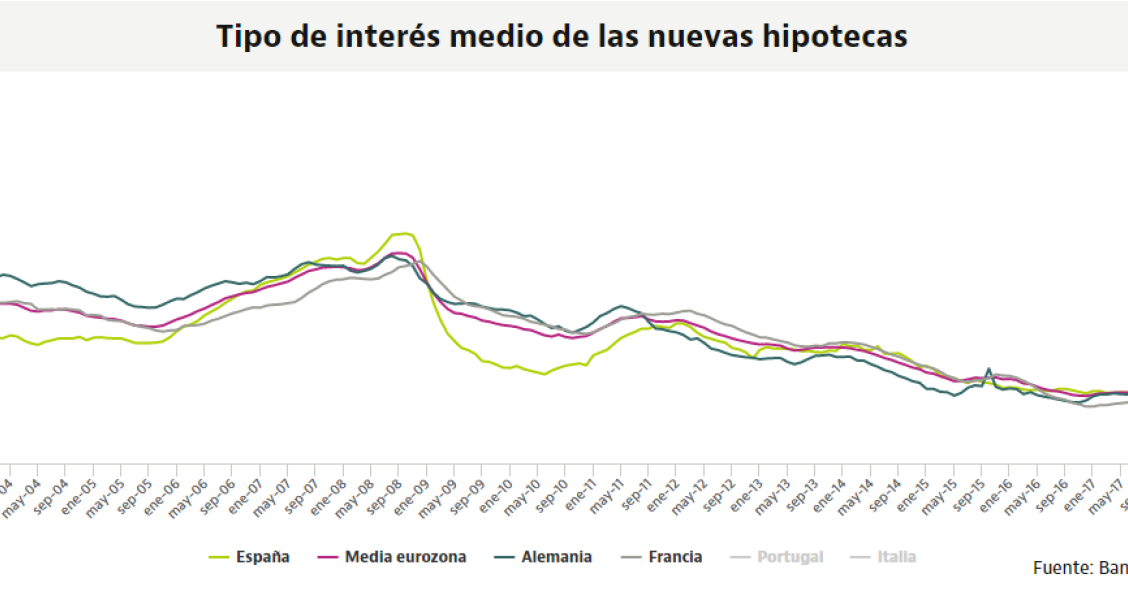

¿Qué es mejor, una hipoteca fija o una variable? Es la pregunta del millón, que vuelve a estar sobre la mesa coincidiendo con los tipos de interés más bajos de la historia. Según los datos del Banco de España, el tipo medio de los préstamos hipotecarios a más de tres años se situó en abril en el 1,48%, un nivel inédito hasta la fecha.

Mientras tanto, el euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, acumula ya tres meses consecutivos de subidas, tras tocar mínimos históricos en enero, y en mayo enfila un nuevo repunte. Aun así, el indicador se encuentra en torno al -0,48%, muy por debajo de la cota en la que se encontraba el año pasado.

Gracias a ello, miles de hipotecados han visto rebajada la cuota mensual que pagan por su préstamo en los últimos meses, mientras que el tipo medio de las hipotecas fijas cada vez es más competitivo. Un escenario que llena de dudas a quienes están a punto de firmar una hipoteca. ¿Hay que olvidarse de las hipotecas fijas y apostar por las variables para aprovechar el momento?

Los expertos son muy claros al respecto. Según explica Javier Lainez, responsable de operaciones de idealista/hipotecas, no hay una hipoteca perfecta, sino que la elección depende de las circunstancias personales y financieras de cada persona.

Entre los factores a tener en cuenta están “si tiene un empleo fijo, su sueldo, el mayor o menor importe que necesite financiar, el plazo en el que quiere pagar la hipoteca y si tiene posibilidades o no de mejorar su situación financiera en el futuro”, recalca Lainez.

Otro elemento importante es cómo está actualmente el mercado. Desde idealista/hipotecas aseguran en los últimos meses más del 60% de las operaciones que han cerrado han sido a tipo fijo, mientras que las estadísticas del INE también detectan la creciente preferencia de los usuarios por este tipo de préstamos. En febrero, de hecho, la formalización de hipotecas fijas batieron récord al suponer el 55% de las operaciones de dicho mes. Unos números que coinciden con las ofertas más competitivas de la historia en este campo.

En el comparador de idealista encontramos préstamos variables desde euríbor + 0,69%, y fijos desde el 1,1%, con bonificaciones (las más comunes son domiciliar la nómina, contratar el seguro de hogar y de vida), aunque algunos bancos también establecen otras como abrir un plan de pensiones o contratar seguros de protección de pagos por si el hipotecado se queda sin empleo.

Actualmente el tipo de interés de las alternativas hipotecarias variables es más atractivo, aunque no podemos olvidar que el euríbor tarde o temprano acabará subiendo y con él, las cuotas de las hipotecas variables que estén referenciadas a este indicador. En cambio, la ventaja de una hipoteca fija es que brida al hipotecado la tranquilidad de que su cuota no va a cambiar a lo largo del tiempo, independientemente de las decisiones que tome el Gobierno o el Banco Central Europeo: siempre se paga la misma cantidad, desde el primer mes hasta el último.

Por último, Lainez también insiste en la necesidad de comparar varias ofertas hipotecarias y de negociar con el banco las condiciones finales del préstamo, ya que en la mayoría de los casos cambian respecto a la oferta estándar que publicitan los bancos. "Es muy importante negociar con la entidades y ver el nivel de bonificaciones en cada caso", aclara el director de operaciones de idealsita/hipotecas.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

La banca mete quinta en la guerra hipotecaria a tipo fijo: estas son las mejores ofertas del mercado

A un mes y medio de que entre en vigor la nueva ley hipotecaria, el sector financiero continúa inmerso en una guerra de ofertas hipotecarias. Varias entidades han bajado los tipos de interés en sus préstamos a tipo fijo en los últimos meses, lo que permite encontrar hasta cinco ofertas entre el 2,05% y el 2,4% a un plazo de 30 años, aunque de momento mantienen las comisiones por cancelación en unos niveles superiores a los que fija la normativa. Repasamos los pros y contras de las cinco me

El euríbor se desploma en junio y abarata las hipotecas al volver a zona de mínimos históricos

El euríbor a 12 meses, el indicador de referencia de la mayoría de las hipotecas en España, ha cerrado el sexto mes del año con una media del -0,19%, volviendo a los mínimos históricos que tocó en el primer trimestre de 2018. Es la cuarta caída mensual consecutiva del indicador y permite volver a abaratar las hipotecas. Además, el retraso en la subida de los tipos de interés adelanta más descensos,

El interés de las nuevas hipotecas en España toca máximos desde 2015: qué está pasando en el mercado

Los nuevos préstamos para la compra de una vivienda se están firmando en España a un tipo de interés que se sitúa, de media, en el 2,14%. Según los datos del BCE, es la cifra más alta desde verano de 2015 y supera al promedio de la eurozona, Alemania o Francia, donde los intereses cada vez son más reducidos. Los expertos achacan esta situación a varias razones, como el impacto de la nueva ley hipotecaria, el tirón de las hipotecas fijas o la aplicación de un tipo de interés más alto

Para poder comentar debes Acceder con tu cuenta