El Tribunal Supremo ha descartado dar una solución unívoca a la cláusula hipotecaria que contiene el Índice de Referencia de Préstamos Hipotecarios (IRPH) y ha encomendado que sean los juzgados los que, caso a caso, determinen si este índice es abusivo o no, tras las dos sentencias del Pleno de la Sala Primera del Tribunal Supremo que ha dictado a favor de dos entidades frente a los consumidores por el índice IRPH.

"La superación o no del control de transparencia de las cláusulas que contienen el IRPH como índice de referencia no admite una respuesta única", señala en concreto, explicando que la solución "dependerá de las concretas circunstancias de cada préstamo y de cada litigio, en función de los hechos que queden probados en el mismo".

Ha dado, sin embargo, una serie de pautas a los tribunales encargados de estos litigios para que puedan estudiar la transparencia de la comercialización de estas cláusulas y su posible carácter abusivo.

"Esta apreciación no nos exime de facilitar un catálogo de los diferentes elementos que habrán de ser tenidos en cuenta por los órganos jurisdiccionales en la realización del control de transparencia", siguiendo su función de formular jurisprudencia y como tribunal de casación, justifica el tribunal.

Para el despacho de abogados Legalion, las sentencias del Supremo suponen un "giro decisivo" en el ámbito de los litigios hipotecarios. El Alto Tribunal ha determinado que no cabe una anulación automática de estas cláusulas y que debe analizarse caso por caso.

"Esto implica que muchos afectados verán muy difícil prosperar en sus reclamaciones de nulidad y devolución de cantidades, a menos que puedan probar una falta clara de información relevante por parte del banco sobre el índice aplicado", en opinión del letrado del despacho Legalion Abogados, Mario Rodríguez López.

El bufete afirma que esta sentencia afecta, en principio, a más de un millón de hipotecas referenciadas al IRPH, por un valor superior a los 40.000 millones de euros, y las entidades con más reclamaciones son Caixabank, Santander, BBVA, Kutxabank, que "sentirán alivio después de la sentencia".

""En definitiva, la sentencia dicta que la abusividad del IRPH no se presume: depende de la transparencia en cada contrato, y que las reclamaciones individuales deben demostrar que el banco no explicó claramente cómo consultar el índice", agrega Rodríguez.

Criterios para confirmar la abusividad de las hipotecas con IRPH

Así, y siguiendo también al Tribunal de Justicia de la Unión Europea, señala que el control de transparencia "debe garantizar" que un consumidor medio esté en condiciones de comprender el funcionamiento concreto del método de cálculo del IRPH más el diferencial, y de valorar así, basándose en "criterios precisos e inteligibles", las consecuencias económicas, potencialmente significativas, de la cláusula de intereses remuneratorios sobre sus obligaciones financieras.

En primer lugar, establece que será necesario comprobar si el préstamo litigioso está sujeto a Derecho, siguiendo las órdenes y circulares pertinentes, o a la normativa sobre condiciones generales de la contratación y consumo. "Esto último sucederá en los préstamos que, por su fecha o cuantía, quedaron fuera del ámbito de aplicación de la Orden de 5 de mayo de 1994, esto es, todos los anteriores al 9 de diciembre de 2007 en los que el capital prestado excediera de 25 millones de pesetas (150.253,03 euros)", agrega.

Sobre el conocimiento de la composición, de las peculiaridades, de los valores y de la evolución del tipo oficial, como regla general, el Supremo entiende este conocimiento estará garantizado con la publicación en el Boletín Oficial del Estado (BOE) de las circulares del Banco de España de 1994 y 2012 sobre el IRPH y los sucesivos valores del índice.

Sin embargo, matiza que no será suficiente con la mención en la información del préstamo de la circular de 1990, puesto que esta circular no se publicó en el BOE.

Señala, también, que solo en los préstamos sometidos a la Orden del 5 de mayo 1994 -que versa sobre la transparencia de las condiciones financieras de los préstamos hipotecarios-, será necesario comprobar las circunstancias relativas a la entrega del folleto informativo previsto en la propia orden y al diferencial negativo al que se refiere la Circular 5/1994 del Banco de España. En caso de incumplimiento, habrá que tener en cuenta si en el procedimiento concreto que se esté juzgando se acredita que esa omisión pudo ser suplida por la información facilitada por otros medios, incluidas las indicaciones sobre la fuente y publicación de los datos pertinentes sobre el índice.

No obstante, también matiza que la omisión de una referencia concreta al diferencial negativo resultará "irrelevante" si la información transmitida al cliente incluía la referencia a la Circular 5/1994 y, en caso de existir una primera franja temporal a tipo fijo, se indicaba la TAE aplicable a ese primer periodo o, se incluía cualquier otra referencia al concepto TAE. En cambio, no será suficiente, a estos efectos, la sola mención de la Circular 8/1990.

"La utilización del IRPH en sí no merma la posibilidad del consumidor de comparar una propuesta de préstamo que utilice este índice de referencia con otras propuestas que utilicen otros índices oficiales que no consisten estructuralmente en una TAE", defiende el Supremo.

Asufin acusa al Supremo de "retorcer la doctrina europea"

Para Asufin, estos parámetros suponen un "retorcimiento de la doctrina europea, a la que el Alto Tribunal debe someterse, para ofrecer, una vez más, una interpretación probanca y en contra de los derechos del consumidor".

La asociación señala que el Supremo ha considerado "suficiente" la publicación en el Boletín Oficial del Estado (BOE) del índice, pese a que el Tribunal de Justicia de la Unión Europea (TJUE) ha declarado en una sentencia "que el consumidor no tiene por qué acudir a fuentes externas para informarse".

"Hace una interpretación tan literal de las sentencias que olvida cuestiones importantes como que el consumidor no tiene por qué acudir a fuentes externas (como el BOE) para informarse del índice de su hipoteca. Es el profesional, como señaló el TJUE en su sentencia de diciembre [de 2024] el que tiene que dar al consumidor las indicaciones que permitan que comprenda las condiciones del préstamo, sin necesidad de que éste tenga que investigarlas", aduce Asufin.

La asociación también lamenta que el Supremo haya considerado que no es relevante para la declaración de falta de transparencia que el descenso del Euríbor no hubiera sido seguido en igual forma por el IRPH. De hecho, señala Asufin, que el Supremo indica que para apreciar desequilibrio no basta con comparar el IRPH con otro índice de referencia, "básicamente el Euríbor", porque para su cálculo se tomaban en consideración préstamos referenciados a otros diferenciales.

"No cabe, pues, comparación con el Euríbor, pese a que ha sido notorio desde el principio la existencia del 'gap' entre el índice más usado en las hipotecas y el IRPH", se queja la asociación.

También lamenta que el Supremo "haya justificado" que las hipotecas al IRPH se haya otorgado "precisamente a colectivo vulnerables". En este punto, Asufin señala que el Supremo considera que el diferencial aplicado al IRPH en los préstamos de las dos sentencias vienen determinados por la valoración del riesgo y demás características de la operación (como solvencia del deudor, calidad de las garantías concurrentes, es decir, fiadores, plazo y cuantía del préstamo, contratación de otros productos o servicios, etc.).

"Olvida que solo se ha ofrecido IRPH a determinados consumidores menos solventes porque era más caro", traslada Asufin.

Por último, señala que el Supremo ha considerado en uno de los dictámenes que "no deben compararse índices" o que, de hacerlo, debe realizarse "con mucha cautela". Para la asociación, esto supone admitir "tácitamente" que no el IRPH y el Euríbor "no son lo mismo", ya que el IRPH contiene en su cálculo las TAE de los préstamos dados en el mercado. "Hay que comparar TAE con TAE, y por ello considera que hay que recurrir al índice sintético del Banco de España, que a resultas, viene a ser una media del mercado", señala la organización.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

Nulidad del IRPH: el TJUE marca la pauta en las sentencias españolas

El Juzgado de Primera Instancia nº 16 de Murcia ha anulado varias cláusulas hipotecarias vinculadas al Índice de Referencia de Préstamos Hipotecarios (IRPH) al considerar que las entidades financieras no cumplieron con el deber de transparencia exigido por la normativa europea. Estas decisiones se apoyan en la doctrina fijada por el Tribunal de Justicia de la Unión Europea (TJUE) en diciembre de 2024 —que precisó los criterios de transparencia exigibles en las cláusulas que re

El TJUE: los hipotecados deben recibir información "suficiente" del método de cálculo del IRPH

El Tribunal de Justicia de la Unión Europea (TJUE) ha dictado una nueva sentencia sobre el tipo de interés variable basado en índices de referencia de los préstamos hipotecarios (IRPH) en España en la que concluye que los consumidores deben recibir información "suficiente" sobre los métodos de cálculo de estos índices y llama a tener en consideración este aspecto para declarar su abusividad o no.

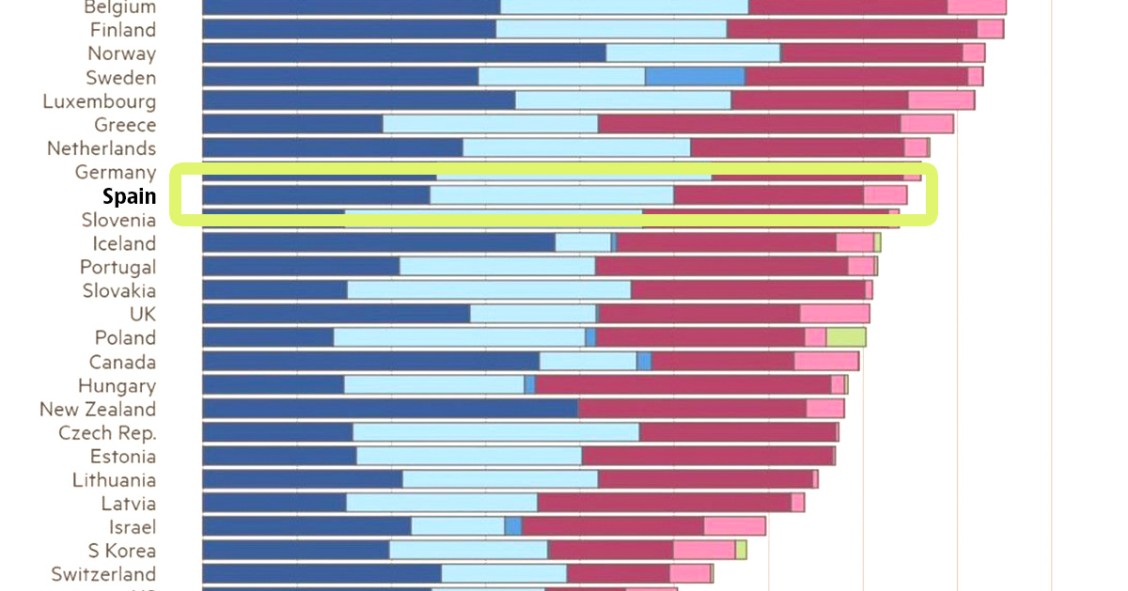

España, en la parte alta de los países con mayor recaudación fiscal de la OCDE (sobre PIB)

Un nuevo informe revela grandes diferencias en la recaudación fiscal como porcentaje del PIB entre los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2023. Francia, Dinamarca e Italia se sitúan en lo más alto del ranking, con registros que superan el 40%. Estos ingresos provienen principalmente de impuestos sobre la renta, beneficios y ganancias de capital, así como de contribuciones a la seguridad social y gravámenes sobre bienes y servicios

Junts rompe con el Gobierno: bloqueará las leyes en trámite y no apoyará los Presupuestos de 2026

La portavoz de Junts en el Congreso, Míriam Nogueras, ha formalizado la ruptura con el Gobierno que el partido independista catalán anunció la pasada semana anunciando enmiendas a la totalidad de todas las leyes que presente el Ejecutivo, su voto en contra en las que ya están en tramitación y su negativa a apoyar unos hipotéticos Presupuestos para 2026. "La legislatura de Pedro Sánchez queda bloqueada", ha sentenciado Nogueras. Pese a todo, Junts quiere "cobrarse" los acuerdos que han alc

Nadia Calviño, en su primer libro: "Me convertí para una parte del Gobierno en el enemigo a batir"

La presidenta del Banco Europeo de Inversiones (BEI), Nadia Calviño, ha publicado 'Dos mil días en el Gobierno', su primer libro en el que relata su experiencia durante cinco años y medio como vicepresidenta y ministra de Economía. Uno de los momentos más destacados del libro afirma que con la llegada de Podemos al Gobierno de coalición "me convertí para una parte del Gobierno en el enemigo a batir". Y destaca una conversación con Pablo Iglesias con ocasión del primer paquete de medidas

Para poder comentar debes Acceder con tu cuenta