En su boletín económico de enero de 2010, el banco de España muestra un artículo elaborado por José Manuel Marqués, Luis Ángel Maza y Margarita Rubio, de la Dirección General adjunta de Asuntos Internacionales y de la Dirección General del Servicio de Estudios, en el que realizan una comparación de los ciclos inmobiliarios recientes en España, Estados Unidos y Reino Unido

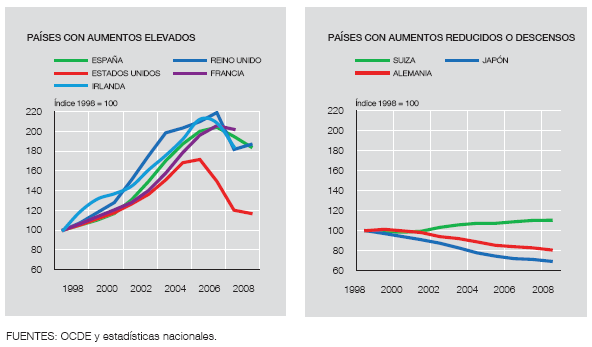

En el mismo, pasan a analizar las diferentes razones que llevaron a disparar los precios de la vivienda en esos países en el mismo momento temporal y cómo ahora viven diferentes ajustes inmobiliarios. Así, según el artículo, entre 1997 y 2007 los precios rales de la vivienda subieron un 114% en España, un 134% en reino unido y un 80% en estados unidos, pero sus caídas hasta el momento son del 12%, 16% y 33%, respectivamente

En su opinión, "entre los factores globales que pueden haber contribuido a la dinámica expansiva, destacan los niveles reducidos de tipos de interés en un entorno macroeconómico estable y los procesos de innovación financiera". Sin embargo, "existen factores específicos en cada país que han introducido diferencias tanto en la naturaleza de la fase alcista como en la magnitud y en las implicaciones del ajuste de este sector"

A) el impacto que tuvo el boom inmobiliario en la inversión residencial en relación con el PIB creció con fuerza en Estados Unidos y en España, mientras que en Reino Unido esta relación solo se incrementó ligeramente durante el periodo 1997-2007. Por ello, el ajuste que está llevando a cabo el sector inmobiliario con un parón de la producción está impactando mucho en la economía de España y eeuu y menos en la británica. Igualmente, el boom inmobiliario generó mucho empleo alrededor de la construcción de vivienda y por ello ahora el ajuste provoca que el paro sea un problema mayor en España y eeuu que en reino unido

B) en opinión del banco de España, la "innovación financiera" es la principal razón que explica los diferentes ajustes que vive cada país. Así, recuerdan que en reino unido y sobre todo, en Estados Unidos, los bancos se apoyaron en una normativa demasiado permisiva para dar hipotecas a familias que carecían de unos ingresos suficientes para asumir las cargas de estos préstamos, lo que desembocó en la crisis subprime

En su opinión, "en España, la regulación existente fomentó que las entidades financieras fueran más cautelosas en la política de concesión de créditos" y "estas diferencias, probablemente, explican el distinto grado de intensidad en el proceso de ajuste"

El banco de España apoya su tésis en que la morosidad de los hogares es mucho menor en España que en estados unidos, por lo que los precios han bajado menos. Sin embargo, recuerda que el peaje a pagar en España es el empleo, que se ha deteriorado de forma más agresiva

C) respecto al consumo, en estados unidos y reino unido están sufriendo ajustes más duros en este área, mientras que en España "la pérdida de valor de la riqueza inmobiliaria, unida al efecto del desempleo y a la pérdida de confianza, está contribuyendo a inhibir el consumo privado y a la fuerte recuperación de la tasa de ahorro de las familias que se viene observando en los últimos trimestres"

En resumen, los autores del artículo culpan a la normativa bancaria laxa de algunos países como responsables de la burbuja inmobiliaria y explican que su avanzado uso en esos países está provocando más caídas de los precios de la vivienda en estados unidos y reino unido. En España, sin embargo, el ajuste estaría viniendo más por la parte de la actividad del sector (bajo mínimos) y del empleo (disparado), que fue lo que más se infló durante los años del boom. Es decir, que en España los pisos estarían bajando menos, porque la normativa bancaria impidió la creación de hipotecas subprime que ahora disparen la morosidad y presionen a la baja los precios

38 Comentarios:

El origen del desastre no está por tanto en esta titulización con transmutación alquímica de riesgo incluida. Mientras este sea un mecanismo de mercado el riesgo estará en promedio bien gestionado; o sea, unos especuladores de riesgo perderán y otros ganarán.

Los especuladores que compraban (o vendían) la parte equity de estas titulaciones estaban haciendo una apuesta de alto riesgo que estaba compensada por una alta rentabilidad. No importa que esos brokers de barrio hagan trampas, sobrevaloren las tasaciones de las casas o falsifiquen la solvencia de los hipotecados porque a los especuladores que compran la parte equity no se les escapan esos detalles lo mismo que a los apostantes en el campeonato de los pesos pesados no se les escapa el hecho de que el combate está escandalosamente amañado.

Si la solvencia de los deudores finales era muy baja, la rentabilidad de la parte equity simplemente subía lo que obligaba en las nuevas titulizaciones a dividir el pastel en una fracción equity mayor y una fracción debt menor.

El sistema colapsó porque el riesgo del conjunto estaba claramente infravalorado, los intereses que exigían tanto los inversores de la parte segura como los especuladores de la parte de alto riesgo eran desproporcionadamente bajos en relación con la magnitud de impagos previsibles pero ¿Por qué? ¿Por qué los especuladores no exigieron primas de riesgo más altas?

Esto ocurrió porque el conjunto no era un mecanismo de mercado sino un sistema afectado por el intervencionismo del estado. El estado, por motivaciones políticas estaba interesado en que el riesgo real se infravalorase, o lo que es lo mismo, en que hubiera abundancia de crédito artificialmente barato.

Veamos la pieza que falta. Una vez todos estos lotes titulizados, la inmensa mayoría de los títulos que salían de la máquina sufrían una última transformación: eran convertidos en "bonos de agencia".

Esta última tranformación que hacía los títulos mucho más fáciles de colocar solo la podían llevar a cabo dos instituciones financieras que operaban en régimen de monopolio: freddie mac y fannie mae, las dos agencias

La historia de estas dos monstruosidades es muy larga y complicada (provienen directamente de los tiempos de roosevelt) pero en esencia eran dos agencias semi-públicas, operadas bajo la supervisión del gobierno federal y creadas en su día para favorecer el crédito hipotecario a las familias. (Una especie de dos gigantescas cajas de ahorros del gobierno)

En Francia, el tipo de intereses hipotecarios de referencia es el tipo a largo plazo de los mercados financieros (llamado oat 10 años).

Es mucho más estable que el Euribor y permite a los bancos ofrecer préstamos de hasta 25 años con un tipo fijo.

De esta manera sabes exactamente lo que vas a pagar al banco y no te hunde una subida brusca de los tipos de intereses a corto plazo (Euribor a 1 año).

Porque los bancos españoles no hacen lo mismo?????

Hay un acuerdo implicito entre esas entidades multimillonarias ???????

Dado que el Euribor está en minimos, lo unico que pueda ocurrir es que suba (un tipo de interes negativo no existe).

Estas dos agencias compraban cantidades ingentes de títulos provinientes de las titulizaciones de deuda subprime y tras realizar una especie de nueva titulización, vendían sus propios bonos.

Por ejemplo: fannie mae compraba títulos respaldados por deuda subprime por valor de 10.000 millones que daban una rentabilidad del 7% y luego emitía y vendía a los inversores bonos fennie mae (bonos de agencia) por valor de 10.000 millones con una rentabilidad del 5%. Con los 10.000 millones obtenidos en la venta de sus propios bonos compraba otro lote de deuda subprime y volvía a repetir el proceso. Las ganancias de fannie mae provenían de que obtenía un interés del 7% de la deuda subprime en su balance pero solo tenía que pagar un 5% de interés a quienes compraban sus bonos, lo que le permitía quedarse con ese 2%. Los inversores finales, los que prestaban el dinero, lo prestaban al 5%, fannie mae cogía el dinero al 5% con una mano, lo prestaba al 7% con la otra y se quedaba con el 2%.

¿Por qué podían hacer fannie mae o freddie mac esto? ¿Por qué los inversores preferían comprar la deuda con interés del 5% de fannie mae en vez de comprar directamente la deuda subprime que pagaba el 7%?

Esto es un sinsentido financiero. Puesto que el balance de fennie mae o freddie mac, que es lo que respalda sus bonos está formado por activos subprime, los propios bonos de estas dos agencias serán también subprime. Si se produce un impago masivo por parte de los deudores subprime las agencias colapsarán y no podrán tampoco devolver su dinero a quienes hayan comprados bonos de fannie mae. Aparentemente, la probabilidad de impago en los bonos de fannie mae está directamente ligada a la probabilidad de impago de la deuda subprime ya que el único medio que tiene fannie mae de pagar sus bonos es cobrar antes el dinero que a prestado a los deudores subprime. Entonces ¿Por qué los inversores prestan a fannie mae al 5% cuando el riesgo aparente parece exigir un 7%?

Pues porque esas dos agencias hacen todos estos equilibrismos de alto riesgo protegidos por una red de seguridad. Aunque formalmente no contaban con la garantía del estado, los inversores sabían que el día que estas agencias quebrasen, el estado no les dejaría caer. Lo que ocurrió fue exactamente lo que los inversores habían previsto. Los poseedores de deuda de agencias fueron salvados por el gobierno federal.

En el mecanismo de titulización y de transmutación alquímica de riesgo crediticio a base de crear una parte envenenada (equity) y otra parte descontaminada (debt) la competencia desleal ejercida por estas dos voraces agencias semi-públicas produjo un desplome de la valoración del riesgo.

Los especuladores más desconfiados o los inversores en renta fija más prudentes pujaban precios menores por esas titulizaciones, o lo que es lo mismo, exigían rentabilidades mayores para sus inversiones incluyendo una prima de riesgo más elevada que compensase sus pérdidas previstas por impago. Lo que ocurre es que entonces las dos grandes agencias entraban en la puja y sabiéndose protegidas por el estado en caso de catástrofe se permitían llevarse todas las titulizaciones pagando unos precios mayores ya que no debían incluir elevadas primas de riesgo porque sabían que su un día hubiese pérdidas esas pérdidas recaerían sobre el contribuyente. (Que es lo que ocurrió)

Una compañía privada que hubiese pagado precios tan altos por la deuda subprime luego no habría podido colocarla en el mercado pero estas dos agencias si porque, antes de revenderla, añadían a esa deuda de alto riesgo una garantía implícita del estado que hacía a sus bonos muy seguros ya que ponía al contribuyente en primera linea para absorber las pérdidas que pudiese haber. (La emisión de titulizaciones, con aval deel ico, de las cajas de ahorros y bancos españoles es una variante de este mecanismo perverso)

Esta deuda de las agencias y los bonistas que la compraban tenían, y tienen, un fuerte componente político que hacía imposible para el gobierno haberlas "dejado caer".

La economía americana se ha basado en endeudarse y gastar, en importar a crédito. Ciertos países extranjeros como Japón y China producían los bienes y prestaban el dinero, los consumidores americanos tomaban prestado el dinero y consumían esos bienes. Los chinos producían en sus fábricas ropa hecha en telares japoneses. Cuando vendían esa ropa en usa obtenían dólares y con parte de ellos pagaban a los japoneses su telar. El resultado era que mientras usa se inundaba de ropa China y China se inundaba de telares japoneses, tanto China como Japón se inundaban de dólares. A los chinos y japoneses les interesaba vender mucho y eso requería que los consumidores americanos tuviesen créditos baratos y abundantes. Esto se conseguía manteniendo en usa unos tipos de interés bajos, lo que se logra comprando bonos del tesoro (financiando al gobierno americano) y proporcionando financiación barata y abundante a los consumidores, lo que se lograba comprando deuda hipotecaria de las agencias (con respaldo implícico del gobierno federal)

Venía a ser un pacto político logrado saboteando al mercado. China y Japón (y los árabes) financiaban tanto al gobierno como a las familias americanas pero el estado americano tenía que avalar esos créditos.

Yo no sé por qué baja menos la vivienda en España que en otros países.

Lo que sí sé es que los que esperaban comprar pisos a precio de saldo, ya pueden esperar sentados.

Al final los que han invertido en bolsa han perdido más que los que han invertido en ladrillo.

Por mucho que algunos quieran ver lo contrario, en España el ladrillo siempre es una buena inversión y punto.

Yo lo dejaría en casi siempre.

Algunas de las compras realizadas por partículares en 2.006 y 2.007 son prácticamente ruinosas, pero también hay que decir que son muy pocas.

Los precios de estos años sólo reflejaban lo que los pringaos de los promotores habían soltado por el solar (en A y en b; al dueño y al recalificador ......), nadie compró esos pisos de precio desorbitado, y de esos polvos vienen estos lodos.

Los precios de 2.005 son los que se van a quedar hasta 2.012-2.013, por tanto, si no se está en una situación personal desesperada, considero que el mercado inmobiliario ha bajado menos que la bolsa en el presente decenio.

En el 2005 ya había una burbuja enorme y todos los organismos internacionales y el banco de España ya avisaban desde mucho antes, la ley de toda burbuja es que los precios siempre caen más que antes de iniciarse ésta, así que todavía queda muchísima bajada, si a eso le añadimos la baja natalidad española desde hace más de 25 años ni te cuento.

Me ha encantado esa frase que ha dicho un forero, que culpar de la mala situación económica española a los medios internacionales es como culpar al espejo cuando uno se hace viejo.

En realidad Se trata de un contubernio judeo-masónico para acabar con la brillante actuación del líder interplanetario ZoPenco y de su equipo de estrellas iluminadas, que por transfusión galáctica de conocimientos, en dos tardes, han aprendido todo sobre economía y sobre todas las materias necesarias para llevar a un país a la ruina económica y moral.

No tuvieron tiempo de estudiar y prepararse en su momento, pero no importa.

Los medios anglosajones, franceses, alemanes y demás masones, se han unido para acabar con el iluminado ZP.

ESTO ES UN CONTUBERNIO, pero con talante, zP los resolverá.

Estoy de acuerdo que el tener oposiciones y un título universitario no es garantía de nada. Ahora bien el haberse formado independientemente de la astucia que sin duda tienen estos pillos de la política que viven dentro de un sistema político podrido, que escalan dentro unas organizaciones mafiosas que serán lo que sea pero no son democráticas ni se le parecen, y que son las que nos presentan cual plato de lentejas: las tomas o las dejas. Unas impresentables listas cerradas, que salen de estas cloacas que son los partidos, y que hacen a juego con sus escalas de valores.

Pero a lo que vamos Alcapone ni don Vito necesitaron estudios para llegar a Capo di "Tuti Capi".

Pero quien de ustedes se dejaría operar por alguien que no haya estudiado Medicina?, o que ni ha pasado de primero? que solo haya acabado la carrera? no haya hecho la especialidad?.

Como es posible que este país se le ocurra elegir como gestor a alguien sin la más mínima experiencia?.

Tenemos lo que nos merecemos como los Italianos, griegos, argentinos etc.

Jajajaja sabéis por que no bajan? muy sencillo en estados unidos y otros países europeos , si te embargan la vivienda por falta de pago , se subasta y sea el precio que sea el que quede ,quedas libre de la deuda y que cosas en España no ,si debes 1000.000 de euros y ahora tu vivienda se subasta por 400.000 ,no tendrás casa y encima deberás el 1000.000 de euros con intereses ,gastos etc.

Es la paradoja de los españoles,por que somos unos envidiosos,catetos y sumisos ,por que nos da igual todo y nos dejamos tomar el pelo por quien sea ,

Hala saludos a todos los millonarios de España ,entre los que me encuentro yo,por desgrácia-

Cuando la extrema infravaloración de todo ese crédito provocada por la competencia desleal de las dos grandes agencias (que gestionaban el 75% de todo el crédito hipotecario) hizo colapsar el sistema, ya que los impagos que ocurrieron fueron muy superiores a los que estaban descontados en las primas de riesgo, las ingentes pérdidas ocurridas fueron ordenada y sistemáticamente transferidas a los contribuyentes.

Se empleó un gigantesco paquete de dinero público en reflotar estas dos agencias quebradas que fueron nacionalizadas. Los bonistas (gobiernos extranjeros principalmente) fueron protegidos y no sufrieron el menos rasguño. La deuda de agencias, ahora tóxica que hubiese en los balances de otros bancos también fue adjudicada a los contribuyentes a precios astronómicos a través de varios programas de compra de activos tóxicos por parte del secretario del tesoro.

Lejos de haber detenido esta máquina destructiva, la nueva administración Obama, en un intento de salvar el mercado de la vivienda (y a los bancos) la ha puesto a trabajar a pleno rendimiento. Las dos agencias, ahora estatales, compran actualmente más crédito tóxico que nunca (como el 90% de todo el crédito hipotecario), pagándolo a precio más disparatados que nunca y simplemente transfieren las ingentes pérdidas directamente al contribuyente a través de planes de estímulo de la reserva federal (el banco central) y otros planes paralelos de compra de activos del gobierno.

En estos dos monstruos de la época y con el espíritu de la "new deal" es donde estuvo y sigue estando el origen del colapso subprime. La catástrofe crediticia que estamos viviendo, empezando de vivir, no ha sido consecuencia de una falta de intervencionismo sino que ha sido una consecuencia inevitable y predecible del intervencionismo del estado en la economía.

Para poder comentar debes Acceder con tu cuenta