En su boletín económico de enero de 2010, el banco de España muestra un artículo elaborado por José Manuel Marqués, Luis Ángel Maza y Margarita Rubio, de la Dirección General adjunta de Asuntos Internacionales y de la Dirección General del Servicio de Estudios, en el que realizan una comparación de los ciclos inmobiliarios recientes en España, Estados Unidos y Reino Unido

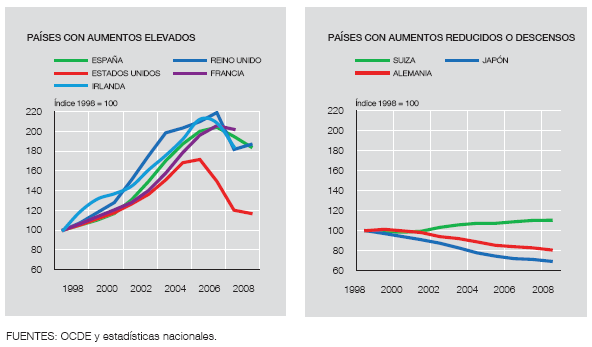

En el mismo, pasan a analizar las diferentes razones que llevaron a disparar los precios de la vivienda en esos países en el mismo momento temporal y cómo ahora viven diferentes ajustes inmobiliarios. Así, según el artículo, entre 1997 y 2007 los precios rales de la vivienda subieron un 114% en España, un 134% en reino unido y un 80% en estados unidos, pero sus caídas hasta el momento son del 12%, 16% y 33%, respectivamente

En su opinión, "entre los factores globales que pueden haber contribuido a la dinámica expansiva, destacan los niveles reducidos de tipos de interés en un entorno macroeconómico estable y los procesos de innovación financiera". Sin embargo, "existen factores específicos en cada país que han introducido diferencias tanto en la naturaleza de la fase alcista como en la magnitud y en las implicaciones del ajuste de este sector"

A) el impacto que tuvo el boom inmobiliario en la inversión residencial en relación con el PIB creció con fuerza en Estados Unidos y en España, mientras que en Reino Unido esta relación solo se incrementó ligeramente durante el periodo 1997-2007. Por ello, el ajuste que está llevando a cabo el sector inmobiliario con un parón de la producción está impactando mucho en la economía de España y eeuu y menos en la británica. Igualmente, el boom inmobiliario generó mucho empleo alrededor de la construcción de vivienda y por ello ahora el ajuste provoca que el paro sea un problema mayor en España y eeuu que en reino unido

B) en opinión del banco de España, la "innovación financiera" es la principal razón que explica los diferentes ajustes que vive cada país. Así, recuerdan que en reino unido y sobre todo, en Estados Unidos, los bancos se apoyaron en una normativa demasiado permisiva para dar hipotecas a familias que carecían de unos ingresos suficientes para asumir las cargas de estos préstamos, lo que desembocó en la crisis subprime

En su opinión, "en España, la regulación existente fomentó que las entidades financieras fueran más cautelosas en la política de concesión de créditos" y "estas diferencias, probablemente, explican el distinto grado de intensidad en el proceso de ajuste"

El banco de España apoya su tésis en que la morosidad de los hogares es mucho menor en España que en estados unidos, por lo que los precios han bajado menos. Sin embargo, recuerda que el peaje a pagar en España es el empleo, que se ha deteriorado de forma más agresiva

C) respecto al consumo, en estados unidos y reino unido están sufriendo ajustes más duros en este área, mientras que en España "la pérdida de valor de la riqueza inmobiliaria, unida al efecto del desempleo y a la pérdida de confianza, está contribuyendo a inhibir el consumo privado y a la fuerte recuperación de la tasa de ahorro de las familias que se viene observando en los últimos trimestres"

En resumen, los autores del artículo culpan a la normativa bancaria laxa de algunos países como responsables de la burbuja inmobiliaria y explican que su avanzado uso en esos países está provocando más caídas de los precios de la vivienda en estados unidos y reino unido. En España, sin embargo, el ajuste estaría viniendo más por la parte de la actividad del sector (bajo mínimos) y del empleo (disparado), que fue lo que más se infló durante los años del boom. Es decir, que en España los pisos estarían bajando menos, porque la normativa bancaria impidió la creación de hipotecas subprime que ahora disparen la morosidad y presionen a la baja los precios

38 Comentarios:

La respuesta es que en otros países el mercado es *transparente*, es decir se sabe por cuánto se vende una vivienda. En España sólo lo saben el comprador y el vendedor. Nadie más. Ni el estado, ni el notario, ni mucho menos idealista.com. POr tanto las estadísticas se basan en precios de *oferta* que no coinciden, ni mucho menos, con los de venta reales. Quien quiera, de verdad, vender una vivienda ahora tiene que hacerlo con un 30% de descuento sobre máximos. Otra cosa es quien tiene un anuncio puesto sin intención de vender. ¿No estáis de acuerdo?

Saludos.

El premio nobel de economía joseph stiglitz se dice profundamente disgustado por el hecho de que los banqueros no hayan expresado "la mínima gratitud" por los subsidios recibidos de los contribuyentes, sin los cuales hoy no existirían.

En una entrevista con el diario británico the independent, el economista estadounidense critica a los bancos por la desvergüenza de decir ahora que no tienen dinero para prestar a la pequeña empresa o a quienes necesitan una hipoteca cuando han abonado primas "obscenas" por valor de 33.000 millones de dólares sólo en eeuu. Según stiglitz, el gobierno estadounidense se ha visto reducido al papel de servicio de la basura para los llamados "activos tóxicos" de los bancos.

¿Por qué, se pregunta el nobel de economía, han dedicado tanto dinero los presidentes george w. Bush y barack Obama a ayudar a los bancos y tan poco en asistir a los propietarios de viviendas? Esto último habría ayudado primero a los ciudadanos a no perder sus casas, habría frenado la caída de los precios del sector inmobiliario y habría protegido de paso a los bancos de la causa principal de sus problemas: la fuerte depreciación de los valores apoyados por esas hipotecas residenciales.

"La crisis actual ha visto cómo los gobiernos asumían un nuevo papel: el de asumidor de riesgo de última instancia. Cuando los mercados privados estaban a punto de la quiebra, todo el riesgo se trasladó al gobierno", critica stiglitz. "La red de seguridad debería estar ahí para proteger a los individuos, pero se extendió a las corporaciones en la creencia de que las consecuencias de no hacerlo serían demasiado horribles. Y una vez extendida, va a ser difícil retirarla ahora", agrega el nobel.

"Las empresas saben que si son suficientemente grandes y su eventual quiebra constituye una amenaza suficiente para la economía, o si tienen la suficiente influencia política, el gobierno va a asumir el riesgo de su eventual quiebra", explica stiglitz. Según el asesor económico del ex presidente bill clinton, los bancos han intentado efectivamente "colocar la punta de un revólver contra nuestra sienes" para decirnos que si no los mantenemos en las condiciones que ellos fijan, "van a matar toda la economía".

Stiglitz señala que siempre ha sido "escéptico ante la idea de que el mercado es alguien con quien se puede discutir, que se trata de una persona inteligente, racional y bienintencionada: eso es una fantasía". "Sabemos que el mercado está sometido a optimismos y pesimismos irracionales, y que es vengativo. Si sufres un ataque especulativo, no hay que intentar apaciguarle, sino que lo fundamental es saber si va a poder romperte el espinazo".

Stiglitz dice estar furioso en nombre de los 170 millones de personas que calcula que se han quedado sin trabajo en todo el mundo por culpa de la crisis y por los contribuyentes habituales, a quienes se pide ahora que paguen más impuestos, que retrasen su edad de jubilación y que aguanten peores servicios públicos sólo por la avidez de los banqueros.

"Siento la ira en Grecia y otros países atacados (por los especuladores) por el hecho de que los mismos mercados financieros que provocaron la crisis castigan ahora a los gobiernos que se endeudaron gravemente para rescatarlos", denuncia stiglitz.

En su nuevo libro freefall (caída libre), que acaba de publicarse, stiglitz acusa a los banqueros por la habilidad que han demostrado para frenar muchas de las reformas reguladoras necesarias. "A visa y a mastercard, escribe stiglitz, les resultó más fácil dar tarjetas de crédito a todo bicho viviente que hacer lo que tenían que hacer: analizar la capacidad crediticia" de los solicitantes.

El precio de la vivienda nueva no puede bajar porque hay poca oferta.

El precio de la vivienda de segunda mano no baja porque los propietarios no necesitan vender y la mayoría no necesitan ni alquilar sus viviendas. ¿Es que nadie puede legamente obligarles a ponerlos en venta a precios razonables?

Pues dejalos que no los bajen de precios los propietarios moriran con sus pisos vacios y no los venderan

Pues claro ke bajaran es cuestion de tiempo es logica

A todas las personas que aqui escriben.

Hace meses que os informo que el precio de la vivienda esta por caer, comentario hoy 3-feb.-10 en abc pág.40.

El precio de la vivienda puede bajar un -30%

Los expertos dicen el aumento del stock de viviendas, sin vender se eleva a 700.000 y el mercado no se recuperara hasta finales del 2013.

Por que comprar hoy si mañAna será mucho mas barato.

Por que comprar hoy si mañAna será mucho mas barato.

Por que comprar hoy si mañAna será mucho mas barato.

Por que comprar hoy si mañAna será mucho mas barato.

La crisis juega a nuestro favor, saludos j.o.d.i.d.o.s hasta 2015

Rebajas del -50% si no que se coman los pisos con patadas.

Es una noticia muy mal planteada ó incierta. En España tambien se concedieron miles de hipotecas basura no solo en uk y en usa, y el paro se ha derivado precisamente del desplome del sector inmobiliario y no al revés como indica la noticia, le quieren encontrar una explicación al hecho de que no bajen más las propiedades y ya no saben que decir, no sé quién escribe las noticias inmobiliarias pero ya no se puede hacer caso de lo que se lee, que triste...

Zapatero el rey del paro, la crisis y el despotismo...y mentiroso compulsivo.

Luisito, eres un crakkk, de verdad y la verdad es que ojala los españoles fueramos mas inteligentes, pues nuestra historia esta llena de analfabetos, incluido la familia borbon pero ..................pisssssssssss, yo creo que ahora esta gobernado el psoe? o no. 6años.

Que no son 5 millones de parados....pues ponle los que no cobran, los que estan haciendo cursillos,.....o los que no van al inem, por ejemplo. No lo digo yo, lo dice la patronal y sindicatos, no gubernamentales tipo uso.

Españoles, como decia franco,,...de que viviran los 5 millones de parados 2009 y 6 millones 2010-2011, lo dice la ocde...dime, decidme,...ahhh de cartillas de racionamiento. Os gusta ehhhhhhhhh.

Se esta poniendo en peligro las pensiones, el paro, ....nuestra inclusion en la ue. No lo digo yo, lo dice almunia, psoe y ocde

Los empresarios estan para ganar dinero o no,...los politicos no especulan?...mira casos de corrupción en todos los partidos. Que tal los alcaldes de seseña y ciempozuelos con el pocero.

El empresario, como el politico, como los trabajadores especulamos, por ejemplo comprando un piso por 10 millones y luego a los 10 años lo vendemos por el doble, eso si nos compramos un chalet de 200 metros.si, si trabajadores, albañiles, forjadores, alicatadores...que se llevaban todos los meses 3000 y 4000 euros a destajo. Trabajadores..como nosotros.

Pero los empresarios, como el pocero, se van al extranjero, a ganar dinero y crear riqueza..a otros paises. Por cierto sabes que era el pocero,....pues eso un trabajador., que tenia una empresa de poceria pero que corrompia a los politicos para desarrollar suelo, planes parciales, recalificaciones..............y eso dinero iba a...la financiacion de los partidos politicos. No os acordais de la epoca del psoe con Felipe gonzalez. Esta todo inventado pero mientras haya ciudadnos hooligans de los partidos y la democracia brille por su ausencia, pues hala..recordaremos a Fidel, che guevara, stalin, hitler, chaves, evo, putin, iran, China, Corea,..

etc. Puro cambio de regimen, al tiempo...recordadlo todos. Si sigue este presidente de gobierno con sus parasitos partidos nacionalistas y con la justicia y la policia, al servicio del psoe, machacando a la unica oposicion.

Elecciones ya

No sabeis lo que se nos viene encima

Para poder comentar debes Acceder con tu cuenta