Los jóvenes españoles tendrían que cobrar un 75% más de su salario medio actual, es decir, 27.211,66 euros anuales - lo que equivale a 2.267,64 euros al mes- , para poder comprarse un piso sin destinar más del 30% de su salario a pagar la hipoteca, según datos del observatorio joven de vivienda del consejo de la juventud de España

Coste de acceso a la vivienda para una persona joven

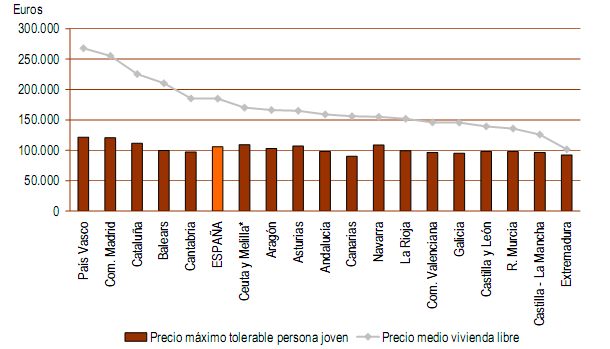

Precio máximo tolerable de compra: persona joven y vivienda de 100 m2

Aunque las diferencias por comunidades autónomas son muy significativas. El País Vasco es la región donde más diferencia hay entre ingresos necesarios y salario (119,92%), seguida de la comunidad de Madrid (111,56%) y Baleares (111,26%). En el lado opuesto se encuentran Extremadura (9,96%), castilla-la mancha (30,82%) y Castilla y León (42,15%), comunidades donde el salario de los jóvenes más se acerca a permitir la compra de un piso sin destinar un elevado porcentaje de la nómina

Ante esta situación, el cje propone 13 medidas que faciliten el acceso de los jóvenes a la vivienda, entre las que destacan la creación de un parque público de vivienda en alquiler, la reforma de la ley de arrendamientos urbanos (lau) para aumentar la duración de los contratos, el aumento de la presión fiscal a las viviendas vacías o el control del precio del suelo, recurriendo a la expropiación cuando sea necesario

86 Comentarios:

Jueves, 23 diciembre 11:00 anónimo dice

Chancle, dudo mucho que unos hijos como los que tiene ese señor, hagan lo que tu dices que pueden hacer, lo dudo mucho.

El ejemplo lo tienen en su padre, y seguro que habrá tenido a buen recaudo educarlos para que no obren de la forma que tu dices.

Lo más seguro, es que sigan la estela de sus padres

-----------------------------

.....hay claros ejemplos de lo contrario. Niñatos a los que se les ha dado todo hecho y se dedican solo a gastar y a vivir bien...a costa del sacrificio de sus padres

>>>>>>>>>>>>>>>>>

Pues la culpa la tendrán los padres que como se dedican todo el tiempo a trabajar, no tienen tiempo a darles educación y cuando los ven, sólo se dedican a darles regalitos y permisividad y toda la razón del mundo(aunque saben que no la tienen)

En ésto se ha convertido esta sociedad. Yo no pienso participar.

Pd: me es igual que me digan que es lo mejor que hay, que nadie me cuidará etc. para eso ya ahorro para un buen geriátrico.

Un saludo.

Si no tienes hijos y no piensas en tenerlos, como te atreves a hablar de esa forma.

Sabes lo que tigo?:

¿Que sabrás tú de pájaras preñadas, si no las has visto parir?

En tos los sitios cuecen habas, y de todo hay en la viña del señor.

También conozco todo lo contrario y, en casas muy humildes, que los hijos en vez de comprender y arrimar el hombro a sus padres, lo que han hecho ha sido es tirar más leña al horno.

Ejemplos los hay aquí y allí. pero dudo muy mucho que ese señor al que critica chancletero, sus hijos sean unos niñatos, lo dudo muy mucho.

Un saludo.

O comprar entre 2 jovenes trabajadores (pareja) ( 2267/2= 1133,5€), lo cual cubre a la immensa mayoría.

"Los jóvenes españoles tendrían que cobrar un 75% más de su salario medio actual, es decir, 27.211,66 euros anuales - lo que equivale a 2.267,64 euros al mes- , para poder comprarse un piso sin destinar más del 30% de su salario a pagar la hipoteca" cierto, y tendrían que ingresar 127954.51 euros anuales - lo que equivale a 10662.87 euros al mes para poder comprarse un piso sin destinar más de un 6.38% de su salario a pagar la hipoteca, lo que desde luego no significa nada. "La hipoteca" es un concepto sin significado si no se especifica un tipo de interés y un plazo. El determinar qué salario convierte en accesible la vivienda, con una resolución de céntimos de euro, es decir que un salario de 2.267,64 hace accesible la vivienda pero un salario de 2.267,63 no, es completamente delirante. La cifra del 30% de los ingresos destinados a pagar la hipoteca de una casa es una cifra completamente fantasiosa y sin ningún significado económico o financiero. En un país muy, muy, muy rico una familia de clase media alta podría destinar solo el 30% de sus ingresos a gasto de vivienda. Lo que esto significa es que podría destinar solo el 30% de sus ingresos a pagar la renta de un alquiler o los intereses de un crédito. En ningún caso, por muy rico que sea el país, con un 30% de los ingresos se paga una hipoteca. Hay que tener en cuenta que el pago de la hipoteca no es solo "gasto en vivienda" sino gasto en vivienda más construcción de un patrimonio (ahorro). Teniendo el cuenta las enormes cargas fiscales (visibles y encubiertas) que tiene la vivienda en España, no se puede esperar que el gasto en vivienda (renta de alquiler) baje del 40-45% del salario y que la cuota de una hipoteca (gasto en vivienda+ahorro) baje del 55-60% del salario. La teoría del "retorno a la media" que se expresa en la ley "las leyes de la economía fuerzan a que el precio de las cosas caiga hasta donde sea necesario para que la gente pueda comprarlas" es una fantasía. No hay ninguna ley económica que garantice que la vivienda, la comida o las medicinas tengan que resultar accesibles a la gente. Si no se hace lo necesario para que la riqueza sea creada, seremos pobres y la gente vivirá en la calle, pasará hambre o no podrá comprar medicinas. No debemos confiar en que una ley mágica rebajará el coste de las viviendas, comida o medicinas hasta el nivel de pobreza que tengamos en cada momento porque esa ley no existe.

Luisito, si es verdad todo lo que dices deberemos desistir de preveer nada en el futuro porque los fundamentales han dejado de existir.

El precio de algo es una entelequia y igual se multiplica por cuatro como se divide entre diez. Asusta ese escenario. Igual es muy dificil hacer previsiones pero no creo que debamos desistir de intentarlo.

Es cierto que nadie conoce que tipo de interes tendremos en el futuro pero me sospecho que a largo plazo no puede ser inferior a la inflaccion, no podemos saber que porcentaje destinara la gente a pagar sus alquileres o hipotecas pero si es el 50-60% como nos podra quedar algo para algun tipo de inversion productiva? sigo pensando que existen cosas sotenible y otras no.

No existen leyes magicas? no se que decirle, existen imposibilidades y la actual burbuja lo es. En los multiples escenarios posibles en un futuro no puede existir uno en el que la vivienda siempre crezca por encima de la inflaccion. Ya estamos en una situacion absurda, puede serlo aun mas?

En cuanto a tu frase "hay que tener en cuenta que el pago de la hipoteca no es solo "gasto en vivienda" sino gasto en vivienda más construcción de un patrimonio (ahorro)" me ha dejado muy preocupado. Si para ti esto justifica cualquier precio entiendo las criticas que te ha hecho ppcc

""Hay que tener en cuenta que el pago de la hipoteca no es solo "gasto en vivienda" sino gasto en vivienda más construcción de un patrimonio (ahorro)" me ha dejado muy preocupado. Si para ti esto justifica cualquier precio entiendo las criticas que te ha hecho ppcc"

La compra de una vivienda es una forma de ahorro. Esto es una cuestión indiscutible. Lo que se puede discutir es si es una buena o mala forma de ahorro y esto depende de la eficacia del sistema. Cualquier sistema de ahorro produce una acumulación de capital en forma de patrimonio. Un sistema de ahorro con una eficiencia del 100% hace que ese capital aumente en 80 unidades si el ahorrador arroja 80 unidades de valor al sistema. Un sistema de ahorro con una eficiencia del 50% hace aumentar el capital en 40 unidades cuando se le arrojan 80 unidades de valor.

La compra de una vivienda es el método de ahorro que recomiendan las abuelas en España, Italia o Francia. Ppcc considera que la gente en general es estúpida, además de codiciosa y hortera pero, lo cierto es que cualquier abuela es mucho más sabia que ppcc y hay una buena razón por la que las abuelas recomiendan ahorrar comprando una vivienda.

Si una abuela española recomienda a sus nietos ahorrar comprando una vivienda y una abuela alemana no, es porque la peseta era una moneda muy diferente al marco alemán y el bundesbank era un organismo muy diferente al banco de España.

El banco de España siempre ha sido, y sigue siendo en lo que puede, un organismo destinado a robar a los ciudadanos para entregar lo robado a los políticos. La banca española y los mercados de capital, como la bolsa, siempre han sido mecanismos destinados a robar a los ciudadanos para entregar lo robado a las élites económicas (los políticos españoles, la élite económica junto a sus bufones palaciegos como los intelectuales o las universidades, forman la aristocracia parasitaria española)

El viejo método de la abuela de ahorrar empleando para ello la compra de una vivienda, burla en la medida de lo posible este saqueo institucional a los ciudadanos haciendo que el ahorrador ocupe la misma posición financiera (el mismo lado del trade) que el parásito institucional.

Cuando una pareja de jóvenes comenzaban a ahorrar, su patrimonio es cero y el balance de esta joven familia es también cero. Siguiendo el consejo de la abuela, esta familia apalancaba ese balance colocando un piso en el activo y una deuda con una caja de ahorros en el pasivo.

Esto presenta dos ventajas. Por un lado, la caja de ahorros es el acreedor de la familia y no al revés. La quiebra de la caja de ahorros o de todo el sistema financiero no puede afectar a la familia porque es la familia la que debe al banco y no al revés. Las quiebras de las cajas y del sistema financiero español han sido constantes aunque en cierto modo han sido quiebras "invisibles"

La otra ventaja es que las pesetas y las cantidades denominadas en pesetas en el balance de la familia son todas negativas, están en el pasivo. La familia tiene cierta cantidad de "pesetas negativas", esto es, debe una cantidad de pesetas. Esto hace que cualquier intento de destruir el valor de la peseta, que es para lo que servía el banco de España, favorezca a la familia ya que la destrucción de la peseta destruye la deuda de la familia.

Como la relación de la familia con la banca y con la moneda está en el pasivo del balance de esa familia, cualquier intento de destruir el sistema financiero o la moneda favorece a la familia.

El punto vulnerable de este sistema está en el activo del balance que contiene un piso. El gobierno podría robar el ahorro de esta familia si les expropia el piso, por ejemplo. Sin embargo hacer algo así es muy peligroso políticamente porque podría dar lugar a una rebelión.

El viejo método de la abuela, que era un sistema efectivo para minimizar el saqueo a los ahorros por parte del parásito institucional dejó de funcionar cuando la peseta fue sustituida por el marco alemán, que en España suele llamarse "euro"

Sin embargo el problema de fondo es el mismo. El fuerte encarecimiento de la vivienda es consecuencia exclusiva del saqueo de las instituciones a los ciudadanos. El mecanismo monetario empleado para expoliar a los ciudadanos es diferente pero el esquema general es el mismo.

Aprovecharé el foro para aclarar una objeción que tuvo, en el foro burbuja.info, mi post sobre la compra de vivienda como una forma de ahorro.

"Iniciado por Starkiller

Yo estoy hasta los c*****s de lo del piso como forma de ahorro. Lo digo por el post de Luisito.

Ninguna forma de ahorro puede considerarse como tal cuando se le clava un IVA del 8%. Ninguna forma de inversión a largo plazo soporta un apalanque que dobla el precio del bien"

En ese post, yo que yo decía era que la compra de la vivienda como mecanismo de acumulación de ahorro de una familia, el "consejo de la abuela", era un mecanismo eficiente y bien adaptado a una situación económica, fiscal y monetaria determinada.

No existe ningún mecanismo de ahorro eficiente porque no existe ningún proceso económico eficiente y esto es, en todos los casos, debido a la presencia de la larga mano del gobierno y del saqueo permanente que produce.

En el escenario de la peseta y de la estructura política española, la compra de una vivienda era un buena solución al problema de ahorrar y conservar ese ahorro solo en el sentido de que era la menos mala de las alternativas, la expuesta a un menor saqueo de las autoridades.

La objeción del iva parece provenir de una clásica confusión keynesiana entre economía real y economía financiera.

Una vivienda es un bien real sometido a un impuesto al consumo como es el iva (del 8%) esto puede producir la idea errónea de que cuando una familia transforma parte de sus ingresos en ahorro materializado en forma de vivienda, un 8% de esos ingresos se esfuman lo que hace que este método de conservación del ahorro sea muy poco eficiente.

El error proviene aquí de suponer que los ingresos de esa familia, sus salarios, están formados por dinero. Si los ingresos o los salarios de las personas estuviesen formados por dinero la pobreza del mundo habría desaparecido hace siglos, desde que se inventó la imprenta. El banco central de cada país podría simplemente imprimir billetes de un millón de euros y enviarlos por correo a toda la población proporcionando un salario estatal de un millón de euros cada mes a cada ciudadano.

Las familias ingresan sus salarios no en la ventana de pagos de su empresa, en forma de de cheque, ni el la ventanilla del banco, en forma de un fajo de billetes de banco. Las familias ingresan sus salarios en los supermercados, en las gasolineras y en las tiendas de ropa. Ese es el motivo de que existan supermercados, gasolineras y tiendas de ropa porque es allí donde la gente cobra sus salarios, unos salarios formados por comida, gasolina o ropa (el dinero, aunque ese dinero fuera de oro, es aquí solo un artilugio documental que despista).

El salario real de las personas está por tanto sometido a ese iva ya que el salario real está formado por los bienes reales que el trabajador obtiene de la economía a cambio del trabajo que él entrega a esa economía.

La alternativa a ahorrar conservando ese ahorro en forma de vivienda u otro bien real puede ser conservar ese ahorro mediante una cantidad financiera, un depósito de dinero en un banco por ejemplo. Para un ahorrador, comprar un depósito de 10.000 euros en un banco le supone tener que pagar 10.000 euros y esa compra está exenta de iva. Sin embargo, ese depósito de 10.000 euros está formado por dinero y una familia no puede cubrir ninguna de sus necesidades económicas con dinero. Para cubrir sus necesidades económicas futuras, y esta es la razón por la que una familia ahorra, tendrán que cambiar primero su ahorro-dinero financiero en bienes reales, como comida y ropa, y en esa conversión serán aplastados por el iva. Esto hace ilusoria la idea de que el ahorro financiero esté exento de iva, ya que el ahorro financiero no es ahorro real sino solo una representación documental del ahorro real. Como solo el ahorro real puede cubrir necesidades económicas, ese ahorro financiero tendrá que convertirse en ahorro real antes de ser utilizado y en esa conversión será aplastado por el iva.

El saqueo de los estados a los ciudadanos, como intuitivamente saben las abuelas, está mediado principalmente a través del banco central y de la inflación generada por este organismo criminal.

Esquivar en la mayor medida posible este saqueo requiere establecer la posición financiera en la que en la mayor medida posible, el saqueo estatal favorezca la posición del ahorrador. También en el caso del iva, la sabiduría financiera de la abuela es más refinada que la de los keynesianos, más partidarios de otras formas de ahorro más sofisticadas basadas en "instrumentos financieros".

En al ahorro-abuela, el iva es colocado "lo más en el pasado posible", mientras que en el ahorro-instrumento financiero, el iva es colocado "lo más en el futuro posible". La propuesta de la abuela es más efectiva porque cuando el banco central inflaciona la masa monetaria también inflaciona el iva y como la inflación crece desde el pasado hacia al futuro, encontraremos un iva mayor en el futuro o un iva menor en el pasado.

Veamos:

El mayor gasto de una familia es su gasto en alojamiento. Supongamos que ese gasto sea el 35% de sus ingresos. Como este es el mayor gasto de las familias, buena parte del saqueo del estado se hace a través de este gasto. Evitar este saqueo es sin embargo inevitable y nada tiene que ver con qué método se emplee para ahorrar.

Podemos imaginar que de este 35 que una familia gasta en pagar su alojamiento, 20 sean el costo real de ese alojamiento y 15 sean diversos impuestos asociados a ese alojamiento. O sea, ingresos fiscales que el estado extrae a esa familia aprovechándose de que esa familia tiene que vivir en algún sitio.

Una familia puede decidir ahorrar conservando su ahorro en forma de acciones de bolsa por ejemplo y gastar en alojamiento lo estrictamente necesario: una renta de alquiler. Esta familia pagará el 35% de sus ingresos en forma de renta de alquiler y pongamos que dedica un 15% de sus ingresos en ahorrar comprando acciones de bolsa.

En ese 35% que esta familia paga de renta de alquiler, está incluido el iva que pagó la casa en la que viven así somo el ibi y demás impuestos así somo los gastos de mantenimiento del edificio. El no ser propietario de la casa en que uno vive, desgraciadamente no le pone a uno fuera del alcance del saqueo del estado a través vivienda. El casero tiene que pagar el iva, el ibi y el mantenimiento y repercute esos gastos en las rentas. Así que ahorrar en acciones de bolsa en lugar de en una vivienda no permite escapar de estos impuestos.

Otra familia que decide ahorrar comprando una casa, podría dedicar a su vivienda un 50% de sus ingresos, en lugar de un 35% que dedicaría si viviese de alquiler. Esto es así porque además de pagar su alojamiento está ahorrando y conservando ese ahorro en forma de casa. En vez de dedicar el 15% de sus ingresos a comprar acciones de bolsa dedica el 15% de sus ingresos a comprar la casa (o más bien, siguiendo el consejo de la abuela, a ir cancelando el principal de un crédito con el que compraron la casa)

Una vez que la familia que ahorra en una casa termine de pagarla y cuando se jubilen por ejemplo, disfrutarán de ese ahorro a base de "vivir gratis" en su casa. Si los gastos de alojamiento de una familia son 35 y este costo del alojamiento está formado por 20 unidades de costo real de ese alojamiento y 15 unidades de impuestos sobre la vivienda de la gente, el vivir en una casa de su propiedad le supondrá a esa familia unos ingresos adicionales de 20, que corresponden al gasto en alojamiento que no tendrán que pagar. Las 15 unidades de impuestos sobre la vivienda tendrán que seguir pagándolos pero de esto es imposible escaparse.

La familia que ha ahorrado viviendo de alquiler y comprando acciones de bolsa, si todo va bien, podría emplear los dividendos de sus acciones para pagar las 20 unidades de costo de alojamiento y, como la otra familia, también pagarán los impuestos sobre la vivienda (aunque sea a través del casero)

La familia que ahorra en acciones no solo no deja de pagar el iva de su vivienda sino que paga más iva que la otra familia. La razón es que la inflación hace subir el precio de las casas y también el iva. El iva que los caseros paguen cuando compran viviendas lo repercuten en las rentas de esas viviendas y terminan pagándolo los inquilinos. Los equilibrios de mercado hacen que las rentas de alquiler reflejen los costes actuales y, por eso, el iva de la vivienda incluido en una renta de alquiler tiende a ser el iva que se pagaría por una vivienda actualmente.

Sin embargo el iva que paga la familia que ahorra comprando una vivienda, es un iva que queda congelado en el pasado, a salvo da la inflación. Cuando una familia ahorrar comprando una vivienda lo primero que hace es comprar la vivienda, en el momento que comienzan a ahorrar y el iva que pagar luego a lo largo de su vida es el iva de aquel año. Si hace 30 años que compraron la vivienda, el iva que pagan actualmente por su alojamiento es el iva de hace 30 años. Si los precios de la vivienda se han multiplicado por 2 desde entonces, al iva que pagan es la mitad que el iva actual que está incluido en una renta de alquiler.

La estrategia de ahorro para un ahorrador consiste simplemente en minimizar el saqueo por parte del estado y se trata simplemente de identificar los movimientos más costosos políticamente para un gobierno, confiando en que esos son los movimientos menos probables.

Pagar un impuesto hoy puede significar no tener que pagarlo en el futuro. Si el impuesto se mantiene tal como está, la inflación hará que ese impuesto sea mayor en el futuro. El resto es especular. Uno puede apostar a que el gobierno suprimirá impuestos o los bajará en el futuro. En ese caso es mejor posponer el pago de esos impuestos.

La apuesta de las abuelas es que el gobierno inventará nuevos impuestos, aumentará los ya existentes y en general el saqueo a los ciudadanos será mayor en el futuro. Las abuelas podrían equivocarse, claro, pero llevan acertado los últimos 65.000 años un record de aciertos que pocos gurús de la bolsa pueden igualar.

Bueno, luisito, por qué no te te dejas de pamplinas y nos dices claramente si crees que es buen momento para comprar piso o no.

Acabo de cerrar mi parte de negocio inmobiliario con mi socio, y afortunadamente tengo recursos para reciclarme.

"Con el stock de vivienda actual la situación llevará un tiempo, porque para ello es necesario que se encuentren la oferta, con sus ajustes de precio, y la demanda, con su necesidad y capacidad de compra”

La única posibilidad de llegar a acuerdos es "igualarse a la baja" osea bajar precios ......la única.

Ya que nunca podría ser "igualarse al alza" pues no les van a subir el sueldo, en todo caso bajárselos más

Es la realidad y hay que aceptarla.

Saludos

Para poder comentar debes Acceder con tu cuenta