El banco central europeo (bce) subió hace unos días los tipos de interés en la zona euro al 1,25%, primera subida desde el año 2008. Esto, unido a los encarecimientos de las hipotecas realizados por los bancos y cajas nos deben hacer preguntarnos hasta dónde subirán los precios de las hipotecas

Lo primero que hay que saber es que el precio de las hipotecas se desglosa en dos conceptos independientes en su evolución: (i) el tipo de interés de referencia y (i) el diferencial que aplican los bancos. El tipo de interés de referencia en la mayoría de las hipotecas españolas es el Euribor a 12 meses, que suele evolucionar anticipando la expectativa de variación (al alza o a la baja) del precio oficial del dinero que fija el bce

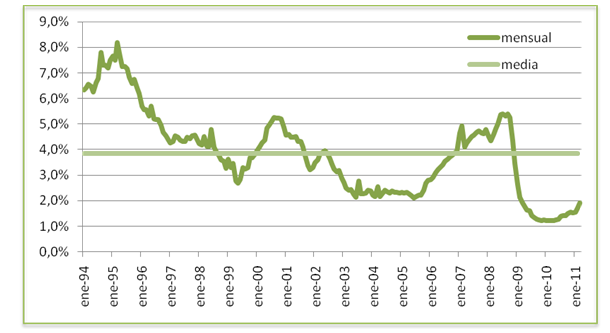

En el siguiente cuadro se puede observar la variación que ha sufrido el índice de referencia desde el año 1994 (dado que el Euribor empezó a aplicarse en 1999, para los años anteriores hemos utilizado el mibor a 12 meses):

El tipo medio durante todo este período (17 años) es del 3,86%, siendo el máximo el 8,2% (5,4% en la “era Euribor”) y el mínimo el 1,2%. Dos conclusiones rápidas podemos sacar de esta evolución:

1. A lo largo de la vida de cualquier hipoteca, los tipos de interés variarán considerablemente, y en período relativamente cortos de tiempo

Para un ejemplo de una hipoteca a 30 años de 150.000€ con un diferencial del 1%, la cuota con el Euribor al 1,2% sería de 570€, mientras que con el Euribor al 5,4% la cuota subiría hasta 938€ (¡un 65% más!)

2. Actualmente nos encontramos en lo que podríamos denominar “la parte baja del ciclo”, aunque el Euribor a 12 meses se encuentre en el 2%, estamos muy por debajo de la media, por lo que es de esperar que continúe la senda alcista

¿Hasta donde subirá el Euribor?

El consenso de mercado, sin entrar en análisis económicos detallados, es que el Euribor a 12 meses seguirá subiendo, tanto durante este año como probablemente durante el 2012, situándose en niveles cercanos al 3%

En idealista.com/hipotecas, área hipotecaria de este portal, consideramos que hacer previsiones a más largo plazo no son excesivamente fiables, pues dependerá de la evolución de la inflación y la economía europea en su conjunto, la cual a su vez está influida por múltiples factores de difícil previsión

¿Cuánto subirán los bancos sus diferenciales?

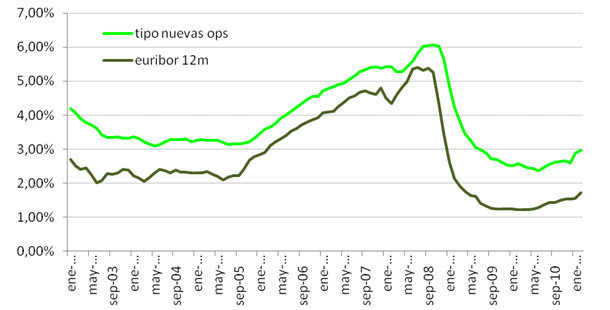

Respecto al segundo componente del precio de las hipotecas, el diferencial que aplican los bancos, en el siguiente gráfico mostramos la comparativa entre el Euribor a 12 meses y el tipo de interés medio real que vienen aplicando los bancos y cajas a las nuevas hipotecas:

Aunque los datos mensuales no coinciden exactamente mes a mes ya las entidades generalmente aplican el Euribor del mes anterior, podemos observar claramente que la diferencia entre ambas curvas – lo que comúnmente denominamos el diferencial – se estrechó mucho durante los años del boom inmobiliario y crediticio (2005-2008). Sin embargo, durante el año pasado se ha visto como los diferenciales se han incrementado sensiblemente, superando el 1% y situándose actualmente entre el 1,25% y 1,50%. Es decir, como el Euribor está en el 2% y los diferenciales están siendo de casi el 1,5%, los que abren ahora una hipoteca están pagando un interés de cerca del 3,5% aunque los tipos de interés oficiales estén en el 1,25%

Esto se explica porque mientras que durante los años del boom la competencia entre entidades se centraba en captar más hipotecas (volumen), actualmente casi sin excepción se centran en la rentabilidad de cada operación

Conclusiones y recomendaciones

Esto significa que podemos esperar un doble impacto en el tipo de interés de las nuevas hipotecas:

- Por un lado, el Euribor continuará subiendo, acercándose al 3%

- Por otro, las entidades seguirán aumentando los diferenciales que aplican, y no nos extrañaría que la media se acercara al 2%

- Por lo que a corto/medio plazo podemos ver cómo las nuevas hipotecas se abren con un tipo de interés cercano al 5%

Dicho esto, como en casi todos los mercados, hay entidades más y menos agresivas por lo que nuestra recomendación es:

- Buscar y comparar ofertas de distintas entidades

- Negociar con los bancos para obtener el mínimo diferencial posible

- Hacer nuestros cálculos para asegurarnos que vamos a ser capaces de pagar la hipoteca que estamos pidiendo en un escenario de tipos de interés más alto

Y como no queremos cerrar este artículo solamente con malas noticias, aquí van un par de comentarios para la esperanza:

- Al contratarse hipotecas referenciadas al Euribor, igual que los tipos suben, a lo largo de la vida del préstamo pueden volver a bajar (aunque, repetimos, estamos actualmente muy cerca de los mínimos históricos)

- Si contratamos una hipoteca con un diferencial alto, siempre podemos buscar en el futuro un cambio de banco a un tipo mejor cuando las condiciones sean más favorables

En idealista.com/hipotecas asesoramos sin compromiso a los interesados que quieran solicitar una hipoteca, buscando la mejor hipoteca del mercado de entre muchas entidades, siempre atendiendo a las características y necesidades de cada interesado

Información elaborada por idealista.com/hipotecas

Pincha aquí si quieres que idealista.com te ayude a conseguir una hipoteca

30 Comentarios:

¿Cuantos de los propietarios de pisos que tienen el segundo alquilado, no reciben más de alquiler que tienen de hipoteca??. Yo diría que la gran mayoría (entre los que me encuentro yo). De momento, hace más dinero el propietario que el alquilado, y para seguir.

¿Cuantos de los propietarios de pisos que tienen el segundo alquilado, no reciben más de alquiler que tienen de hipoteca??. Yo diría que la gran mayoría (entre los que me encuentro yo). De momento, hace más dinero el propietario que el alquilado, y para seguir.

-----

Cierto, pero esta usted hablando de pisos comprados en otro tiempo a precios mas razonables que los de ahora. Usted tuvo suerte de vivir en dicha epoca y nadie discute que en su momento era mejor comprar.

Pero hablemos de la actualidad y no del pasado. A dia de hoy, ¿Que cuesta mas, la hipoteca o el alquiler para la misma casa? El alquilado ahorrará dinero, al menos durante los primeros 10 años, respecto a la hipoteca porque la cuota es menor y porque no tiene que pagar los altisimos impuestos que llevan las viviendas. Luego todo dependerá del IPC, el Euribor y la evolución de los precios.

¿Apostaria usted a que la situación actual es como la de hace 15 años cuando usted compro (o cuando fuese) y que dentro de 15 años el resultado sea el mismo teniendo en cuenta los precios actuales y la situación de la economia en general?

Para que mi hipoteca fuera más cara que un alquiler, tendría que estar el Euribor en aproximadamente un 9%.

¿Creeis que se dará alguna vez?.

¿Y si baja tu alquiler?

Y cuanto te está rentando tu "inversión" en vivienda??? La mía en acciones un 12% de media...

Bajaron un 3,5% frente al 4,5% de febrero, según Tinsa

Los precios de la vivienda moderan su caída en marzo pese al alza del euríbor

( De la servidumbre moderna )

La servidumbre moderna es una esclavitud voluntaria

Consentida por la muchedumbre de esclavos que se arrastran por la faz de la tierra. Ellos mismos compran las mercancías que los esclavizan cada vez más. Ellos mismos procuran un trabajo cada vez más alienante que se les otorga si demuestran estar suficientemente amansados. Ellos mismos eligen los amos a quienes deberán servir. Para que esta tragedia absurda pueda tener lugar, ha sido necesario despojar a esa clase de la conciencia de su explotación y de su alienación. He ahí la extraña modernidad de nuestra época. Al igual que los esclavos de la antigüedad, que los siervos de la Edad Media y que los obreros de las primeras revoluciones industriales, estamos hoy en día frente a una clase totalmente esclavizada, solo que no lo sabe o más bien, no lo quiere saber. Ellos ignoran la rebelión, que debería ser la única reacción legitima de los explotados. Aceptan sin discutir la vida lamentable que se planeó para ellos. La renuncia y la resignación son la fuente de su desgracia.

He ahí la pesadilla de los esclavos modernos que no aspiran sino a ser llevados por la danza macabra del sistema de la alienación.

La opresión se moderniza expandiendo por todas partes las formas de mistificación que permiten ocultar nuestra condición de esclavos.

Mostrar la realidad tal como es y no tal como la presenta el poder, constituye la subversión más genuina.

Sólo la verdad es revolucionaria.

---- La planeación territorial y la vivienda ---

“El urbanismo es esta toma de posesión del medio ambiente natural y humano por el capitalismo que, desarrollándose lógicamente como dominación absoluta, puede y debe ahora rehacer la totalidad del espacio como su propio decorado.”

Guy Debord, la Sociedad del Espectaculo.

A medida que construyen su mundo con la fuerza alienada de su trabajo, el decorado de este mundo se vuelve la cárcel donde tendrán que vivir. Un mundo sórdido, sin sabor ni olor, que lleva en sí la miseria del modo de producción dominante.

Este decorado está en permanente construcción, nada en él es constante. La remodelación continua del espacio que nos rodea está justificada por la amnesia generalizada y la inseguridad con las que tienen que vivir sus habitantes. Se trata de cambiarlo todo a la imagen del sistema: el mundo se vuelve como una fábrica, cada vez más sucio y ruidoso.

Cada parcela de este mundo es propiedad de un Estado o de un particular. Este robo social que es la apropiación exclusiva de la tierra se materializa en la omnipresencia de los muros, de las rejas, de las cercas, de las barreras y de las fronteras. Son las marcas visibles de esa separación que lo invade todo.

Pero al mismo tiempo, la unificación del espacio, según los intereses de la cultura mercantil, es el gran objetivo de nuestra triste época. El mundo debe convertirse en una inmensa autopista, absolutamente eficiente, para facilitar el transporte de las mercancías. Todo obstáculo, natural o humano, debe ser destruido.

La concentración inhumana de esa masa de esclavos es fiel reflejo de su vida: se asemeja a las jaulas, a las cárceles, a las cavernas. Pero a diferencia del esclavo o del prisionero, el explotado de la época moderna debe pagar por su jaula.

“Pues no es el hombre sino el mundo el que se ha vuelto anormal.”

Antonin Artaud

Yo tengo tengo la siguiente teoría:

Si no puedes pagar una hipoteca al tipo fijo no puedes comprar la casa.

Explicación:

El banco calcula el tipo medio a x años, por ejemplo al 6% porque cuenta con toda la vida del préstamo y le da esa media.

Eso significa que tu préstamo estará en algunos momentos por encima del 6%.

Recordad que, debido a la crisis, los tipos están anormalmente bajos.

Si compras, siempre a tipo fijo. En unos años me lo agradecerás.

El banco calcula el tipo medio a x años, por ejemplo al 6% porque cuenta con toda la vida del préstamo y le da esa media.

----------------------------------

No es posible "calcular" cual será el tipo medio que habrá durante la duración del crédito. Sería algo parecido a "calcular" quien ganará la liga dentro de 8 años o cuanto subirá el ibex en los próximos 6 meses.

Una economía de mercado no resuelve esto "calculando" sino "especulando" o lo que es lo mismo, apostando. Del mismo modo que es posible comprar o vender petróleo, yenes o trigo con un año de antelación a un precio cerrado, es posible comprar o vender crédito a 10, 20 o 30 años a un tipo asegurado.

Quienes aseguran estos tipos a largo plazo son los especuladores del mercado crediticio que que apuestan a que los tipos serán altos o bajos. La oferta y la demanda de estas apuestas fija esos tipos a largo plazo lo mismo que en cualquier otro mercado de apuestas.

Un mercado de apuestas es un mercado de riesgo y puede emplearse como un mecanismo para asegurarse frente a riesgos.

Por ejemplo, supongamos que en un bar de un pueblo de la mancha se organizan apuestas sobre si habrá sequía este año o no. Pongamos que las apuestas están 10 a 1 a que no habrá sequía.

Ahora imaginamos que un señor apuesta 10.000 euros a que lloverá. si llueve ganará 1.000 euros pero como haya sequía perderá los 10.000 que ha apostado. Cuando llega a casa descubre que su mujer se ha enterado y su mujer le asegura que como haya sequía y pierda los 10.000 euros le dará una somanta de ostias.

Ahora la sequía supone un enorme riesgo para este pobre hombre que solo buscaba un poco de emoción en su vida así que decide contratar un seguro contra ese riesgo.

¿Cómo puede asegurarse contra el riesgo de que su mujer la de de ostias? Pues muy sencillo, solo tiene que asegurarse contra el riesgo de sequía y para hacer esto, va de nuevo al bar y apuesta 1.000 euros a favor de la sequía.

Esto es lo que, en el mundillo financiero, se llama "cubrir" una posición (o cubrir una apuesta). Como los precios están 10 a 1, apostar 1.000 a favor de la sequía anula la anterior apuesta a favor de la lluvia.

De esta forma, el señor este puede asegurarse contra la sequía pero también pueden asegurarse contra la sequía los agricultores de la zona. Si las pérdidas que les generaría una sequía son de 80.000 euros, asegurar contra la sequía esa cosecha les contaría 8.000 euros (en apuestas a favor de la sequía)

Este mecanismo de mercado proporciona un precio "justo" del riesgo que se trate. (Si un agricultor considera que este precio no es justo, siempre puede apostar en el otro sentido y beneficiarse de esa injusticia)

En los mercados crediticios, los bancos compran y venden a los especuladores un tipo de apuesta que son los famosos "swap" (que por alguna razón misteriosa son demonizados) y los famosos "cap" (que por alguna razón aún más misteriosa que consideran más benignos).

Estos derivados lo que hacen es transformar crédito a corto plazo en crédito a largo plazo o, visto de otro modo, crédito a tipo variable en crédito a tipo fijo.

(Para los foreros acostumbrados a los derivados de bolsa, las "swap" son similares a los "futuros" y las "cap" similares a las "opciones")

El banco calcula el tipo medio a x años, por ejemplo al 6% porque cuenta con toda la vida del préstamo y le da esa media He disfrutado mucho con tu explicación que demuestra perfectamente cómo se forma el precio de un tipo a largo plazo. El banco, para fijar el precio, solo tiene que apoyarse sobre el mercado secundario para definir su curva de interés de largo plazo, efectivamente no tiene que calcular nada. (Para los foreros acostumbrados a los derivados de bolsa, las "swap" son similares a los "futuros" y las "cap" similares a las "opciones") Los swaps son en general un tipo fijo contra el variable (o vice i versa obviamente) en general contra el 3 meses Libor o Euribor. Es decir, un inversor que actualmente recibe un tipo fijo a 10 años, que ha comprado un bono por ejemplo, y que piensa que los tipos a corto plazo van a subir, de media más de lo que recibe en fijo, comprara un swap donde paga fijo contra variable. Un cap es un serie de opciones sobre los tipos variables de este swap, por ejemplo sobre el 3 meses dentro de 3 meses + el 3 meses dentro de 6 meses, el 3 meses dentro de 9 meses etc.. Que en realidad son FRAs para future reate agreements que se cotizan de forma liquida. Cuando entro el foro, estoy encantado cuando veo que escribes, te sigo leyendo con mucho interés. Un cordial saludo.

Para poder comentar debes Acceder con tu cuenta