El FMI auguró este miércoles un año "muy difícil" para la banca española, y consideró inevitable la fusión de algunas cajas de ahorros por su dependencia del sector inmobiliario, en el que los precios caerán otro 15% en términos reales (teniendo en cuenta la inflación), según sus cálculos.

¿Cuándo acabará la caída de la vivienda? ésta es la pregunta que todo el mundo se hace y que el fondo monetario internacional (fmi) aborda en su último informe. En su opinión en estados unidos debe caer otro 10-15% (medido según el índice case-shiller 20), lo que llevaría la caída desde los máximos al 35%

Esto dejaría las valoraciones de las casas en ratios más normales en términos históricos. Sin embargo, el organismo advierte que el paro y que muchos propietarios de casas tengan hipotecas mayores que el precio de sus viviendas puede llevar a niveles mayores la caída necesaria antes de alcanzar el suelo

¿Será España peor que eeuu?

El fmi añade que "muchos países europeos están sufriendo las consecuencias del boom de la vivienda de años atrás", por ello, los analistas del fondo estiman que "los desajustes en algunos países son tan grandes o incluso mayores que en estados unidos en numerosos países europeos"

En este sentido, cita que Irlanda, España y Reino unido "están actualmente experimentando mayores correcciones que el resto y aún tienen una distancia considerable que recorrer"

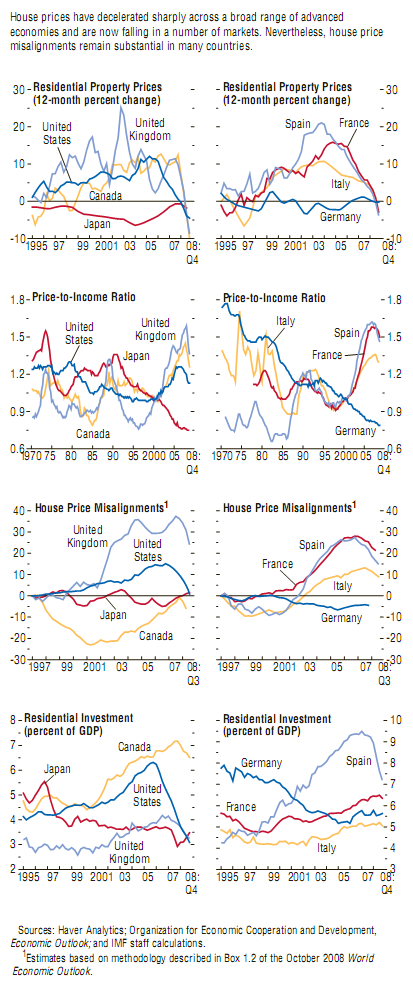

El fmi acompaña su informe con varios gráficos (a continuación). En los dos primeros muestra los cambios en el precio de la vivienda en los mayores países desde 1995. En los mismos se ve cómo España ha sido uno en los que más ha crecido el precio de la vivienda

En la segunda línea de gráficos se ve el precio de la vivienda comparado con los ingresos. En el mismo se ve cómo España aún mantiene uno de los ratios más elevados del mundo. La tercera línea muestra los desajustes que tiene el precio de la vivienda, en donde España sigue como una de las naciones donde más ajustes hay que hacer

Por último, la cuarta línea de gráficos indica qué porcentaje del producto interior bruto (PIB) se ha dedicado en cada país a la compra de viviendas. Nuevamente España destaca, por ser un país en el que durante los años anteriores mucho dinero acabó invertido en ladrillos

155 Comentarios:

Buenas tardes. Al menos algunos estamos trabajando en esa línea. Somos pocos, bien avenidos, y dados al trabajo colaborativo. Coincido contigo en que ya nada volverá a ser como antes. De ahí las sucesivas campañas de acaparamiento de recursos, antes de que llegue la inevitable insuficiencia fiscal, como escribía pisitófilos. Un saludo.

Pero si es que el precio de la vivienda tiene que ajustarse a los salarios de este país. Estos bajan por desgracia. Es que no es normal que una vivienda de similares características en una zona céntrica de berlín cueste menos que en un barrio periférico de Almería, siendo berlin la capital de Alemania y en este país los salarios mucho más altos y la tasa de paro más baja. No es normal y por lo tanto deberíamos alegrarnos de que la vivienda ba a bajar.

Un saludo antiespeculador a los sufridos compañeros.

Quien no se alegre de que la vivienda baje es un maldito especulador insolidario, pues se alegra de que mucha gente humilde no pueda acceder a un bien de primera necesidad

Quien no se alegre de que la vivienda baje es un maldito especulador insolidario,

Quien no se alegre de que la vivienda baje es un maldito especulador insolidario,

Quien no se alegre de que la vivienda baje es un maldito especulador insolidario,

Partiendo de una pareja tipica madrileña, dos sueldos que en total (con el prorrateo de pagas extras y todo) se quedan en unos 4000 disponibles al mes. Como vereis no me voy a familias pobres ni demasiado ricas, sino lo que se considera estandar en esta ciudad tirando un poco por encima.

Si dedican un tercio de su sueldo al pago de una hipoteca les podrian dar alrededor de 200.000 euros, si les suponemos ahorros de un 30% para gastos y el 20% que no te financia el banco (unos 60.000, que podran haber tardado unos cinco años en ahorrar, mas o menos) pueden optar a una casa de 240.000 euros y no mas (suponiendo un tipo del 5%, que menos a largo plazo, y un periodo de 20 años que a mi me parece un poco excesivo)

Como son una pareja mas bien bien posicionada (y que tienen la increible suerte de tener la seguridad de que ninguno de los dos va a quedarse en paro, que es mucho suponer), no quieren irse a ningun barrio marginal de Madrid, ni a vivir a Toledo ni ninguna solucion absurda que al final les de mas disgustos que los que les arregla. Asi que quieren una casa en Madrid, en un barrio decente, con unas calidades decentes y con tamaño suficiente para formar una familia (90 metros, os parece bien, al fin y al cabo luego en metros reales se queda en menos de 80). Eso ahora mismo en Madrid debe rondar sin irse a barrios maravillosos por los 350.000-400.000 euros. Naturalmente eso no se lo pueden permitir y no van a caer en eso (o el banco no les va a dejar caer en eso).

Hace unos años cuando podiais convencerles de que esto siempre sube se hacian malabarismos financieros para asumirlo pero hoy en dia nadie cree ya en eso. A mi me parece que minimo una caida un 35%, y soy muy conservador, es inevitable y enteramente razonable (puede ser mas porque no es de recibo que tengan que endeudarse por lo maximo que les dejen para un bien tan tonto como un piso).

Quien tenga una cierta edad y piense como estuvieron los precios en el 85 con precios del m2 en el barrio Salamanca a 100.000 pesetas (que no seria actualizando el ipc mucho mas de 1600 euros hoy en dia) y como un tercio de eso en una barrio obrerete de Madrid y vea lo que ocurre hoy en dia no se como puede cegarse tanto como para no ver lo evidente.

Eso si, con la situacion del paro y la crisis de hoy en dia precios de un 60% menos no serian nada absurdos a medio plazo (a largo no aseguro nada pero no canta muy bien con la crisis demografica que tenemos)

Partiendo de una pareja tipica madrileña, dos sueldos que en total (con el prorrateo de pagas extras y todo) se quedan en unos 4000 disponibles al mes. Anónimo, sin ánimo de ofender, pero esta primera frase tira por tierra todo lo que dices después. ¿2.000 limpios al mes prorrateadas las pagas el sueldo de una pareja típica madrileña? ¿En dónde, que me cambio ya de empleo? Por 100 pavos menos aprendo yo a hacer lo que sea y trabajo más horas. Estoy dispuesto hasta a rebajar 200 pavos. Me parece que es tirando un mucho por encima, no un poco. ¿Ha oído usted hablar de los mileuristas con títulos, masters, cursos e idiomas? No son una leyenda urbana. Son una realidad.

2.000 al mes son 24.000 al año, unos 36.000 brutos incluyendo variable. Eso lo gana cualquier titulado en Madrid que trabaje en lo suyo y no sea un absoluto paquete.

2.000 al mes son 24.000 al año, unos 36.000 brutos incluyendo variable. Eso lo gana cualquier titulado en Madrid que trabaje en lo suyo y no sea un absoluto paquete. Pues voy a tener que buscarme otros empleos, porque me parece que, hasta ahora, me han estado estafando. Y un paquete no soy, te lo aseguro.

Pues voy a tener que buscarme otros empleos, porque me parece que, hasta ahora, me han estado estafando. Y un paquete no soy, te lo aseguro. Eso es lo que tú te crees. Igual ése es el problema.

Parece mentira los comentarios que estoy leyendo y nadie se fije en lo que

Cuestan otras cosas, en realidad la hipoteca y estoy hablando de una hipoteca

Media, es de lo mas economico, que me dicen vds. Pagar en los 3 meses de

Invierno 900 euros de luz y nadie le diga nada a estos mangantes o la cesta

De la compra y eso que ahora ha bajado y ha bajado porque le han visto las

Orejas al lobo, una verdadera barbaridad, sin pasarte, perfectamente una familia de 3/4 personas puede costar al mes 500/600 euros, como se puede menear una economia cuando otros mangantes como los fabricantes de coches han bajado entre un 30%/40% los precios, que pasa que hace un año si que vendian y ganaban una pasta y ahora no y eso que cada vez hay mas regulaciones de empleo y los costos son menores, siempre lo tenemos que pagar los mismos, ajustarnos el higado los mismos, donde esta la pasta que han ganado los bancos que no nos cuenten milongas, pisos mas baratos, prestamos mas baratos vigilados muy de cerca por el estado para que no se pasen como lo han hecho,cohes mas baratos, cesta de compra mas barata, un poco menos de AVE que luce mucho y mas ayuda a las familias que lo necesiten de verdad. Yo y mi mujer podemos ganar mucho dinero, pero si lodebemos todo no tenemos nada, en cambio si gano la mitad y no debo practicamente nada ya tengo bastante.

Estoy contigo que posiblemente eres un bobo, porque mandas muchos mensajes sobre un tema que no tienes el más mínimo conocimiento ¿Sobre qué asuntos no tengo yo conocimiento, anónimo?

Estoy contigo que posiblemente eres un bobo, porque mandas muchos mensajes sobre un tema que no tienes el más mínimo conocimiento ¿Sobre qué asuntos no tengo yo conocimiento, anónimo? Evidentemente sobre promoción inmobiliaria

Para poder comentar debes Acceder con tu cuenta