Artículo escrito por Juan villén , Responsable de idealista hipotecas

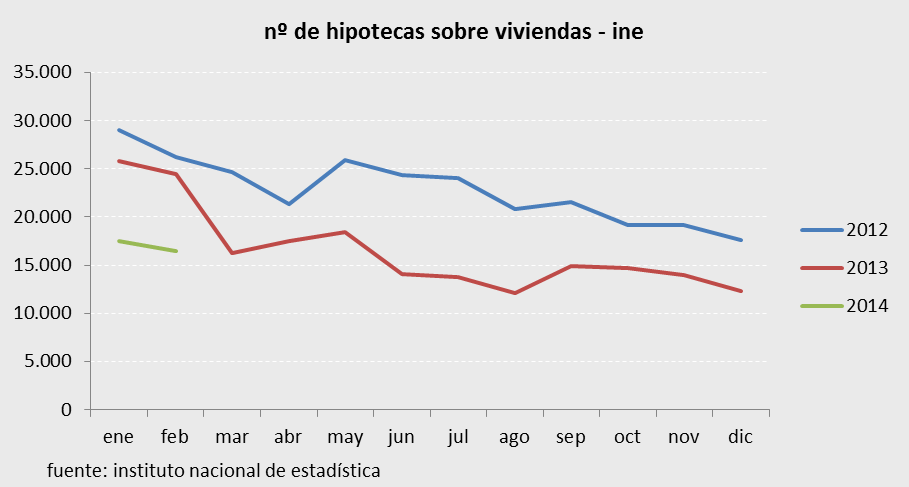

El instituto nacional de estadística publicó el pasado viernes los datos de hipotecas concedidas sobre viviendas del mes de febrero, explicando en su nota de prensa que el volumen había caído un 33% respecto al mismo mes del año 2013. Rápidamente la prensa se hizo eco de la noticia, otro dato negativo más que no permite vislumbrar la vuelta del crédito que algunos están vaticinando

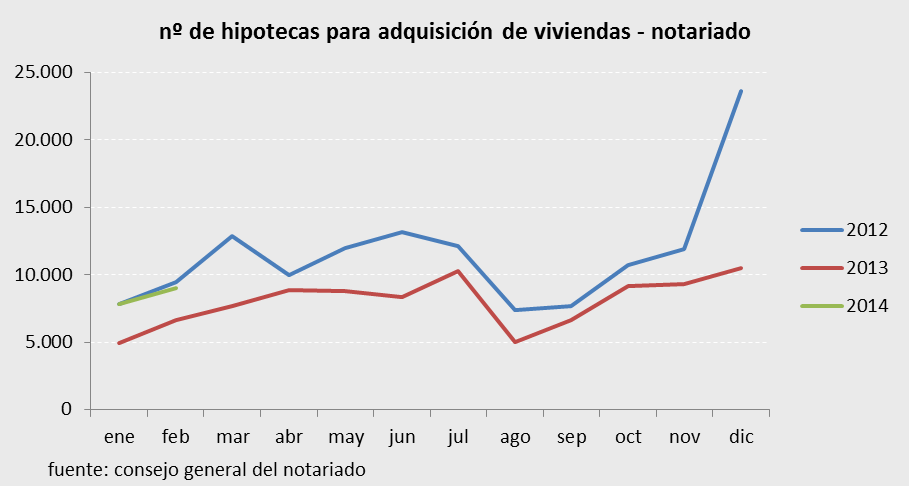

Pues bien, tenemos que decir que, aunque el dato estadísticamente es incontestable, no es fiel reflejo de lo que ha pasado en febrero. Es más, el volumen de hipotecas formalizadas para adquisición de viviendas parece que ha subido un 36% respecto al año pasado. ¿Incongruencia? No, simplemente se trata de una forma diferente de extraer y mostrar los datos, aquí los reflejamos en dos gráficos

Notariado vs ine

Los datos del primer gráficos, publicados por el ine – como bien matizan ellos mismos – se obtienen de las inscripciones en los registros de la propiedad, acto que normalmente se produce uno o dos meses después de que la hipoteca haya sido formalizada ante notario; en función de la diligencia de la gestoría del banco de turno, y también de la rapidez del propio registro, una hipoteca firmada en diciembre puede llegar a inscribirse en febrero o incluso marzo

Por otro lado, el consejo general del notariado (segundo gráfico) lleva algo más de dos años recopilando estadísticas sobre los actos notariales, entre ellos las formalizaciones de préstamos hipotecarios; como no puede ser de otra manera, para los notarios la fecha de cómputo es la fecha de firma del préstamo en la notaría

Así pues, estamos hablando de dos estadísticas que muestran la información de manera diferente. Para añadir algo más de confusión, los datos del ine incluyen las hipotecas constituidas sobre viviendas (pueden ser para compra, refinanciación o como garantía de un préstamo para una empresa), mientras que los del notariado muestran las hipotecas cuya finalidad es exclusivamente la adquisición de vivienda. De ahí la diferencia en valores absolutos

Estacionalidad y tendencia

En el gráfico del notariado vemos el enorme efecto llamada que supuso el final de la desgravación de la compra de vivienda en diciembre de 2012, adelantando compras y deprimiendo los volúmenes de inicios de 2013 a mínimos históricos. Si miramos el gráfico del ine, este efecto hay que intuirlo en los meses de enero y febrero de 2013

Personalmente, me quedo con los datos notariales, pues muestran la actividad relevante más reciente (lo que importa es la formalización de la hipoteca por los consumidores, no cuándo se inscribe en el registro), y además el dato específico de financiación de adquisición de vivienda nos da también información sobre la reactivación del mercado inmobiliario residencial

Dicho esto, no podemos olvidar que los datos de enero y febrero de 2013 no son representativos, así que no podemos lanzar las campanas al vuelo. Si en los meses de marzo y abril se confirma esta tendencia – y por los datos que manejamos en idealista.com/hipotecas creemos que así será – entonces ya podremos afirmar con rotundidad que la actividad hipotecaria está cogiendo buen ritmo, aunque aún estemos muy alejados de los volúmenes de aquellos años locos

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

La concesión de hipotecas se desploma un 33% en febrero lastrada por el fin de las ayudas fiscales

La sombra de las ayudas fiscales es alargada. La concesión de hipotecas se desplomó un 33% en febrero en tasa interanual, hasta las 16.420 unidades, según el instituto nacional de estadística (ine). Recordamos que los datos de febrero de 2014 recogen operaciones cerradas dos o tres meses antes ante notario, es decir, cerradas a finales de 2013. Esta fuerte caída interanual se debe a la situación anómala vivida a finales de 2012, ya que el fin de las ayudas fiscales aceleró las compravent

6 Comentarios:

Todo el mundo sabe que los precios siguen siendo un disparate, hasta que no se ajusten a los niveles salariales de este pais, no habra nada que hacer.

Dejen de estafar a la gente con el cuento del pisito y generen riqueza productiva, no especulativa

Este articulo es tendencioso y de conclusiones falsas.

Si se ve el grafico de los notarios, se ve que en diciembre del 2012 esta disparada hacia arriba, por el efecto fin de desgravaciones que adelanto muchas hipotecas, que tendrian que haberse firmado en enero del 2013 en circunstancias normales, luego es logico ver que en enero del 2013, la grafica este adulterada en sentido contrario hacia abajo, por este efecto. Es decir, que en enero del 2013 hay una anomalia estadistica "negativa".

De no haber habido este "fin de desgravaciones" en diciembre del 2012, los datos de los notarios de enero del 2013 serian mucho mas altos de lo que son en realidad. Por lo que, los datos posteriores de enero del 2014 serian, probablemente, peores que los del 2013. Pero claro, el analista de idealista, no ha mencionado esto deliberadamente (se hubiera quedado sin titular sensacionalista).

Una "comparacion medianamente fiable" tendria que ser, comparar los datos de enero del 2012 con enero del 2014, para que fuera razonablemente fiable (ya que enero del 2013 es una anomalia por factores externos). Y ahi vemos, que, oh! sorpresa, los datos del 2014 son iguales e incluso ligeramente peores.

¿A quién va a creer, a mí o a sus propios ojos? - Groucho marx

Los datos del Ine, pese a que la gente se los cree, no son nada fiables....y ademas se manipulan.

Mira, si para poder defender tu argumento de cambio de tendencia necesitas estos malabarismos háztelo mirar. La vivienda y por tanto las hipotecas están en una senda bajista que no hay quien la pare, y déjalo que baje al máximo, date cuenta que todo el dinero que podamos sacar de los ladrillo para dedicarlos a cosas productivas de verdad mejor, eso es lo que necesitamos.

Hasta entonces, recuéstate y disfruta de la caída, mientras el gobierno intente mantener esto con la sareb la caída será moderada, en cuanto no podamos inyectarle más dinero a la sareb esto más a ser como un salto base desde el pirulí, haz cuentas con un sueldo medio (a la baja), número medio de personas en una familia (a la baja), pirámide de población (a la baja)etc... etc... pues eso, piso de 100 m2 en zona buena (chamberí, Salamanca,..) 250.000 € y ni un euro más, de ahí para abajo solo es cuestión de tiempo

Los pisos, casas, chalets, siguen siendo inalcanzables ......

Después de la aberración del ladrillazo que nunca nos olvidaremos, tiempo al tiempo €100.000 es una pequeña fortuna y muchos chalets llegaran bajo esta cifra , no es solo el rubro el que esta sufriendo es toda España. A quien en su sano juicio va a comprar casa en España, cuando el país tiene mas del 95% del PIB en deuda.

Para poder comentar debes Acceder con tu cuenta