El Tribunal Supremo ha dictado una importante sentencia, que permitirá declarar la inconstitucionalidad de impuestos municipales (IBI, plusvalía municipal, entre otros), acudiendo directamente a la vía judicial, y liberando a los contribuyentes de la obligación de plantear un recurso ante el Ayuntamiento de turno.

Según la Ley Reguladora de Bases de Régimen Local, es obligatorio interponer el recurso de reposición (y en los Ayuntamientos de gran población, la reclamación económico-administrativa) antes de acudir a la vía judicial.

Los recursos que se interponen ante los ayuntamientos (vía administrativa) suelen ser un estorbo, tal y como lo califica José María Salcedo, socio del despacho de abogados Ático Jurídico. En su opinión, es un peaje por el que los contribuyentes tienen que pasar para poder acudir a la vía judicial, donde su recurso sí tiene posibilidades de prosperar. "En estos recursos contra los consistorios, la Administración local es a la vez juez y parte, por lo que, salvo contadas excepciones, normalmente le interesará más desestimar los recursos que se le presenten, con la confianza de que muchos de esos contribuyentes no acudirán a la vía judicial", añade.

La buena noticia es que el Supremo permitirá saltarse la vía administrativa e ir directamente a los juzgados para reclamar la inconstitucionalidad de cualquier impuesto municipal. En concreto, ha estimado un recurso planteado por un contribuyente contra una sentencia del Tribunal Superior de Justicia de Extremadura, que desestimó su recurso contencioso por no haber planteado antes el preceptivo recurso de reposición ante el Ayuntamiento de Cáceres. "Y ello, a pesar de que el contribuyente basaba su recurso únicamente, en la inconstitucionalidad del impuesto de plusvalía municipal en los casos en los que se ha vendido en pérdidas", señala Salcedo.

El motivo es bien sencillo: Los Ayuntamientos deben actuar “con sometimiento pleno a la Ley y al Derecho”, según la Constitución. Este sometimiento impide que pueda cuestionar la validez de una ley, y mucho menos expulsarla del ordenamiento jurídico, por ser inconstitucional. Es más, los Ayuntamientos ni siquiera pueden plantear una cuestión de inconstitucionalidad ante el Tribunal Constitucional, tal y como se detalla en la sentencia de la Sala de lo Contencioso-Administrativo Sección Segunda 815/2018.

Por ello, ¿qué sentido tiene obligar a los contribuyentes a recurrir en reposición alegando la inconstitucionalidad de una ley, si los Ayuntamientos no pueden resolver esta cuestión?

Qué efectos tiene la sentencia del Tribunal Supremo

La sentencia del Tribunal Supremo permitirá agilizar la declaración de inconstitucionalidad de los impuestos locales (IBI, plusvalía municipal…). Y es que, si el contribuyente invoca únicamente dicha inconstitucionalidad, podrá acudir directamente a la vía judicial sin tener que plantear recurso de reposición (o según los casos, reclamación económico-administrativa).

En el caso de la plusvalía municipal, la sentencia llega un poco tarde, porque el impuesto ya ha sido declarado inconstitucional, en el caso de la transmisión de terrenos en pérdidas. Por tanto, en estos supuestos los Ayuntamientos ya pueden resolver los recursos planteados por los contribuyentes, porque previamente el Constitucional ya ha declarado la ley inconstitucional.

Sin embargo, el impuesto todavía es constitucional, aunque no exista incremento de valor del terreno, en los casos de expropiaciones forzosas, o cuando lo que se transmite es el usufructo del terreno. Por tanto, si un contribuyente recurre una liquidación de plusvalía municipal dictada en estos casos, solicitando la inconstitucionalidad del impuesto, ya no será necesario que recurra en reposición ante el Ayuntamiento.

La plusvalía atasca el Supremo: decidirá si pagar o no el impuesto en la venta de casa con ganancias

El Tribunal Supremo tiene sobre la mesa 55 recursos de casación planteados contra el impuesto de plusvalía municipal y 44 de ellos se centran en la misma preocupación por parte de los contribuyentes: si es posible anular las liquidaciones de este impuesto cuando se ha vendido un inmueble y se ha ganado dinero en la operación. El fundamento que se utiliza es que los artículos declarados inconstitucionales por el Constitucional y expulsados del ordenamiento no pueden aplicarse en ningún caso

La modificación de la plusvalía municipal entra en la recta final: así te afectará al bolsillo

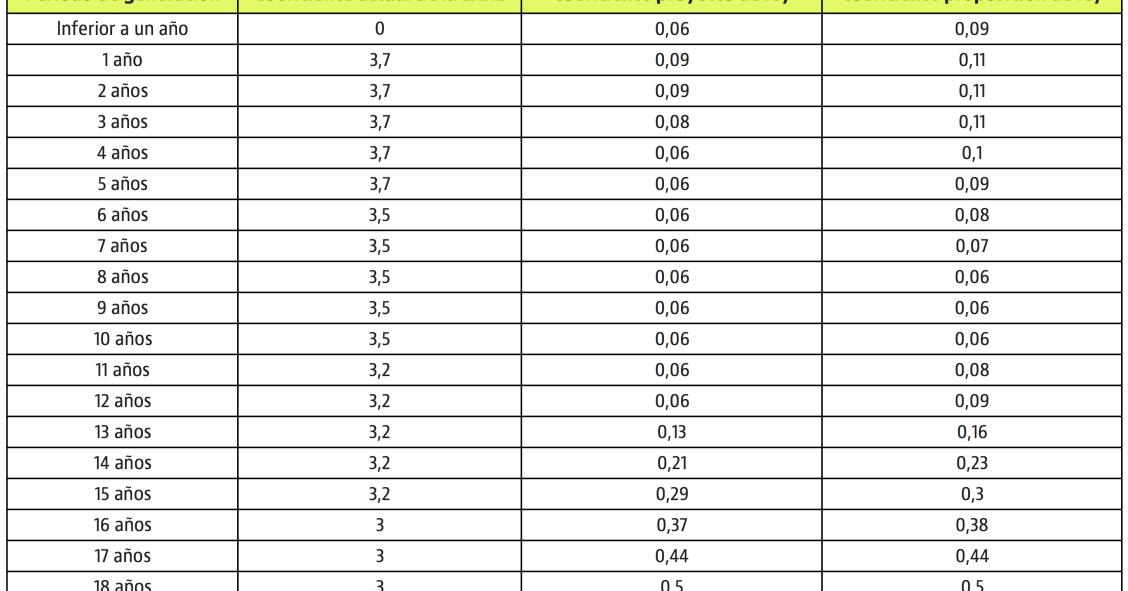

La modificación del impuesto de la plusvalía municipal sigue su curso legal y acaba de iniciar su tramitación parlamentaria. No sólo se va a anular el pago de este impuesto cuando se transmita una vivienda a pérdidas, sino que también se va a modificar el coeficiente de incremento. De hecho, el Proyecto de Ley los redujo considerablemente para respiro de los contribuyentes. Sin embargo, el Grupo Parlamentario Popular ha iniciado la tramitación de la proposición de Ley que eleva ligeramen

2 Comentarios:

entonces , se puede pedir que lo devuelvan??

Y yo puedo recurrir la plusvalía de la casa de mi madre q tuve q pagar para poder ponerla a mi nombre cuando falleció el año pasado? Ahora voy a pedir el fraccionamiento de otra vivienda q me dejo, de la cual pedí la prórroga a los 6 meses. Todo está en Madrid capital. Gracias

Para poder comentar debes Acceder con tu cuenta