Primero las lecturas negativas del dato. Por un lado, el número de hipotecas constituidas sobre viviendas cayó un 21,9% en 2009, hasta las 653.173, según los datos del instituto nacional de estadística (ine). Se trata del tercer año de caída de este indicador. También bajó el importe medio de las hipotecas constituidas sobre viviendas en 2009, un 15,7%, hasta los 117.688 euros.

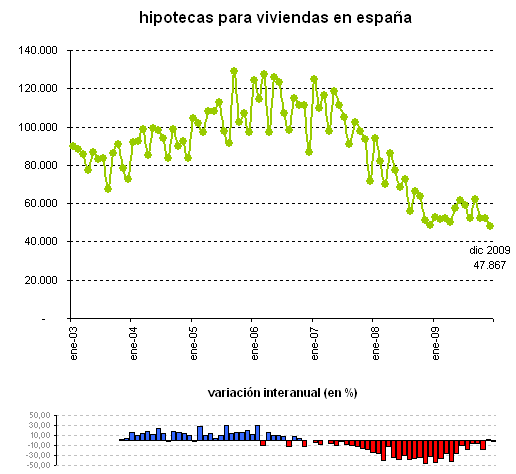

En el mismo sentido negativo, en diciembre, el número de hipotecas quedó en 47.867, el dato más bajo desde que el ine tiene registros. Además, este valor es un 8% inferior al dato de noviembre y un 1,3% inferior al de hace un año, con lo que se quiebra el alza logrado el mes anterior, el primero de los últimos años

Pero hay una lectura que a algunos les parecerá positiva. En diciembre, el importe medio de cada hipoteca quedó en 120.148 euros, un 4% superior al dato de noviembre y "sólo" un 9,1% inferior al de hace un año, cuando el de todo 2009 está en -15,7%. Se trata del único dato en positivo de la tabla resumen ofrecida por el ine, aunque es cierto que la caída interanual de 1,3% en el número de hipotecas es casi anecdótica al recordar que este indicador rozó un descenso del 50% meses atrás

No obstante, en la mente de muchos economistas sigue la duda sobre cómo contabilizan los bancos y cajas las hipotecas constituidas. Y es que llama la atención que en todo 2009 se abrieran 653.173 hipotecas, que a priori dista mucho del número de viviendas vendidas

Hipotecas con cambios en sus condiciones

El número total de hipotecas con cambios en sus condiciones fue de 534.372 durante el año 2009, lo que supuso un crecimiento interanual del 39,3%. En el caso de viviendas, el número de hipotecas que modificaron sus condiciones creció un 32,7%

Atendiendo al tipo de cambio en las condiciones, en el año 2009 se produjeron 435.845 novaciones (o modificaciones producidas con la misma entidad financiera), lo que supuso un aumento interanual del 55,4%

El número de préstamos que cambiaron de entidad (subrogaciones al acreedor) fue de 71.334, un 20,1% más en tasa interanual. Por su parte, en 27.193 hipotecas cambió el titular del bien hipotecado (subrogaciones al deudor), lo que supuso un descenso interanual del 38,2%

55 Comentarios:

¿Es mi imaginación, o el autor de la noticia está dando una opinión totalmente subjetiva en el tono de la noticia?

Eso de "luces y sombras"... pues yo veo una luz muy grande.

Lo importante no es que el dato de diciembre sea el más bajo de todos....

Lo importante se ve Observando el gráfico, y es que se ve muy claramente que la tendencia ha cambiado.

Si seguís los 12 puntos del último año en la curva, veréis como hay subidas y bajadas, pero estabilizadas en un suelo.

El gráfico está muy bien, porque se aprecian todos los puntos que marcan los datos mensuales.

Para los no familiarizados con las estadísticas... coged un lápiz y trazad una línea recta a ojo, que vaya desde enero a diciembre de cada año, pasando lo más cerca posible de todos los puntos.

Eso es lo que, más o menos, nos indica la tendencia.

Y la de éste último año es plana.

Eso es lo significativo, y no la anecdota de si un mes sube u otro baja..

E, independientemente de si en un mes sube o en un mes baja... en conjunto, se observa un cambio de tendencia con una claridad absoluta. Y parece bastante consolidado porque se mantiene durante todo el año.

Cualquiera lo puede ver.

- Los datos son Crecientes hasta enero de 2006

- Estable de enero de 2006 a enero 2007,

- Decreciente en una curva con una pendiente vertiginosa, de enero de 2007 a enero de 2009....

- Y más o menos plana de enero de 2009 a diciembre de 2009.

Para mí, eso es un indicio claro de que la situación se ha estabilizado.

Quiero volver a llamar la atención sobre el hecho de la firma de hipotecas de promociones nuevas vendidas hace ya dos añitos o más. La firma de hipotecas lleva cierta inercia en el tiempo.

Cualquiera lo puede ver.

- Los datos son Crecientes hasta enero de 2006

- Estable de enero de 2006 a enero 2007,

- Decreciente en una curva con una pendiente vertiginosa, de enero de 2007 a enero de 2009....

- Y más o menos plana de enero de 2009 a diciembre de 2009.

Para mí, eso es un indicio claro de que la situación se ha estabilizado.

------------------------------------------------------------------------------------

Podria estar de acuerdo con tu analisis tecnico de la curva...pero lo fundamental es que no hay ni credito, ni empleo ni confianza en nuestra economia ni dentro ni fuera del pais, luego no hay nada que haga pensar en una recuperacion.

Esa tendencia plana no es mas que un falso suelo que refleja incertidumbre en los compradores, y que solo es posible a tipos e interes minimos como en los que estamos ahora. Tambien hay que tener en cuenta que el total de hipotecas ha descendido claramente.

La curva esta plana ahora, pero en cuanto suban los impuestos aun mas y los tipos de interes caera en picado

Cualquiera lo puede ver.

- Los datos son Crecientes hasta enero de 2006

- Estable de enero de 2006 a enero 2007,

- Decreciente en una curva con una pendiente vertiginosa, de enero de 2007 a enero de 2009....

- Y más o menos plana de enero de 2009 a diciembre de 2009.

----------------------------------------------------------------------------------------------------------Claro...clarissimo .....pero veras que pocos lo quieren ver.

Un saludo

Yo también veo que está plano, lo que indica que ha dejado de descender.

Para mi es un poco como el empleo: alguien tendrá que trabajar.

Quiero decir con esto, que en este último més se han firmado muchas menos hipotecas que en junio del 2009, en el que todo era horrible. Siempre hay una base de funcionamiento normal de las cosas por la que se firman hipotecas, pero eso no indica que la cosa esté mejor. Indica que no estamos escarbando en la miseria.

""Cualquiera lo puede ver.

- Los datos son Crecientes hasta enero de 2006

- Estable de enero de 2006 a enero 2007,

- Decreciente en una curva con una pendiente vertiginosa, de enero de 2007 a enero de 2009....

- Y más o menos plana de enero de 2009 a diciembre de 2009.

----------------------------------------------------------------------------------------------------------Claro...clarissimo .....pero veras que pocos lo quieren ver.

Un saludo""

----------------------------------------------------------------------------------------------------------

De claro, nada. Esto no es más que un análisis super-simplista, que supone que realidad económica y la tendencia económica de España dan igual a la hora de interpretar la curva.

Una pregunta: ese gráfico ¿Indica lo mismo en un país con un PIB que crece al 4%, con un pib que crece al 0% o con un país que crece al -4%?

Siendo el mismo gráfico, en el primer caso indicaría el comienzo de una burbuja, en el segundo se trataría de un falso suelo, y en el tercero sería un "bull trap" antes del desplome.

Así que no pretendáis dar lecciones de estadística, si no sabéis que hay que conocer el contexto de un gráfico para aventurar cual pueda ser su evolución. Mientras los fundamentales de la economía (paro, salarios, inflacción, etc.) sigan siendo tan negativos, cualquier suelo es un falso suelo.

Este comentario es una respuesta al comentario nº1.

Tu opinión está bastante bien y tienes razón en el análisis técnico, pero estás hablando de que se ha tocado suelo (bien dicho), y esto puede ser mal interpretado.

Como se puede observar en el gráfico, se ha tocado fondo en cuestión de nº De operaciones mensuales realizadas, lo que en ningín caso conlleva que el precio de la vivienda haya tocado fondo. Cuando el precio de la vivienda toque suelo, seguramente veamos un repunte consistente del nº De operaciones mensuales ... debido a la enorme demanda latenta.

De todos modos mi interpretación es que hemos llegado al mínimo de operaciones mensuales y que sigue habiendo una gran diferencia entre el precio de oferta y el de demanda, ¿Debido a que? A que la demanda está resistiéndose a vender (una gran mayoría está en mano de los bancos) y hasta que no se produzca el esperado ajuste en el precio seguirán sin cerrarse operaciones.

Aunque Para opiniones los colores.

Un saludo.

La siempre se produce esa inercia. Cuando compras una vivienda ya construida, la hipoteca se firma de forma inmediata.

En cualquier caso, ese dato por sí solo parece hablar de una estabilización en la situación general.

Pero otros datos también lo hacen.

Si vas a foros de inversión, donde cualquier usuario pregunta, con formato típico de foro, no esta especie de "listado de comentarios sobre la noticia", verás como cada vez más personas repiten la pregunta "me concederán la hipoteca"...

Mientras hace un tiempo sólo habían noticias negativas... ahora se alternan con las positivas.

NO sé al resto... pero a mí me parece que se aprecian bastantes indicios que apuntan hacia la estabilización. Que indican que lo peor ha pasado y estamos en un suelo.

Tal vez no sea así... pero la situación no parece la misma que hace un año.

Soy el de antes. La primera frase no se entiende, porque Se me ha colado un "la", donde quería decir "no".

Pero esa zona plana ya lleva un año...

¿Subida de impuestos? ¿Se confirmará o no? CiU apuesta por eliminar esta posible subida...

En cualquier caso, es un 1% más (de un 7 a un 8%).

Significativo... porque en una vivienda de 200 mil euros, son 2 mil euros, pero no sé si tan significativo como para "torcer" una tendencia.

El paro sigue subiendo... pero más lentamente, también parece estabilizado.

Algunos empresarios del sector empiezan a apostar por la recuperación (don piso acaba de abrir 8 oficinas nuevas).

Vamos, que parece que "se respira otro aire".

Tal vez sólo es una apariencia... y tal vez vuelva a haber un desplome... o tal vez no...

Aunque ya nunca volveremos a precios como la locura de hace pocos años. Lo más probable es que se estabilicen en un suelo... ¿Será el que hay ahora?, Supongo que nadie lo sabe... pero yo opino que, más o menos, sí.

12 meses ya parecen unos cuantos meses para confirmar si hay un suelo, o es un falso suelo.... esperemos 6 meses más a ver qué tal... si tras esos 6 meses, la situación sigue siendo estable... ya creo que 18 meses son suficientes para identificar un suelo ya claro, ¿No?.

REcordemos que aunque seguimos en crisis, ya no existe el miedo a la destrucción total del sistema económico.

En cuanto la situación económica se recupere y se vuelva a generar empleo (muchos dicen que a finales de este año... aunque muy lentamente), se irá volviendo a una situación normal.

Hay que distinguir entre la crisis real en muchas familias, y la crisis aparente o psicológica en muchas otras... y es que aunque hay muchas familias afectadas por la crisis... hay muchas otras que trabajan en empresas que aguantan, y mantienen sus salarios igual que siempre.

Los millones que estamos en una crisis psicológica, estamos consumiendo menos (desde hace meses, estoy ahorrando cantidades que no había ahorrado nunca)... pero yo ya me estoy cansando un poco de consumir poco, la verdad, y poco a poco empiezo a volver a mi nivel de gasto normal.

Para poder comentar debes Acceder con tu cuenta