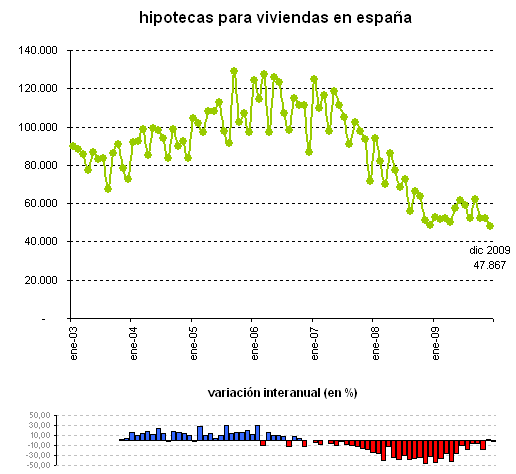

Primero las lecturas negativas del dato. Por un lado, el número de hipotecas constituidas sobre viviendas cayó un 21,9% en 2009, hasta las 653.173, según los datos del instituto nacional de estadística (ine). Se trata del tercer año de caída de este indicador. También bajó el importe medio de las hipotecas constituidas sobre viviendas en 2009, un 15,7%, hasta los 117.688 euros.

En el mismo sentido negativo, en diciembre, el número de hipotecas quedó en 47.867, el dato más bajo desde que el ine tiene registros. Además, este valor es un 8% inferior al dato de noviembre y un 1,3% inferior al de hace un año, con lo que se quiebra el alza logrado el mes anterior, el primero de los últimos años

Pero hay una lectura que a algunos les parecerá positiva. En diciembre, el importe medio de cada hipoteca quedó en 120.148 euros, un 4% superior al dato de noviembre y "sólo" un 9,1% inferior al de hace un año, cuando el de todo 2009 está en -15,7%. Se trata del único dato en positivo de la tabla resumen ofrecida por el ine, aunque es cierto que la caída interanual de 1,3% en el número de hipotecas es casi anecdótica al recordar que este indicador rozó un descenso del 50% meses atrás

No obstante, en la mente de muchos economistas sigue la duda sobre cómo contabilizan los bancos y cajas las hipotecas constituidas. Y es que llama la atención que en todo 2009 se abrieran 653.173 hipotecas, que a priori dista mucho del número de viviendas vendidas

Hipotecas con cambios en sus condiciones

El número total de hipotecas con cambios en sus condiciones fue de 534.372 durante el año 2009, lo que supuso un crecimiento interanual del 39,3%. En el caso de viviendas, el número de hipotecas que modificaron sus condiciones creció un 32,7%

Atendiendo al tipo de cambio en las condiciones, en el año 2009 se produjeron 435.845 novaciones (o modificaciones producidas con la misma entidad financiera), lo que supuso un aumento interanual del 55,4%

El número de préstamos que cambiaron de entidad (subrogaciones al acreedor) fue de 71.334, un 20,1% más en tasa interanual. Por su parte, en 27.193 hipotecas cambió el titular del bien hipotecado (subrogaciones al deudor), lo que supuso un descenso interanual del 38,2%

55 Comentarios:

Hoy mismo ha salido la noticia de que la producción de automóviles en enero de 2010 ha subido un 63% respecto a enero de 2009.

La ayuda a la industria del automovil esta siendo bestial sobre todo en Francia y Alemania, de ahi que se este produciendo muchisimo en España, pero las ayudas se acaban, porque tienen que reducir el deficiit publico...por eso , Alemania ha crecido 0 en el ultimo trimestre del año..las ayudas no son eterna y el retroceso de la economia, actualmente apoyada en ayudas publicas, sera de nuevo una realidad..aqui tenemos la depresion despues de la recesion

Para España sera peor, porque el mostruo ladrillero se derrumbo, pero el endeudamiento privado, que acabara siendo publico es enorme

En las viejas democracias se hacen votos de castigo, pero no cambiando el voto del psoe a iu,

---------- Tu no odias al pp tu eres otro carroñero pepero..si lees el programa de i.u, no tiene nada que ver con la del psoe y ademas , acabaria o dejaria muy tocados a los especulacerdos de mierda, porque basarian la costruccion en la vivienda protegida y acabarian con el cachondeo de los ladrilleros

Siendo el mismo gráfico, en el primer caso indicaría el comienzo de una burbuja, en el segundo se trataría de un falso suelo, y en el tercero sería un "bull trap" antes del desplome.

Si ves las graficas, y ves las graficas de una burbuja esta claro que la figura en en bull trap clarisimamente. Pero si le añades que no hay motor para que la economia vuelva a crecer, pero crecer de verdad por encima del 2 por ciento, pues esta claro que el bull trap esta ahi.. Veremos como caen este año los casi 200 mil pisos embargados

¿"Bull trap" de un año de duración?

¿No es mucho tiempo?

El mercado de las viviendas es muy heterogeneo.

¿Los precios siguen sobrevalorados? ¿Dónde? ¿En todos sitios?

¿Están sobrevalorados en Madrid? ¿En Barcelona?

En madrid, un piso de características similares vale bastante más que en Barcelona... entonces, ¿Bull trap en madrid y suelo en Barcelona?

¿O al revés?

¿O los dos igual?

Vivimos en un pais heterogeneo, y es posible que la burbuja aún exista en , qué se yo, Murcia, y ya no exista en, digamos, cáceres (por ejemplo).

En cualquier caso, opino que la sensación de "todo va para abajo", se está superando...

Pero en bolsa dicen "que el primer euro lo gane otro". O sea, quizá sea mejor no comprar hasta que se vea que los pisos vuelven a subir un poco, eso nos confirmará que efectivamente se ha tocado un suelo.

Opino.

"¿Los precios siguen sobrevalorados? ¿Dónde? ¿En todos sitios?"

Sí

"¿Están sobrevalorados en Madrid? ¿En Barcelona?"

Sí y sí

"En Madrid, un piso de características similares vale bastante más que en Barcelona... entonces, ¿Bull trap en Madrid y suelo en Barcelona?"Bull trap en algunas zonas de Madrid, caída libre ya en otras, falso suelo en barna

"Vivimos en un pais heterogeneo, y es posible que la burbuja aún exista en , qué se yo, Murcia, y ya no exista en, digamos, cáceres (por ejemplo)."

En lo importante, no somos nada heterogéneos: el paro está subiendo en todos sitios de España. Lo más probable es que la burbuja aún exista en todos lados eso sí, con diferentes grados de intensidad.

"En cualquier caso, opino que la sensación de "todo va para abajo", se está superando..."

¿Porqué? ¿Porque nos hemos cansado de que vaya mal? ¿Qué ha cambiado para que pase la crísis? ¿Ha bajado el paro?¿Se espera que baje?¿Han subido los sueldos? ¿Se espera que suban? Que conste que prefiero equivocarme, pero no veo que hayamos cambiado nada de lo que nos metió en este lío...

"Pero en bolsa dicen "que el primer euro lo gane otro". O sea, quizá sea mejor no comprar hasta que se vea que los pisos vuelven a subir un poco, eso nos confirmará que efectivamente se ha tocado un suelo."

Vaya hombre, después de no estar de acuerdo en nada con Ud. Voy a tener que estar de acuerdo con su conclusión ;-)

The wall street journal se ha sumado a las voces que en los últimos tiempos, especialmente desde el mundo anglosajón, señalan a España como el próximo desafío del euro y la eurozona. Y va un paso más allá: España determinará si la moneda única aguanta o cae.

El artículo, titulado España: el campo de batalla final del euro, vuelve a incidir en el problema de la pertenencia al euro, ya que no se puede acceder a los mecanismos clásicos de corrección de una recesión.

España no puede devaluar su moneda para estimular sus exportaciones y ganar competitividad, ya que el valor del euro se ve influenciado por la potente economía alemana. Asimismo, España carece de la capacidad de recortar los tipos de interés o de 'imprimir' dinero para estimular el crédito y el gasto, ya que esas decisiones corresponden ahora al bce.

"España es el test real para el euro", explica al diario desmond lachman, del american enterprise institute en washington. "Si España tiene problemas profundos, será difícil mantener el euro unido... y en mi opinión España tiene problemas profundos".

Rescate imposible

Ante los problemas de Grecia, Alemania y Francia han prometido ayudar si fuera necesario. Sin embargo, el journal recuerda que cualquier rescate de España sería muchísimo más costoso, ya que su economía es más del doble que la de los otros países señalados como los más problemáticos juntos: Grecia, Portugal e Irlanda.

De hecho, según los calculos de bnp, si España necesitara una inyección para renovar la confianza en sus finanzas, ésta debería ascender a 270.000 millones de dólares, lo que supone casi el doble que las que necesitarían Grecia (68.000 millones), Portugal (47.000 millones) e Irlanda (41.000 millones) juntos.

-----------Destaco del articulo: "si España tiene problemas profundos, será difícil mantener el euro unido... y en mi opinión España tiene problemas profundos".

Y otro punto es que el rescate de España seria superior al de Irlanda y Grecia juntos

¡Menudo cachondeo os traéis los dos anónimos! No se sabe si:

A) hay un solo anónimo, pero sufre de esquizofrenia, cubriendo las polaridades de opinión sobre la crisis inmobiliaria, o

B) hay dos personas distintas tras ese único "no pseudónimo", pero la última que llegó al blog no quiere esforzarse en adoptar un nick-name distinto.

En todo caso, gracias por el enlace al vídeo de la entrevista a Mr. Tepper, quien sea el que lo puso. Es muy informativo.

Saludos.

Tu comentario nº #28 :

Ese artículo abunda en lo que os comentaba hace unos días: el peso de la economía española en la eurozona es mucho mayor que el de Grecia (dije entonces) y que el de Portugal o Irlanda, desde luego. Por eso nuestro caso es más grave. Por eso y por la política de avestruz seguida hasta ahora por Gobierno, mass media y entidades financieras españoles. Lo que corrobora la opinión de Mr. Tepper.

Lo interesante de la entrevista a Tepper es que en ella aclara que lo más grave no es la deuda pública española, sino el apalancamiento de familias y entidades financieras, y la solución que propone, el método sueco: reconocer la realidad, sanear chiringuitos endeudados, y salir del hoyo (en lugar del método japonés: avestruz sine die, impago de la deuda, y arrastrar la deflación y el paro masivo durante una década o más).

El que haya más de 4 millones de parados no parece preocupar a nadie realmente. Cuando esta cifra se menciona en otros países, la gente se queda chocada.

Recuerdo que en agosto pasado, hablando con un busero (casi no había pasajeros en el bus), mencioné el tema, y se quedó tan terne: dijo que "bueno, no hay que alarmarse, la gente sigue comprando, tomándose cañas en los bares: la mayoría de los parados son ecuatorianos, a los españoles no nos concierne tanto". Me quedé de piedra, porque ¿Cómo se puede ser tan ignorante y tan racista/clasista? ¡Qué más dará si son inmigrantes o españoles! Lo importante es el frenazo de la economía que supone (pongamos que sin siquiera pensar en el sacrificio de esas familias):

.- Por el lucro cesante, porque sin gasto, la economía estanca; porque sin cuotas pagadas a la seguridad social, ya veremos qué financiará la jubilación y/o invalidez futuras (y no tan futuras).

.- Y por el daño emergente, porque, de estos parados, los que cobran seguro de desempleo (birrioso mayoritariamente) lastran a su vez los fondos de seguridad social disponibles (a los que tienen derecho), sin por ello sufrir menos los peores efectos de la crisis (hambre, falta de techo, renuncia a tener hijos... dEPRESIón psíquica, problemas de salud...).

Si se añaden los mileuristas, que son legión, el panorama no puede ser más tenebroso.

¿Os dais cuenta de que nunca ha habido tanto paro en España desde la crisis del petróleo de 1973? E incluso entonces, puede que no afectara a más de 1/4 de la población activa, aunque no tengo datos fehacientes de entonces, en pleno franquismo (y me temo que nunca se publicaron los reales).

No se trata de saldar todas las viviendas, de las que buena parte, de todos modos, no se van a vender (el porcentaje de mierda construida es enorme sobre el total construido); se trata de vender a precio correcto (= no sobreestimado) las que responden a las necesidades de la población. Y procurar sacar al mercado de alquiler (con opción a compra, si se prefiere, pero sin abusos por las inmobiliarias) todas las que estén vacías, rebajando renta.

Un saludo.

A pesar de que la vivienda en usa ha bajado de verdad y no como España, alli sigue el retroceso del precio:

Eeuu: el precio de la vivienda cayó un 1,6% en diciembre, según la fhfa

16:26

Los precios de la vivienda en eeuu cayeron un 1,6% intermensual en diciembre, según el índice elaborado por la federal housing finance agency (fhfa).

En el cuarto trimestre, los precios descendieron un 0,1%.

Los analistas consultados por bloomberg esperaban un repunte intermensual del 0,4%.

Hay que distinguir entre que los precios de la vivienda bajen, y que el mercado en numero de hipotecas se mantenga, son dos cosas diferentes, ese es mi analisis que es muy muy pesimista, precios de pisos bajando, numero de nuevas hipotecas muy muy bajas pero manteniendose en menos de 100000, interesen bajos, baja inflaccion, paro del 25 al 30%, y planicidad en el sector inmobiliario durante al menos 4 años.

Para poder comentar debes Acceder con tu cuenta