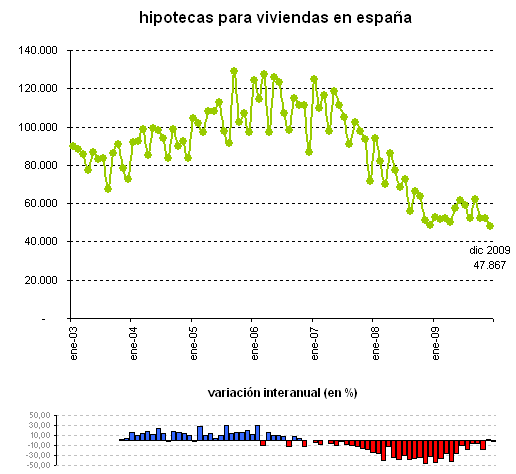

Primero las lecturas negativas del dato. Por un lado, el número de hipotecas constituidas sobre viviendas cayó un 21,9% en 2009, hasta las 653.173, según los datos del instituto nacional de estadística (ine). Se trata del tercer año de caída de este indicador. También bajó el importe medio de las hipotecas constituidas sobre viviendas en 2009, un 15,7%, hasta los 117.688 euros.

En el mismo sentido negativo, en diciembre, el número de hipotecas quedó en 47.867, el dato más bajo desde que el ine tiene registros. Además, este valor es un 8% inferior al dato de noviembre y un 1,3% inferior al de hace un año, con lo que se quiebra el alza logrado el mes anterior, el primero de los últimos años

Pero hay una lectura que a algunos les parecerá positiva. En diciembre, el importe medio de cada hipoteca quedó en 120.148 euros, un 4% superior al dato de noviembre y "sólo" un 9,1% inferior al de hace un año, cuando el de todo 2009 está en -15,7%. Se trata del único dato en positivo de la tabla resumen ofrecida por el ine, aunque es cierto que la caída interanual de 1,3% en el número de hipotecas es casi anecdótica al recordar que este indicador rozó un descenso del 50% meses atrás

No obstante, en la mente de muchos economistas sigue la duda sobre cómo contabilizan los bancos y cajas las hipotecas constituidas. Y es que llama la atención que en todo 2009 se abrieran 653.173 hipotecas, que a priori dista mucho del número de viviendas vendidas

Hipotecas con cambios en sus condiciones

El número total de hipotecas con cambios en sus condiciones fue de 534.372 durante el año 2009, lo que supuso un crecimiento interanual del 39,3%. En el caso de viviendas, el número de hipotecas que modificaron sus condiciones creció un 32,7%

Atendiendo al tipo de cambio en las condiciones, en el año 2009 se produjeron 435.845 novaciones (o modificaciones producidas con la misma entidad financiera), lo que supuso un aumento interanual del 55,4%

El número de préstamos que cambiaron de entidad (subrogaciones al acreedor) fue de 71.334, un 20,1% más en tasa interanual. Por su parte, en 27.193 hipotecas cambió el titular del bien hipotecado (subrogaciones al deudor), lo que supuso un descenso interanual del 38,2%

55 Comentarios:

Me parece que ya se de donde viene esa idiotez de que volvamos a las pesetas.de Estados unidos. No le debe gustar nada tener que competir con el euro y lo increible pero cierto es que empiez una campaña para que los paises vuelvan a la antigua moneda. El fin de la unión europea, que parece que no le sirve ya al capitalismo estadounidense. ¡Papanatas los que lo escuchan¡

Por otra parte , el medir al milimetro gráfico para demostrar que la crisis ha tocado suelo, es otra chuminada.

Lo que se ve en el gráfico es una tendencia a la baja y grande de las ventas de pisos.y Los que sevenden es porque han bajado mucho el precio( que de eso no hablan los ladrilleros).

En cuanto al consumo, que hay algún anónimo que anima a consumir,pues que lo haga él todo lo que quiera. Yo sigo con mi vida igual que antes de la crisis, y el consumir por encima de mis posibilidades me parece de tontos.

POR DIOOOOOOOOOOOOS!!!!!!!!!

Estoy leyendo infinitas opiniones basadas en el gráfico, e interpretándolo como si fuera una serie temporal del precio medio de la vivienda.

ES una serie sobre el número de hipotecas constituidas mensualmente. Y vuelvo a repetir que toque suelo el número de hipotecas constituidas no quiere decir que haya tocado fondo el precio. De hecho vuelvo a insistir en la idea de que cuando el mercado crea que ha tocado fondo el precio el número de hipotecas repuntará fuertemente.

Lo dicho!!

Así que cálmense los ánimos, el que la tendencia de esta serie sea flat no tiene ninguna conotación positiva para el mercado de la vivienda, por mucho que se esté intentando defender.

Un saludo.

Por si no me he expresado claramente. Mi opinión es :

Siendo brutos, podemos equiparar número de hipotecas constituidas con numero de operaciones realizadas, y que esta serie tenga una tendencia plana estancada en un punto muy bajo, solo indica que el precio de oferta está muy por encima del de demanda y que no se está ajustando lo que debiera.

Yo soy uno de esos anónimos (el optimista), pero uno se pone a escribir, y no pone nick (esto no es un foro, esto son comentarios a noticias, como foro es una castaña).

Y veo que mientras que antes todo era malo... ahora resulta que:

1. Aumenta ligeramente el número de turistas.

2. Aumentan ligeramente las exportaciones de productos españoles al resto de Europa.

3. Aumentan ligeramente las ventas de coches.

etc.

Hay mucha gente que no tiene ningún tipo de crisis en su economía, pero que no gasta porque "estamos en crisis". Yo mismo, salgo poquísimo a cenar. Es algo psicológico.

Pero Creo que se ha superado la sensación de "corralito financiero", "van a quebrar los bancos y vamos a perder el dinero ahorrado" que había hace un año.

Personalmente, poco a poco, vuelvo a ir incrementando mis gastos.

Hoy mismo he sorprendido a un compañero de trabajo que estaba escaqueado... buscando viajes para este verano... y me contaba que ha calculado que los 4 que son de familia se gastarían en total unos 8 mil euros para ir a costa rica (y son dos trabajadores normales, con sueldos normales... que el año pasado apenas gastaron para vacaciones).

Y otra compañera está buscando para ir a la costa oeste de los EEUU, dejandose ella sola alrededor de los 3 mil euretes (trabajadora normal y corriente).

No sé, tal vez si preguntáis en otros sitios, en agencias de viajes, en concesionarios, veriais que la cosa, poco a poco, parece que se va animando...

Datos de ventas de coches en España:

Enero 2007: 105.556

Enero 2008: 94.506

Enero 2009: 53.867

Enero 2010: 62.947

(Www.km77.com)

2007-2008 bajón (-10%),

2008-2009 bajonazo (-43%)...

2009-2010 ligera subida (+17%).

(Todo son datos de ventas de enero).

A mí me parece que ya empiezan a haber bastantes noticias que apuntan un cambio de tendencia.

No confundas el ciclo económico con el inmobiliario, te equivocarás si lo haces. No estamos tratando el mismo problema.

De todos modos hablando de ese repunte del que hablas... cuando suban los tipos volvemos a evaluar el consumo. Yo soy de los que piensa que el efecto ha sido mas psicológico que real de momento, ya que la increible bajada de tipos en una sociedad tan endeudada y las prestaciones por desempleo han maquillado bastante los efectos de la crisis. Y los subsidios se acaban .... la gente que echaron no encuentra trabajo, los tipos en mi opinión a finales de año subirán..... ¿REPUNTE? ¿SAlidad de la crisis? En mi opinión no.

Un saludo.

En mi opinión, hacia mitad de año, el paro se habrá estabilizado.

Y en el segundo semestre, se empezará a ir creando empleo.

Si los pisos siguen bajando un poco más, por mí genial (porque le he echado el ojo a uno, y he ofertado a la baja... y si ese se escapa, quiero ofertar por algún otro similar).

Pero creo que eso de "bull trap" que dicen algunos no se dará... creo sinceramente que el precio de los pisos, aproximadamente, ha llegado a un valor estable (Algunos; los que están en sitios poco interesantes, o en zonas de vacaciones, posiblemente seguirán bajando).

Pero vamos, opino que podemos ver ligeros ajustes, pero ya no creo que veamos grandes caidas.

Bueno, lo positivo es que si a España le dan la patada fuera de Europa y abandonamos la zona euro (al final por culpa de la especulación y los billetes de 500, muchas gracias a los especulacerdos), los pisos van a volver a costar 12 millones de nuestras queridas pesetas. Devaluación salvaje.

El ajuste en el precio de la vivienda se tiene que producir en breve o la economía española quiebra. España está al borde de la quiebra.

Esto es lo que hay, y lo que dicen de nosotros hoy mismo da miedo:

Www.cincodias.com 25/02/2009

NUEVA YORK, 25 (Europa PRESS)

La economía de la zona euro se enfrenta a su mayor crisis desde el lanzamiento de la moneda única en 1999 y España, la cuarta economía del bloque, aunque sumida en su recesión más grave en medio siglo, se convertirá en el próximo "campo de batalla", que determinará el destino del euro, según augura el diario `The Wall Street Journal´.

España no puede devaluar su moneda para estimular sus exportaciones y ganar competitividad, ya que el valor del euro se ve influenciado por la potente economía alemana. La elevada tasa de paro y un mercado inmobiliario al borde del colapso agravan la situación de su economía. Asimismo, españa carece de la capacidad de recortar los tipos de interés o de `imprimir´ Dinero para estimular el crédito y el gasto, ya que esas decisiones corresponden ahora al Banco central Europeo (BCE).

"Grecia desencadenó la crisis que se abate sobre la zona euro. España podría determinar si la moneda compartida por los 16 países se mantiene o cae", afirma el rotativo en el arranque de un artículo dedicado a la incertidumbre respecto a un hipotético rescate de España que, en el caso de producirse, podría ascender a 270.000 millones de euros, prácticamente el doble que lo necesario para ayudar a Grecia, Irlanda y Portugal juntas, según los cálculos de BNP Paribas.

"España carece de la capacidad de recortar los tipos de interés o de `imprimir´ Dinero para estimular el crédito y el gasto, ya que esas decisiones corresponden ahora al Banco central Europeo (BCE)"

.........................................

Se habla ultimamente mucho en españa de flexibilizar el mercado del trabajo y reducir Drásticamente los salarios como posible solución,

Pero entonces:

¿Quien comprará los pisos?

Para poder comentar debes Acceder con tu cuenta