Los bancos anuncian unas hipotecas en sus folletos muy atractivas, pero que luego no están accesibles para todos los clientes debido a la situación de mercado hipotecario actual, con tipos de interés al alza, los diferenciales subiendo y los criterios de riesgos más restrictivos. Por eso, cuando salimos a buscar hipoteca, lo hacemos con la esperanza de encontrar la mejor hipoteca del mercado y a menudo esto nos lleva a frustraciones o pérdidas de tiempo porque la hipoteca que parecía ideal resulta que no es la que nos dan (bien por nuestras características o porque los requisitos del banco no son los que esperábamos)

Para evitar estas situaciones, es fundamental conocer bien cuáles son nuestras necesidades y cuáles nuestras limitaciones y nuestras armas ante el banco para conseguir la mejor hipoteca posible. Desde idealista hipotecas, la sección de hipotecas de este portal, te exponemos 10 preguntas que debes hacerte para conseguir la mejor hipoteca

1) ¿cuánto dinero me van a dar?

Para calcular cuánto puedo conseguir de financiación, dependerá de nuestro salario, tipo de interés del momento y de la duración hipoteca. En general no conseguiremos una hipoteca que suponga un pago mensual superior al 30- 40% de lo que ganemos

Ejemplo: si ganamos 2.000€ netos al mes, conseguiremos un préstamo con una cuota máxima de 800€. Si tomamos como referencia un tipo de interés del 3,5% (Euribor+1,5%) y un plazo de 25 años podemos conseguir como máximo un préstamo hipotecario de 160.000€ (visita nuestro simulador para ver tu caso concreto)

Por lo tanto, si pedimos menos dinero de esa cantidad, podremos aspirar a una hipoteca mejor que si vamos ajustados

2- ¿cuánto necesitamos de financiación?

No es lo mismo que necesitemos el 50% del precio de compra que el 100% + gastos. Esta pregunta nos está limitando las entidades donde puedes solicitar el préstamo hipotecario. Tal y como explicamos en artículos anteriores la mayoría de las entidades, dan como mucho el 80% del menor de los valores entre valor de tasación y precio de compra

Por ello, todo el dinero que podamos adelantar al banco para reducir la hipoteca respecto al precio de la vivienda será un punto a nuestro favor para conseguir un crédito mejor

3- ¿cuál es nuestra capacidad de endeudamiento?

Igual que en la pregunta anterior no es lo mismo ir al 25% de endeudamiento que al 45%. Nuestro endeudamiento nos permitirá por un lado tener un mayor número de entidades donde poder conseguir la financiación y también poder plantearnos mayor número de posibilidades dentro de las condiciones del préstamo (préstamos a interés fijo o variable, acortar plazo, períodos de carencia, etc)

Así pues, el banco nos verá con menos riesgo si compramos una casa que no nos ponga en un aprieto a la hora de pagar, por lo que a menos riesgo, nos exigirá menos interés

4- ¿podremos asumir la cuota de la hipoteca?

Los préstamos hipotecarios tienen una duración media de 20 años, así que no podemos hacer nuestros cálculos partiendo de una situación puntual como la actual, con tipos de interés cerca del mínimo histórico. La media del Euribor de los últimos 17 años es del 3,87%, si añadimos un margen del 1-1,5% nuestro tipo medio estará sobre el 5%

También tenemos que valorar nuestra estabilidad familiar, posibilidad real de incrementar ingresos (de manera sostenible), qué incrementos de gastos podemos tener (hijos, mantenimiento familiares…) y qué haríamos si surge algún imprevisto que implique un desembolso (enfermedades, cambio de coche…)

En este sentido, convencer al banco de que podremos pagar la hipoteca en una situación más adversa a la actual y que nuestros ingresos son estables también nos servirá para arañar algunas décimas al diferencial

5- ¿cuál será mi renta disponible?

Tenemos que valorar nuestros ingresos disponibles: se calcula restando a los ingresos netos mensuales de la unidad familiar la cuota del préstamo hipotecario y las de otros préstamos; esta diferencia es el dinero de dispondremos para poder vivir todos los meses y hacer frente a todos nuestros gastos corrientes (luz, gas, teléfono, comidas, ropa, colegios, etc.)

Por lo tanto, si no tenemos ningún crédito pendiente debemos destacarlo en el banco y hacerlo valer para conseguir una mejor hipoteca

6- ¿préstamo hipotecario a tipo fijo, variable o mixto?

Para poder elegir entre un préstamo a tipo fijo o a tipo variable debemos tener en cuenta dos aspectos: uno, nuestra capacidad de asumir la subidas de tipo que sufrirá el préstamo a lo largo de su vida (15-25 años); y dos, una cuota fija nos elimina incertidumbres (es decir, subidas inesperadas de cuotas), lo que suele ser recomendable para aquellas personas cuyos ingresos no sean muy altos. El problema de los préstamos fijos es que el plazo suele ser como máximo de 15-20 años, y que además no suelen tener condiciones muy competitivas. Por otro lado, los bancos están aumentando sus ofertas de hipotecas mixtas, con tipo fijo durante un período inicial (3-5 años) y el resto variable

En este sentido, analizar bien nuestra situación personal y decantarnos por el producto que mejor se adapte a nosotros es también una forma de acceder a una buena hipoteca

7- ¿a cuántos años firmo la hipoteca?

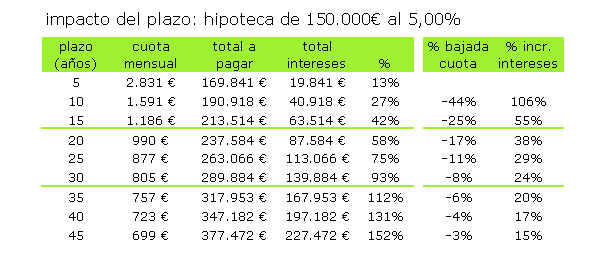

Aquí la recomendación es clara: al menor plazo posible que te permita tu capacidad de pago. Aquí tienes un ejemplo de cómo un incremento de plazo supone una mejora de cuota muy inferior al incremento de intereses que acabarás pagando

El banco verá bien que firmes una hipoteca corta porque en caso de problemas siempre está la opción de poder ampliar el plazo para disminuir la cuota. Además, es un síntoma de fortaleza y disciplina financiera

8- ¿qué comisiones tengo que negociar con el banco?

Por lo general, las dos comisiones que tenemos que negociar con las entidades financieras son la comisión de apertura y la comisión de cancelación. La comisión de apertura se cobra una sola vez al firmar el préstamo y suele estar entre el 0,5% y el 1%

La comisión de cancelación de reembolso total o parcial nos la aplicarán cada vez que hagamos una amortización anticipada y suele estar entre el 0% y el 0,5

Debemos negociar con el banco todo lo que podamos las comisiones, ya que nos ahorrarán dinero ahora y en el futuro

9- ¿qué seguros puedo negociar?

En la mayoría de las ocasiones los bancos nos ofrecerán seguros vinculados como parte de la oferta vinculante del préstamo hipotecario. La aceptación de estos seguros suele conllevar rebajas en el diferencial del tipo de interés. Los dos seguros más habituales son el seguro de hogar y el de vida. Actualmente se están comercializando también los seguros de protección de pagos y en casos más excepcionales los seguros de protección del tipo de interés.

En estos casos debemos valorar lo que las coberturas de dichos seguros nos aportan, su coste y la contraprestación que recibimos vía rebaja en el diferencial durante toda la duración del préstamo (15-25 años)

Siempre que contratemos algún seguro o producto con el banco debemos beneficiarnos de los ingresos que les vamos a proporcionar. La vinculación con el banco es una de nuestras mejores armas para obtener una hipoteca barata

10- ¿cuánto tiempo tengo para buscar la hipoteca?

La hipoteca suele ser la mayor decisión financiera de nuestra vida, así que deberíamos asegurarnos que le dedicamos suficiente tiempo para tomar la decisión adecuada. No debemos aceptar de buena gana la oferta de nuestro banco de toda la vida, sin comparar con otras opciones, debemos siempre negociar lo que nos ofrecen y leer detenidamente hasta comprender lo que vamos a firmar

Así que, si no tenemos los conocimientos para tomar la decisión adecuada, o no disponemos de tiempo para realizar este trabajo de campo, utilizar los servicios de Asesores especializados Suele ser una buena opción, pero siempre asegurándote de que tú decidirás cuándo y con quién firmar la hipoteca, y no pagar los servicios de asesoramiento hasta que firmes el préstamo (y ya puestos, comparando los costes de los diferentes asesores, si lo miras con varios a la vez)

Información elaborada por idealista.com/hipotecas

Pincha aquí si quieres que idealista.com te ayude a conseguir una hipoteca

14 Comentarios:

Si se puede conseguir una comision por amortizacion anticipada del 0%, tampoco se puede descartar un plazo de tiempo mayor, ya que se puede recortar el tiempo con la ventaja de que es optativo.

Si asumes para 20 años, la cuota fija que debes cumplir será mayor que a 40 años.

Pero si se coje a 40 años y se es responsable y se reduce capital pendiente mediante amortizaciones anticipadas no se tiene esa atadura, que puede venir bien evitar en tiempos de Euribor alto.

Los bancos estan estan estudiando las operaciones contando tipos de interes entre 4,5-5% no 3,50% ( es la prevision que tienen para corto plazo)

QUE LOS SEPAIS

Por favor, prefiero que nos diga, en que diez sucursales de toda España, están dispuestos a facilitar una hipoteca a potenciales compradores que quieren comprar pisos a buen precio de particulares, pero que no están en bancos y cajas.

Gracias.

Por favor, prefiero que nos diga, en que diez sucursales de toda España, están dispuestos a facilitar una hipoteca a potenciales compradores que quieren comprar pisos a buen precio de particulares, pero que no están en bancos y cajas.

Gracias.

..................

Tiú pides mucho, hombre. ¿Qué pasa, qué no quieres comprarles los ladrillos a los bancos, esas santas empresas que representan el estpiritú económico de este país?

Por favor, prefiero que nos diga, en que diez sucursales de toda España, están dispuestos a facilitar una hipoteca a potenciales compradores que quieren comprar pisos a buen precio de particulares, pero que no están en bancos y cajas.

Gracias.

..................

Tiú pides mucho, hombre. ¿Qué pasa, qué no quieres comprarles los ladrillos a los bancos, esas santas empresas que representan el estpiritú económico de este país

_____________________

"Y por fín, Islandia enjauló a sus banqueros. Tras negarse a pagar las deudas de sus bancos, el país nórdico lleva ante la justicia a quienes causaron la catástrofe económica de la isla."

El país- 03.04.2011

"¿De quién fué la culpa? De los bancos y de los banqueros, por supuesto. De sus excesos, de aquella barra libre de crédito, de su desmesurada codicia. La culpa fue de ellos, y en todo caso , de los políticos, que les permitieron todo eso. Pero... ¿Solamente de los bancos? El pais entero se vió atrapado en una burbuja. La banca se comportó de forma estúpida e irresponsable, pero la gente hizo algo parecido."

Las reglas normales de las finanzas quedaron suspendidas y entramos en la era del todo vale: dos casas, tres casas por familia, un Range Rover.. Los salarios subian y la riqueza parecía salir de la nada. Ni siquiera faltó una campaña nacionalista a favor de la supremacia racial de su casta empresarial, lo que demuestra lo peligroso que es meter en la cabeza de la gente ese tipo de memeces, ya sea "las casas nunca bajan de precio" o "los islandeses controlan mejor el riesgo de las inversiones por su pasado vikingo".

----------------

¿A nadie le recuerda el orgullo islandés con la prepotencia de zapatero diciendo que en poco tiempo nuestro PIB superaría al italiano, al francés..? O a pacocascos con aquello de "la vivienda en España es así de cara porque los españoles pueden pagarla"

Vaya castillo de naipes que nos montamos con el ladrillo. Todo la supuesta bonanza y crecimiento sostenido en una estafa piramidal basada en el sector inmobiliario.

Pagando precios por las casas que doblan los de los paises europeos más desarrollados. Eso si, cobrando unos salarios de miseria. Todo sostenido por las "seguras" plusvalias que todo el mundo se sacaba año tras año con el incesante trapicheo de pisitos. Hasta el infinito y más allá.. je je

Hasta que un día alquien se da cuenta del disparate. Como en Islandia, en estados unidos, en gran bretaña, en Irlanda.. Y todo el mundo le echa la culpa a los demás. Jamás a su propia codicia.

A ver si aquí tenemos también las narices de meter en la carcel a banqueros y tasadoras.

"La mayoría de las entidades, dan como mucho el 80% del menor de los valores entre valor de tasación y precio de compra"

Qué valor de tasación, el que calculan al comprar o el que calculan al embargar? porque si es este último, creo que poco dinero prestarán...

Incluyendo los intereses puedes acabar pagando el doble de lo que pensabas por tu casa.

Para hacernos una idea, por una hipoteca de 150.000 euros a 15 años terminaríamos pagando un total, entre capital e intereses, de 213.514 euros, pero si la pagáramos en 40 años, el valor total que devolveríamos sería de 347.182 euros. Pagariamos 197.182 eur. De intereses por un préstamo de 150.000 , hay que tenerlo muy en cuenta porque no es fácil ganar y ahorrar estas cantidades.

Y eso calculando con los tipos de interés actuales, que todo indica que a partir de ahora el camino a seguir en la eurozona es de subidas, y fuertes.

Es hora que el gobierno se meta en esto y le diga a los bancos muy bien señores van a embargar este piso cuanto pago el propietario mas de la mitad no jodan entonces y que se lo quede las familias y empezar de nuevo y con mas prudencia por parte de todos

Dado que los de idealista tienen un servicio de mediacion para conseguir hipotecas ventajosas, seria un detalle que nos contaran (asi por encima) que tal les va y que intereses medios aproximados consiguen ultimamente. Por curiosidad y para ver un poco como va el mercado de la contratacion de hipotecas. Es una informacion interesante y de la que no se sabe mucho.

Lo que no es normal es que en una hipoteca de 30 a 35 años se pague por un piso de 150000 otro piso mas. Es decir que pague por los intereses lo que casi cuesta otro piso.

Queda mucho recorrido a la baja y como no compren los pisos los extranjeros de fuera que vengan con pasta yo no se quien las va a comprar.

Estamos en una crisis que va a durar muchos muchos años.

Para poder comentar debes Acceder con tu cuenta