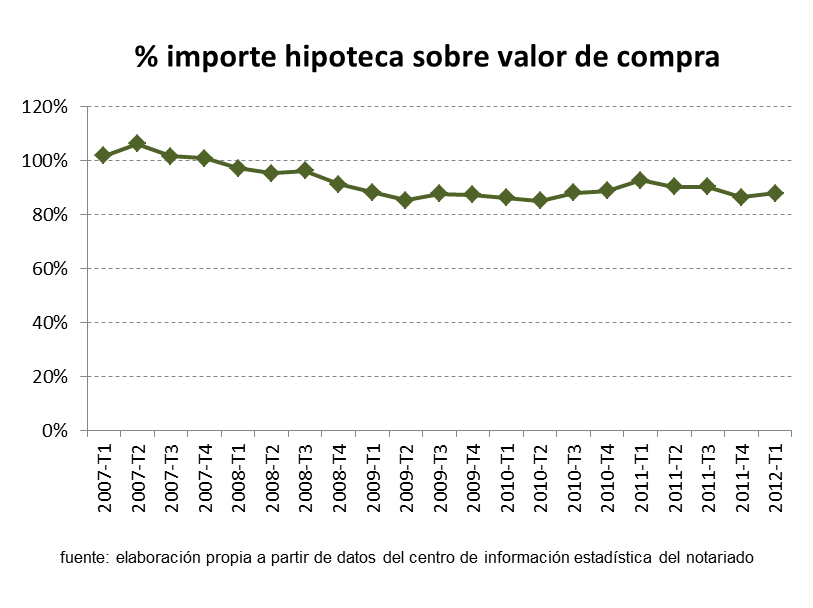

El importe medio de las ventas de vivienda ha caído en estos últimos cinco años en un 18%-22%, mientras que el importe medio de las hipotecas ha descendido un 29%, según los datos estadísticos que recientemente han abierto los notarios. Una simple división entre el importe de la hipoteca y el valor de la vivienda, nos ofrece una foto cuanto menos preocupante: la hipoteca media sigue siendo superior al 80%

Inmuebles de bancos, dobles garantías y valor de tasación

Aunque hayamos pasado de un 102% en 2007 a un 88% en 2012, el dato queda aún muy por encima de esa recomendación máxima del 80% que suelen aplicar los bancos. Dado que este ratio es una extrapolación de datos, es posible que el porcentaje medio sea inferior si la mayoría de las compras que llevan una hipoteca son la de un valor elevado (algo que suena lógico al ser más difícil comprar al contado viviendas de mayor importe)

Por otro lado, muchos bancos exigen una doble garantía para conceder el préstamo, por lo que aunque el precio de la hipoteca sobre la vivienda adquirida sea alto, el banco se cubre con el valor de otra vivienda que suele estar libre de cargas, reduciendo mucho el porcentaje de riesgo

Otra práctica de algunos bancos (no todos) consiste en aprobar préstamos hasta un 100% de financiación del importe de compra, siempre que el ratio de la hipoteca sobre el valor de tasación de la vivienda sea inferior al 80%

Por último, es conocida la doble vara de medir de muchos bancos a la hora de aprobar préstamos para viviendas adjudicadas, donde tratar de maximizar el precio de venta (a veces por encima de mercado), utilizando la financiación del 100% para ganarse a un cliente que de otra manera no podría acceder al mercado de la vivienda actualmente por su falta de ahorros

Una última reflexión: si pensamos que la vivienda todavía tiene recorrido a la baja, ¿cuál será el riesgo asumido por los bancos? ¿veremos dentro de un año hipotecas concedidas en 2011-2012 cuyo saldo sea superior al valor de mercado de las viviendas compradas?

¿Problemas para encontrar la mejor hipoteca? visita idealista.com/hipotecas

43 Comentarios:

Alquilar en el centro de Madrid un piso vale como: 2/3 del coste mensual de la hipoteca de comprar ese mismo piso.....y si es muy caro: 1/2

Lo que quiere decir que alquilando tienes una notable capacidad de ahorro en cosas diferentes que el ladrillo donde vives. Eso si, claro, hay que ahorrarlo.

Comprar casa es un modo fantástico de obligar a zotes económicos a

Ahorrar y a no hacerlo en Forum Filatelico o bonos de Nueva Rumasa.

Ese es el único argumento a favor de la compra, obligas a un sincabeza (mi padre, por ejemplo) a ahorrar parte de sus ingresos.

De modo que cuando se jubila si ha pagado la vivienda y sus hijos no le hacen dejarla de aval para que se la embarguen entonces tiene ingresos limpios y un lugar donde vivir, incluso un dinero para emergencias en forma de

Ladrillo.

Pero sabiendo que la vivienda ya no es una inversión segura (mucha gente palmará un tercio o un 50% de su inversión, aparte del coste de intereses por “ahorrar anticipadamente”) y que deberíamos comenzar a pensar que la

Sociedad debe ser adulta pues se justifcia menos lo de comprar.

Claro, solo si consideramos que la sociedad es capaz de ser adulta. En caso contrario, demos subvenciones a la adquisición y construyamos como cosacos viviendas de protección oficial.

Si te compras hoy una casa al día siguiente eres más pobre que alguien que la alquila

Esto es así simplemente por los impuestos y gastos asociados a la compra (aprox el 9% del importe de la casa o el equivalente a unos 3 años de alquiler).

Si las casas siguen bajando de precio (que lo seguirán) ........al cabo de unos años ya verás la gracia que te hace

Dicen que , alquilar es tirar el dinero. Y dárselo a Bankia a cambio de un armario empotrado construido con papel de fumar en un barrio marginal de Madrid y un compromiso de pago que se comerá más de la mitad de tus

Ingresos mensuales durante las próximas décadas (!!) es “invertir”.

En fin: a algunos, ni dándoles con el ladrillo en la cabeza.

Un alquiler en Almería de un piso frente al mar con sol todo el año vale 250 €.

No se que pinta los jubilados copando el centro de madrid, con la contaminación que hay.

Francamente.Por eso los de USA van a Florida, y los britanicos al mediterraneo

Anónimo 44 eres odioso, si tú no tienes piso te aguantas !Qué Manía teneis con las gentes que compramos piso para vivir dignamente, pero eso sí nos salieron muy cara, la pagamos con muchos sacrificios, y que te enteres de una vez que nosotros no tenemos la culpa de la crisis que hay en España, pienso que más bien la tengas tú, que no te preocupaste de hacer lo mismo,y ahora no te lamentarias tanto conque bajen los precios, nosotros por lo menos nos podemos comer los ladrillos ¿Y tú, que tienes para poder comerte? Nada los ladrillos de la calle.

Só pesao, que te mueres de envidia cochina.

Señores, ni 70% ni 80% ni nada. En mi caso, en el BBk, me ofrecen 70% siempre y cuando aporte la mitad del valor del piso (80.000 euros cuesta), mas una vinculación de entre 15 y 20mil euros por parte de familiares... y aun asi, millones de trabas.

Para poder comentar debes Acceder con tu cuenta