Artículo escrito por Jaime Navarro Serrate, experto en fiscalidad inmobiliaria

Cuando uno se va a comprar una casa, salvo que sea un inversor, en lo que menos le apetece pensar es en los impuestos. Pero esto es como ir al dentista: no es lo más ilusionante, pero hay que hacerlo.

Los impuestos son relevantes porque suelen representar en torno a un 10 % del precio de la casa, y además es un coste irrecuperable. Si inviertes en una reforma o en poner una piscina tu casa ha mejorado y por lo tanto su valor también, pero con los impuestos no. El comprador o inquilino no los tendrá en cuenta cuando negocies el precio con él.

Empecemos por el principio, ¿Qué impuestos vas a pagar por la compra? ¿IVA o ITP? Eso depende de dos cosas: del vendedor y de la casa. Asumiendo que estamos hablando de la compra de una vivienda para usarla o alquilarla como tal, solo vas a pagar IVA, el 10 % sobre el precio (el 4 % si es una vivienda de protección oficial), si se trata de una casa “nueva” y te la vende un promotor en el ejercicio de su actividad. Se paga lo mismo en toda España, salvo en Canarias.

A estos efectos, una vivienda nueva es la que se vende por primera vez después de ser construida o rehabilitada y no ha sido usada durante dos años seguidos. Pero no hemos terminado, también tendrás que pagar Actos Jurídicos Documentados (AJD), que es una modalidad del ITP-AJD. Para conocer cuánto hay que pagar de AJD es necesario saber dónde está la casa: desde el 0,50 % en el País Vasco y Navarra hasta el 1,5 % en Galicia, Aragón o Cataluña, pasando por el 0,75 % en Madrid. Es muy importante repasar las bonificaciones que existen, entre otras, para casas de nueva construcción que están por debajo de determinado precio (por ejemplo, en Madrid) o si es VPO.

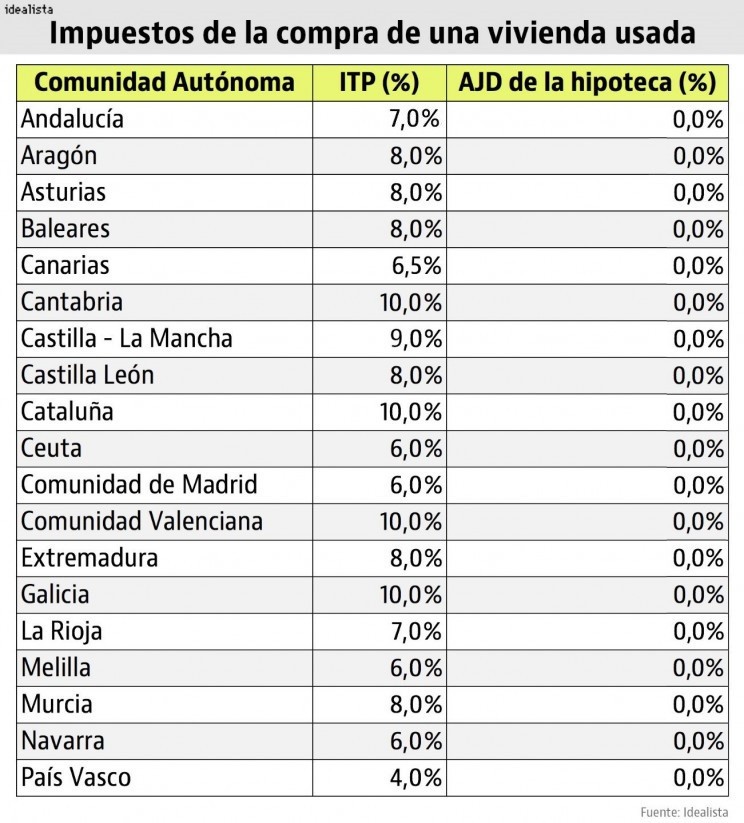

Si compramos una casa a un particular o lo que sería una casa “usada” por contraposición a la definición de “nueva” que hemos dado más arriba, el impuesto que aplica es el ITP, modalidad Transmisiones Patrimoniales Onerosas (TPO). El TPO que se paga dependerá de la Comunidad Autónoma, y también varía en función del precio y de cumplir o no determinados requisitos que tienen que ver con el uso o condición del comprador. Ser familia numerosa o ser joven o incluso si por ejemplo el inmueble está en una localidad que ha sufrido inundaciones. En cada Comunidad Autónoma hay unas reglas distintas, así que hay que repasar todas las que pueden aplicar.

Además, tanto TPO como AJD, a diferencia del IVA que te lo repercutirá el promotor, se autoliquidan en la Comunidad Autónoma, así que si tú no aplicas la posible bonificación es muy probable que nadie lo haga por ti. Y si no se pasa antes por la Comunidad Autónoma con la autoliquidación no se puede inscribir tu título en el Registro de la Propiedad. Tampoco se inscribe si no se acredita que el transmitente ha declarado la plusvalía municipal, como es su obligación. Sin embargo, esto es salvable si nos aseguramos de que el Ayuntamiento es informado de la operación.

Con esto resolvemos el tipo, pero ¿Sobre cuánto? ¿Cuál es la base imponible del ITP? Cuidado con esto, porque mientras estábamos viendo la Eurocopa nos han metido un buen gol. La ley de prevención y lucha contra el fraude fiscal contiene una medida que más que luchar contra el fraude lo que hace es cambiar las reglas de un partido que la Administración iba perdiendo.

De forma muy resumida la situación era que la base de este impuesto se fijaba en función del valor real que, hasta que se demostrara lo contrario, era el que declaraba el contribuyente en su autoliquidación. La Administración cuestionaba ese valor con métodos estadísticos o comparativos, pero el Tribunal Supremo determinó que así no se demuestra el valor de un inmueble. Que hay que ir a visitarlo para poder hacer una valoración individualizada y justificada. Así que a la Administración le podía llegar a costar más el collar que el perro. Tenía que elegir entre tener largos procesos judiciales y perder la mayoría o gastar más dinero en tasaciones individualizadas que lo que podía recaudar.

Pero como decía, llegó el legislador y cambió las reglas del juego: la base imponible ahora es el valor de referencia. Se trata de un valor fijado por Catastro en función de datos estadísticos, precios medios comunicados y adaptados (dice la ley) a las individualidades del inmueble. Pero no va a tener en cuenta las reformas realizadas por el propietario sobre el inmueble, por ejemplo. El contribuyente lo puede recurrir claro, pero suerte con eso...

Si quieres no pagar más impuestos por la compra sigue leyendo, porque si no andas con cuidado puede ser que tengas que pagar incluso impuestos que no son tuyos.

El IBI es una lapa que se pega al inmueble y se va con él, aunque cambie de manos: existe una afección real para su pago. Y si el anterior propietario es declarado fallido se podrá reclamar al titular actual del inmueble por derivación de responsabilidad. Así que hay que estar muy atento a este tema (igual que a los recibos de la Comunidad de propietarios). El Notario tratará de salvaguardar los intereses del comprador verificando que el IBI está al corriente de pago, teniendo incluso medios telemáticos para hacerlo, pero que no todos los ayuntamientos están adscritos a este sistema. Y si no se verifica la compraventa se puede realizar si el comprador exonera expresamente al vendedor de justificarlo. El notario advertirá de las posibles consecuencias.

También existe afección real sobre los bienes por deudas tributarias por impuestos que graven transmisiones anteriores, y estas cargas deben constar en el Registro de la Propiedad. Pero esas notas no significan que no se hayan liquidado y pagado estas transmisiones, solamente indican que el inmueble queda afecto al pago si la liquidación no fue correcta.

¿Y el IBI del año en curso quién lo paga? La Ley dice que lo debe pagar el propietario a 1 de enero, aunque se paga por la propiedad durante todo el año. El Tribunal Supremo ha resuelto que el vendedor puede repercutir al comprador la parte proporcional del IBI por los días del año que le pertenece a éste. Lo mejor es pactarlo en la escritura expresamente.

Por último, ojo si compramos a un no residente. Para evitar que hacienda se quede sin cobrar, se establece la obligación para el comprador de retener e ingresar a cuenta un 3 % del precio. Y si no lo hace, el inmueble queda afecto al pago de dicho impuesto.

Aprobados definitivamente en el BOE los cambios fiscales en la vivienda: así te afectarán

El Boletín Oficial del Estado (BOE) ha publicado ya la Ley de medidas de prevención y lucha contra el fraude fiscal, una normativa que traerá un incremento impositivo de las operaciones inmobiliarias en el IRPF, ITP, Impuesto de Sucesiones y Donaciones y en el Impuesto sobre el Patrimonio. Explicamos cómo esta nueva normativa va a afectar en las transmisiones de viviendas.

2 Comentarios:

Artículo un tanto farragoso, falta claridad y orden a la hora de concretar qué se paga y qué no se paga. Se agradecería un resumen en el que se indiquen los impuestos a pagar según el caso.

Se dice que hay que tener ahorrados como un 10% mas o menos para cubrir gastos varios de la hipoteca.

En el caso de compra de una viviendo usada, por ejemplo, Madrid que dice 6%

¿Ese 6% de impuesto esta incluido en el 10% de gastos de hipoteca o hay que tener ahorrados los 10% de gastos más este 6% de impuestos, que serían 16%?

Para poder comentar debes Acceder con tu cuenta