El sector de los centros y parques comerciales sigue al alza en España. La consultora PwC ha presentado, junto con la Asociación de Propietarios de centros y parques comerciales (Apresco), el primer observatorio de este segmento inmobiliario. Un análisis que comprende la evolución de los fundamentales de estos activos y que se publicará a partir de ahora con carácter trimestral.

Según afirma la primera edición de este observatorio, tanto la afluencia de visitantes como las ventas acumulan ya 12 trimestres consecutivos de incrementos.

En el caso de las ventas, en el primer trimestre de 2024 las cifras han batido todos los récords, tras crecer un 7,9% interanual. "El incremento ha sido generalizado en todas las categorías, que han mostrado un comportamiento muy positivo, destacando el ocio y la restauración que fueron las que más sufrieron durante la pandemia", destacada el documento.

Mientras, el número de visitantes ha crecido un 2,8% respecto a los primeros tres meses del año pasado, aunque la afluencia todavía está por debajo de los niveles precovid (-3,5% respecto al primer trimestre de 2019). Así pues, el observatorio pone sobre la mesa que los consumidores están yendo menos a los centros y parques comerciales, y que pasan menos tiempo en ellos, aunque gastan más.

Por otro lado, la tasa de ocupación de los centros y parques comerciales continúa demostrando su fortaleza y el positivo comportamiento del sector, al marcar una media del 94,4%, lo que se traduce en el nivel más alto desde 2018, tras crecer un 0,3% interanual entre enero y marzo.

El último dato que muestra el buen comportamiento que está registrando el sector es que la tasa de esfuerzo de los operadores se ha mantenido estable, gracias al crecimiento de ventas y a la capacidad del sector de elevar las rentas en línea con la inflación. Actualmente el promedio se sitúa en el 11,4%, por debajo del 11,7% de 2021. Además, "el esperado crecimiento del consumo y de las ventas de 'retail' hace prever que las tasas de esfuerzo seguirán manteniéndose al menos en los niveles actuales durante 2024 y 2025", explica el observatorio.

Todo ello, indica el estudio, muestra "la gran fortaleza y resiliencia demostrada por los centros comerciales durante los últimos años, incluso en los momentos de mayor incertidumbre. La situación actual y la evolución esperada del entorno económico, financiero y sectorial y de sus fundamentales, sitúan a los centros y parques comerciales como uno de los activos inmobiliarios más atractivos para el mercado inversor".

José Manuel Llovet, presidente de Apresco, ha puesto en valor al sector durante la presentación, y ha recordado que representa "algo más del 1% del PIB y da empleo a más de 900.000 personas, más que el sector financiero y el de la automoción juntos".

Mientras, desde la consultora PwC han hecho hincapié en que no se han cumplido los pronósiticos que aventuraban una debacle en el mercado 'retail' como consecuencia del tirón del comercio electrónico.

Según Miren Tellería, directora y responsable de estrategia inmobiliaria en Strategy& de PwC, "el sector goza de una salud muy buena". Y, a la vista del crecimiento que está registrando en los últimos tres años, "el ecommerce no es un destructor de centros comerciales. Nos ha costado convencer a inversores y financiadores, pero la realidad es que nos gusta ir a las tiendas, más que en otras geografías. Al final lo importante es que los centros tengan sentido y respondan a las necesidades de los usuarios".

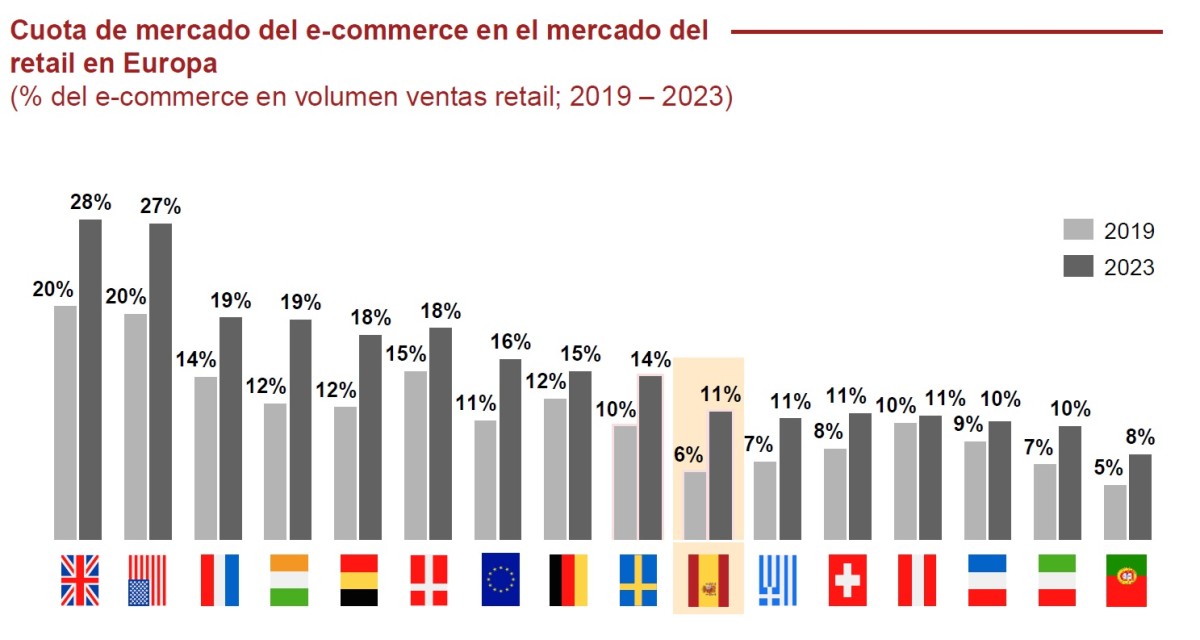

El observatorio sitúa en un 11% el volumen de ventas que acaparó el comercio online en 2023. A pesar de que su cuota de mercado ha crecido cinco puntos respecto a 2019, todavía se sitúa por debajo de la media europea y, sobre todo, de la que registran EEUU o Reino Unido.

"La penetración del e-commerce varia mucho entre unos países y otros. La cuota de mercado en 'retail' en España es 5 puntos inferior a la media de la UE y más de 15 puntos inferior a la de EEUU y Reino Unido. Esta menor cuota de mercado está parcialmente explicada por las diferencias culturales y climáticas con otros países, que han ralentizado la penetración en nuestro país, de la misma forma que en el resto de países mediterráneos (Francia, Italia, Portugal o Grecia) que muestran cuotas similares a España y menores que la media de la UE", indica el estudio. Y añade que "las previsiones realizadas durante los últimos 4 años han sobrevalorado de forma considerable el impacto del e-commerce en el 'retail' en España. Mientras que las ultimas previsiones apuntaban a una cuota del 16% en 2023, este dato se ha quedado en un 11,4%, casi 5 puntos menos de lo esperado".

Tellería ha explicado que el mayor impacto del comercio online ha sido para las tiendas a pie de calle, mientras que tanto los centros como los parques comerciales se han mostrado más resilientes a esta tendencia al alza.

En este sentido, el observatorio detalla que "la irrupción del e-commerce lógicamente ha reducido la cuota del comercio físico, pero afectando de forma muy desigual a los distintos canales de venta. El 'retail' físico (High Street, grandes almacenes, etc.), excluyendo los centros comerciales, ha visto reducida su cuota de mercado en 8,4 puntos porcentuales fundamentalmente como consecuencia del aumento del e-commerce. Mientras tanto, los centros comerciales han mostrado una gran resiliencia, adaptándose rápidamente al nuevo entorno y adoptando estrategias omnicanal, que les han permitido recuperarse rápidamente de la caída de su cuota durante la pandemia y situarse incluso por encima de los niveles de hace 10 años". Una de las principales ventajas de los centros comerciales es que buscan ofrecer experiencias para competir con los rivales digitales.

En esa misma línea, Alberto Rodríguez, managing director de Carmila España, ha asegurado que "no hay apocalipsis del 'retail' en España; si no lo hubo en 2020, no lo habrá"

Los gigantes del sector, prudentes

Algunos de los gigantes de los centros comerciales en España, como Klépierre, Unibail Rodamco Westfield o Carmila, se han mostrado prudentes a la hora de pronosticar el futuro del sector.

"El arranque de año ha sido positivo, pero 2024 es un año expectante. Quiero ser prudente, porque es un año en el que se van a ir consolidando cambios", ha asegurado Laetitia Ferracci, managing director de Klépierre en Iberia.

Una opinión que comparte Alberto Rodríguez, managing director de Carmila España, quien asegura que los pesos pesados del sector no deben "caer en la autocomplacencia". "Lo que nos espera es seguir trabajando y actualizando nuestros inmuebles a la realidad del consumidor. Y hay que mejorar el cuidado de las personas".

Entre los retos que tiene el sector a corto plazo está adaptarse a las tendencias de consumo que van apareciendo. Unas tendencias que. según la responsable de Klépierre en España y Portugal, "están cambiando más rápido que el ciclo inmobiliario". Según Ferracci, la velocidad de los cambios se está acelerando en los últimos tiempos: "si antes eran 20 años, ahora parece que se están produciendo cada cuatro", ha insistido.

Para Carlos Homet, country manager de Unibail-Rodamco-Westfield, los cambios que necesita el sector los va marcando el mercado. "La soberanía del mercado te pone en tu sitio", ha afirmado.

Además, otros retos son seguir avanzando en el camino de la sostenibilidad, a través de la inversión en los inmuebles; así como en lograr que los plazos burocráticos sean más ágiles para permitir que la adaptación de los centros comerciales a los cambios sea rápida. "La Administración nos tiene que dejar avanzar al ritmo que necesita la sociedad", ha detallado la responsable de Klépierre en el mercado ibérico.

Tentación de vender activos maduros

Otra de las tendencias que está detectando el sector es el atractivo que están despertando los centros comerciales entre los inversores, sobre todo internacionales.

Según recuerda el director general de Carmila, el primer trimestre del año ha sido positivo en cuanto a transacciones en este segmento inmobiliario, con operaciones de un ticket medio elevado (de entre 100 y 120 millones de euros). Y todo apunta a que la tendencia se mantendrá.

"Vamos a tener todos la tentación de vender aquellos centros comerciales maduros, en los que no se puede incorporar más valor", ha reconocido Rodríguez. El ejecutivo ha recordado que la rentabilidad media de este tipo de activos está entre el 7% y el 10% en el caso de España, atractiva en un momento de contención de los tipos de interés. "Estas cifras tienen que provocar interés sí o sí. Y además en un sector que tiene buenos fundamentales, con una afluencia y unas ventas al alza, una ocupación alta y con capacidad inversora", ha puntualizado.

No obstante, la directiva de Klépierre asegura que el mercado doméstico no está entre los más atractivos del momento para comprar un centro comercial, puesto que en otras plazas europeas se pueden encontrar mejores rendimientos. Por ejemplo, ha remarcado Laetitia Ferracci, "se puede transaccionar un activo 'prime' en Roma o París a un 10% y en Berlín al 12%".

Inversión de 1.400 millones en todo 2024

El observatorio de PwC y Apresco también pone en valor que el sector invierte año a año en la renovación y mejora de sus centros y en la implantación de medidas ESG, lo que aumenta el valor de los activos.

En este sentido, detalla que "España tiene un parque de centros comerciales relativamente recientes (en torno a 20 años de antigüedad media) y con un buen estado general de conservación, ya que una gran parte de los mismos fueron desarrollados a partir del año 2000. Con el objetivo de mejorar la experiencia del cliente y de incrementar el valor de los activos, el sector invierte de forma permanente en renovaciones, reformas y ampliaciones de sus centros. Una gran parte de estas inversiones van dirigidas a actuaciones en materia de sostenibilidad, que mejoran el rendimiento energético de los centros y además dan cumplimiento a la cada vez más prolija normativa existente en este ámbito".

Gracias a estas inversiones, los centros comerciales de las 21 empresas que forman parte de la Apresco inviertieron 210 millones de euros durante 2023 en renovación, mejoras y mantenimiento; y sumaron más de 500 MW de potencia solar fotovoltaica instalada o en proceso. Además, el 75% de su consumo eléctrico procede de energías renovables. En total, el sector invirtió cerca de 909 millones de euros durante el año pasado, mientras que la previsión es que este año la cifra se acerque a los 1.400 millones de euros, de los que 450 millones ya están comprometidos a cierre del primer trimestre.

El mercado da por terminado el ajuste de los centros comerciales, pero espera más en las oficinas

Este año se plantea como la cara y la cruz para dos de los sectores inmobiliarios más tradicionales. Según han explicado las grandes socimis españolas y gestores de fondos en unas jornadas organizadas por EFPA e Iberian Property, en 2024 llegará el final del ajuste de las valoraciones de los centros comerciales, que ya están registrando unas ventas y una afluencia previas a la pandemia y están protagonizando compraventas en el mercado privado. Sin embargo, los descuentos se mantendrán en

Los centros comerciales lideran la inversión en retail por primera vez desde 2020

Los centros comerciales toman la delantera en el negocio del ‘retail’. Durante el primer trimestre de 2024, el sector ‘retail’ ha experimentado un gran crecimiento en términos de inversión. Con un volumen acumulado de 625 millones de euros, este periodo ha marcado un crecimiento del 270% en comparación con el mismo intervalo del año anterior y un notable aumento del 28% respecto al último trimestre de 2023. Por tipología de activos, los centros comerciales encabezan la inversión e

Para poder comentar debes Acceder con tu cuenta