"Vendo mi piso y lo tengo al precio medio de la zona pero apenas me llama nadie ¿por qué? ¿qué hago?". Cada vez más vendedores se hacen esta pregunta que desde idealista news vamos a tratar de mostrar de forma gráfica los motivos

El comprador que actualmente merodea el mercado sólamente reacciona a los precios y más en concreto, a los bajos precios. Es un comprador que sabe la situación del mercado y sólo busca oportunidades de compra, inmuebles que estén baratos, que su compra merezca la pena desde el punto de vista económico y que le dejen protegido contra un posible deterioro mayor del mercado inmobiliario. Lo malo, es que la mayoría de los vendedores ofrecen todo lo contrario

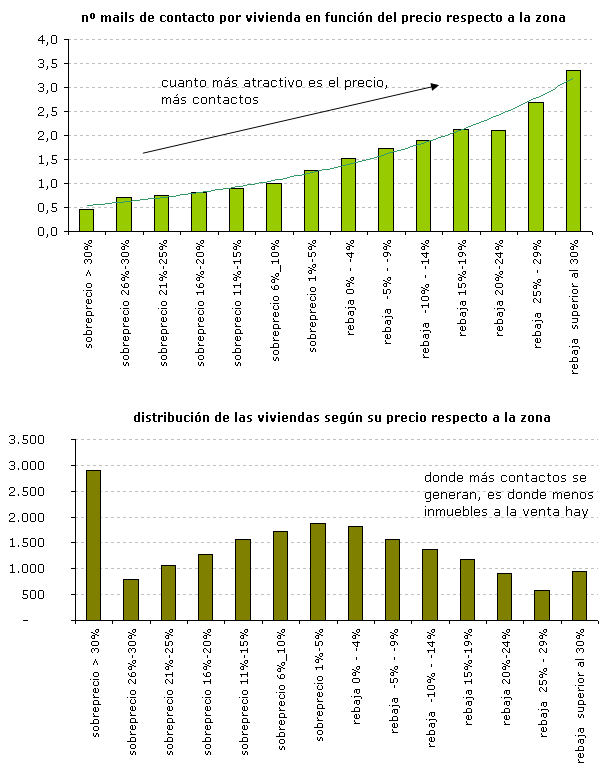

Para comprobarlo hemos realizado un estudio extrayendo varios datos que nos radiografían la oferta y la demanda inmobiliaria actual:

A) hemos medido el número viviendas que hay a la venta en idealista.com en Madrid

B) hemos agrupado esas viviendas en función del sobreprecio o descuento que su precio de venta (en euros/m2) presentaba respecto a su barrio

C) hemos auditado durante un mes el "interés" que ha generado cada vivienda

Nos hemos centrado en los contactos que desde idealista.com se han enviado a cada vendedor vía mail durante un mes y después los hemos agrupado para ver el interés generado por cada conjunto de viviendas. Obviamente, el mail no es la única forma de contactar con el propietario o la agencia, sino que es más frecuente hacerlo por teléfono, pero también hemos controlado las llamadas a determinadas agencias con las que idealista.com colabora y hemos comprobado como las proporciones del mail prácticamente se mantienen en los contactos telefónicos

Nota: análisis realizado para Madrid capital

En los gráficos se muestra claramente como la mayoría de los de los vendedores tienen su vivienda a un precio muy superior (en euros/m2) respecto a su zona. Por otro lado, se observa como el interés de los compradores se centra precisamente en los pisos más baratos, los que se venden a un precio inferior a los de la zona

Es decir, el interés de los compradores por los pisos crece de forma exponencial a medida que el precio del inmueble se vende con más rebaja respecto al precio medio de la zona. En concreto, un vendedor que tenga su casa a un precio un 30% inferior al precio medio de la zona logra siete veces más (un 600% más) de contactos que aquel que lo vende con un sobreprecio del 30%, que le deja fuera del mercado. Igualmente, venderlo al mismo precio que la media merma en aproximadamente un 50% el interés de posibles compradores respecto a una rebaja considerable

En los gráficos se demuestran varias cosas:

1) un buen precio aumenta las posibilidades de vender

Parece obvio, pero nunca está de más demostrarlo matemáticamente, ya que incluso en los últimos meses de sequía de operaciones se llegó a afirmar que los compradores no eran sensibles ni al precio y que daba igual poner un precio u otro, que no se vendía

2) lo importante es el precio, no los descuentos

Los compradores no se dejan impresionar por los descuentos respecto a anteriores valores, sino que conocen los precio de la zona y sólo se dejan "seducir" si realmente es una oportunidad

3) se vende poco

Los compradores y los vendedores están una una situación como la película "no me chilles que no te veo", es decir, la mayoría de los vendedores están posicionados en unos precios que no interesan a los compradores y así es dificil que se produzca la transacción. El 30% de las viviendas más baratas acumulan el 50% de los contactos y son éstas las que antes se venden

4) lo que se vende está por debajo del precio medio

Lo que está al precio medio de la zona no se vende. Idealista.com lleva varios informes señalando que en un mercado bajista como el actual, los precios a los que se venden las casas están sensiblemente por debajo del precio de oferta de los compradores. Era algo que nos han contado en numerosas ocasiones nuestros clientes, quienes afirman que los precios medios de anuncio se suelen rebajar entre 20 y 30% para llegar a un acuerdo. Por todo esto, si vendes una casa y quieres generar más contactos debes intentar posicionarte en donde hay más interés por los compradores, es decir, en la zona derecha de los gráficos donde las viviendas están más baratas que la media de la zona

402 Comentarios:

La principal utilidad financiera tradicional de la vivienda en la "mentalidad española" era como medio de conservación del capital y el ahorro o, dicho de otra forma, como medio de defenderse de la política monetaria ultraexpansiva de la peseta.

El que los españoles, portugueses o italianos "lleven en los genes" la obsesión por comprar una vivienda (y más antiguamente tierras de cultivo) y los alemanes, austríacos o escandinavos sean más partidarios de vivir en alquiler no se debe a la influencia del clima sino a las políticas monetarias.

Antes de la introducción del euro, había en Europa dos escuelas monetarias la del norte, que orbitaba alrededor del marco alemán que incluye monedas como las coronas escandinavas y la escuela del sur, que orbitaba alrededor del dolar usa y que incluía un montón de monedas desaparecidas: la peseta, franco francés, libra italiana y hasta cierto punto la libra.

En un esquema muy simplificado, un banquero central se puede equivocar bien por pisar demasiado el acelerador o bien por pisar demasiado en freno de la inflación. Esto hace que un banquero central sufra dos posibles terrores: la pesadilla última cuando se pisa demasiado el acelerador se llama "hiperinflación" la pesadilla en el otro extremo, cuando se frena demasiado, se llama "depresión económica" (al menos según el esquema keynesiano al uso)

Los banqueros, centrales o no, alemanes llevaban grabado en el inconsciente el recuerdo de la hiperinflación de weimar y sentían un santo terror a provocar demasiada inflación. Los banqueros de la escuela americana temían justo lo contrario, una política monetaria demasiado restrictiva que pudiese llevarles a una segunda gran depresión.

Por este motivo la peseta y otras monedas de la Europa del sur eran muy inflacionarias, al contrario que el marco alemán o las monedas escandinavas. Los ciudadanos españoles, italianos o franceses debían encontrar un mecanismo financiero simple y de bajo costo que les permitiese protegerse de la inflación que erosionaría de otro modo sus ahorros.

Además de la pérdida progresiva del valor de la moneda inducida por el banco emisor (el bde) que evaporaba el valor de lo ahorrado, estaba el despilfarro público y los desequilibrios que hundían progresivamente la competitividad. El método predilecto de corregir estos desequilibrios era que el gobierno robara a los ahorradores durante la noche (literalmente) mediante una devaluación que destruía una fracción considerable de lo ahorrado por los ciudadanos. (Felipe gonzalez, por ejemplo, robó a los ahorradores españoles un total del 30% del valor de sus ahorros en tres saqueos)

Como la banca era un oligopolio bajo el manto de protección del poder (igual que ahora) los instrumentos financieros de papel no servían debido a las abusivas comisiones.

La solución era la conversión de los ahorros en un bien real, como una vivienda. Las cuotas de la hipoteca eran cuotas de ahorro y la vivienda en propiedad pagada el ahorro resultante.

La vivienda en España sigue siendo sobrevalorada, pero tampoco demasiado.

------------- Para el tontito anterior

Jajaja..venga vete a enseñar algun pisito que no vas a vender nada jaja, que cara tiene el tio

Ya me imagino por el tipo de comentario que has escrito que "leer" no es tu punto fuerte, y mucho menos leer, pensar, y reflexionar antes de escribir, pero incluso alguien como tú tendrá interés de vez en cuando en ahorrarse el esfuerzo y no quedar como un imbecil perdedor, ¿No?

Tu comentario demuestra la cara dura que tienes. Que no se leer? por eso no compro payaso de mierda. Porque se de sobra que hay casi dos millones de pisos sin vender, entre nuevos, de segundamano, en costruccion y en embargos..por eso se que la economia no despegara hasta el año 2013 al menos, porque si tu eres ilustrado(cosa que imagino que no eres, seguro que eres un vendedorzucho intentando engañar a algun pardillo para que compre ahora)que hasta ese año, al menos te digo, España no empezara a crecer a un ritmo superior al 2% del PIB , indispensable para que este pais empieze a crear empleo neto. Y no es hasta ese año, al menos , cuando sea el momento de comprar.

Como soy un tonto( segun un cara dura como tu) guardare el dinero en depositos, que por cierto , ya estan dando el 4%( el otro dia me llamo uno de openbank y me decia que seria dificil que me dieran mas del 3% y ahora ellos mismo han sacado un deposito al 4% pero como no se leer segun tu payaso, pues no me deje engañar y conseguire al menos ese 4% aunque las acciones de grifols y ferrovial me estan tentando mucho mucho) y en el tiempo que me queda con los ahorros que tengo me comprare mi piso rebajadisimo despues de estos años y no pagare casi comision. Por cierto, lo comprare a un particular que no utilize niñatos de mierda como tu,en una inmobiliaria para robar una comision que no mereceis

Hala hala corre corre , ve a enseñar alguna mierda de zulo, haber si engañas a algun pardillo. Por cierto, como ya no dan hipoteca a los inmigrantes, ya no engañais a nadie, jaja

Efectivamente, no sabes leer. No soy vendedor, no tengo ningun piso, ni ningun otra cosa, en propriedad, y no he animado a nadie a comprar.

Has hecho el esfuerzo de "leer" una sóla linea de una serie de 4-5 comentarios de varios párrafos que he hecho y, como he dicho antes, sin dedicar el tiempo para leerlos enteros, pensar, y reflexionar antes de decir algo (por supuesto, siempre desde el anonimato, cambiando nombres etc). Pero sigue así, parece que llevas mucha frustración dentro y supongo que es mejor que la sueltes conmigo aunque no tenga nada que ver con lo que he dicho ni mi manera de pensar...

La vivienda está sobrevalorada en un 60%, los pisos que vende caja Madrid que hace un 40% de descuento son en zonas donde la sobrevaloración alcanza enl 120%, por lo tanto caja Madrid no juega limpio quiere que se prolongue la estafa piramidal. Los bancos sólo sacan los pisos del extrarradio.

Caja Madrid estafa cuando vende sus pisos, que nadie compre pisos hasta que no haya rebajas en condiciones, no descuentos sobre valoraciones irreales.

¿Por qué crees que sale esto ahora???

¿¿Por qué crees que el Santander acaba de anunciar que va a construir 10 promociones de viviendas sobre su suelo embargado a promotores????

Mira que te lo explicamos......

En España hay suelo hipotecadito para levantar más de 2 millones de viviendas y, o se construyen dichas viviendas, o ese suelo vale exactamente 0 €uros....¿Vas pillando por donde los tiros????

Los listos, se van a poner a construir pero ya sobre su suelo y colocarlo a precio de coste, pero ya ya ya.....

Solo haz números.......los promotores deben 325.000.000.000 €uros.......pongamos que hayan hipotecado cada pisito construido o por construir en unos 180.000 €.......

ESTO LLEVA A QUE TENGA QUE VENDER 1.800.000 PISITOS PERO YA YA YA.....solo para recuperar el prestamo de promotor.....

A esto sumale las decenas de miles de pisos embargados, los cientos de miles de pisitos de segunda mano a la venta......

Lo que hay es una campaña para soltar el ladrillo que se pueda, por lo que se pueda antes del TSUNAMI Total sobre el ladrillo español, a partir del 1/1/11........

Oye.....¿¿¿Vas a ser tu uno de los pardillos que caiga y se compre un pisito justro ahora????

Venga hombre,.,,,hazlo por tu país, último patriota..........

Señoras, señores.....agarrense van a ver el mayor espectaculo del mundo.....estamos a meses del diluvio universal sobre España....apunten 1/1/11......no va más........

Esta bien esperar a comprar vivienda a menor precio del mercado, pero parece que los bajistas, no cuentan que mientras tanto en muchos casos hay todos los meses un gasto de alquiler.

El comprar vivienda es lo mejor que puede hacer quien no tenga liquidez en exceso pero tenga con cierto relajo con que hacer frente a los pagos, en pocas palabras, no meterse al limite de posibilidades aunque nos las faciliten.

Para poder comentar debes Acceder con tu cuenta