El banco de España (bde) sacó su látigo contra la banca para que tener los pisos en su balance le cueste más y estimular así la venta de sus viviendas. El organismo anunció una remodelación completa en la forma en la que los bancos deberán afrontar las provisiones y garantías de los créditos morosos, así como de la valoración que deberán ir dando a los pisos cuyas hipotecas sean de dudoso cobro o que vayan entrando en su balance

La valoración deberá ser prudente y con un recorte sustancial. Así, si es una vivienda habitual deberán recortar su valoración en un 20%, si es una vivienda nueva terminada pero sin vender o una segunda residencia, un 40% y si es suelo, un 50%

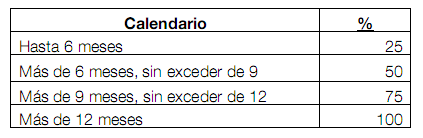

La nueva normativa, sobre la que se lleva especulando mucho tiempo pero que ayer por primera vez el organismo puso en papel, atacaría a varios frentes. El primero, es la cobertura de préstamos morosos. Antes, la banca tenía en algunos casos hasta seis años para provisionar el 100% del préstamo desde que obtenía la calificación de dudoso. Ahora, se rebaja ese calendario y tendrán que ser provisionados al 100% en un máximo de 12 meses

En este punto conviene recordar que provisionar no significa perder dinero, sino "congelar" o apartar un dinero de la cuenta de resultados cuyo fin es cubrir una pérdida en caso de que el crédito no llegase a cobrarse. El nuevo calendario propuesto por el banco de España es el siguiente cuadro

Valorar los pisos y activos inmobiliarios

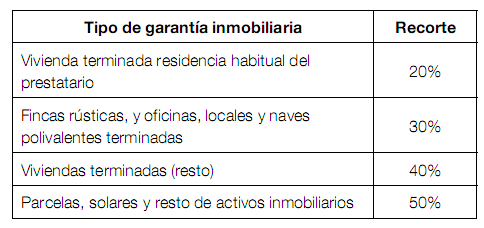

El siguiente punto trata de reconocer cierto valor en los créditos que tienen una garantía inmobiliaria como respaldo o garantía, ya que aunque el crédito no se cobre, siempre hay un activo que puede venderse y minorar la pérdida. Por ello, el banco de España permite reducir la provisión del crédito en función del valor del activo que respalde ese préstamo

Sin embargo, esas valoraciones deberán hacerse de acuerdo con unos criteros. Tal y como explica el banco de España, "se trata, pues, de reconocer el valor de las garantías inmobiliarias, pero aplicando recortes que reflejen tanto la heterogeneidad de las garantías como las distintas posibilidades de movilización de las mismas en el corto plazo"

La siguiente tabla muestra el descuento que deberá tener los bancos y cajas en las valoraciones a la hora de contabilizar dichas garantías. En ella se observa como las primeras residencias tienen un descuento del 20%, las oficinas y locales, un 30%, el resto de viviendas terminadas (nuevas sin vender y/o segunda residencia), un 40% y las parcelas, solares y demás activos inmobiliarios, un 50%

A la hora de calcular el valor desde el que hay que hacer el recorte, el banco de España explica que deberá ser "el menor entre el coste del inmueble que se refleje en la escritura pública o el valor de tasación en el estado actual del inmueble"

Si el piso cae en manos del banco...

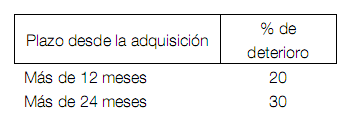

Por último, se modificó el tratamiento de las adquisiciones de activos en pago de deudas, es decir, cuando el banco acepta como pago por una deuda un piso. El organismo busca "establecer algunos principios básicos para la estimación de su deterioro e incentivar la búsqueda de soluciones definitivas para ellos"

Así, desde el mismo momento en que la vivienda entre en el balance del banco, se deberá reconocer un deterioro mínimo del 10%. Posteriormente, como la antigüedad en balance de los activos recibidos en pago de deudas es "un inequívoco indicio de deterioro", su reconocimiento no debe retrasarse y, salvo que las ofertas recibidas indiquen una cantidad superior, no será menor al 20% si lleva un año y al 30% si lleva dos o más años

Impacto

Según el banco de España, el impacto de estas medidas sería de un "ligero incremento de las coberturas en 2010, del 2%, que sería más intenso en 2011 como resultado de los cambios introducidos sobre el tratamiento de los activos adjudicados". De hecho, si se aplicara en 2010 el tratamiento que debe aplicarse en 2011, el impacto resultaría en un incremento de las coberturas cercano al 7%

En cualquier caso, "el efecto del incremento del 2% de las coberturas en 2010 en términos de la cuenta de resultados supondría una reducción en el agregado del resultado antes de impuestos de alrededor del 10%"

Como indica el propio banco de España, con las medidas se busca un tratamiento más real de los créditos y valoraciones inmobiliarias e incentivar que los bancos y cajas busquen una solución definitiva para sus activos inmobiliarios

Noticias relacionadas:

Precios pisos: los expertos descartan un desplome y apuestan por ajuste largo y lento

71 Comentarios:

#1 y tú crees que esta medida no lo reconoce?

Me parece una medida fantástica y que duele a los bancos, con lo que podría ayudar a un ajuste más rápido, que es lo que necesitamos

Vaya, vaya, interesante.... lenta y dolorosa caida.... a esperar toca.

Pero no dicen que la demanda hara que en dos años hagan falta pisos en determinadas zonas, ni en unas, ni en otras, la teta ( o sea, la deuda) ya no da para mas, nos toca a todos ajustarnos el cinturon, como no rebajen considerablemente los precios de los pisos, solo nos esperan muchos años de lenta agonia. Cuanto mas rapido sea el ajuste, antes comenzaremos la recuperacion, jugar a no perder, cuando ya de hecho sabes que has perdido, y estar esperando un milagro que venga del exterior y que vuelva a activar la demanda con la intencion de conservar el valor de los inmuebles es una quimera. Olvidense de ello y veanlo asi, colonial 30 euros por accion, en la actualida 0,12,

Jueves, 27 Mayo 11:49 anónimo dice

Pero no dicen que la demanda hara que en dos años hagan falta pisos en determinadas zonas, ni en unas, ni en otras, la teta ( o sea, la deuda) ya no da para mas, nos toca a todos ajustarnos el cinturon, como no rebajen considerablemente los precios de los pisos, solo nos esperan muchos años de lenta agonia. Cuanto mas rapido sea el ajuste, antes comenzaremos la recuperacion, jugar a no perder, cuando ya de hecho sabes que has perdido, y estar esperando un milagro que venga del exterior y que vuelva a activar la demanda con la intencion de conservar el valor de los inmuebles es una quimera. Olvidense de ello y veanlo asi, colonial 30 euros por accion, en la actualida 0,12,

__________________________________________

Es que el ajuste no solo tiene q ser de la vivienda, España necesita ajuste de precios en casi todo.

No por mucho negar el problema va a desaparecer, auguro un futuro doloroso para aquellos del "Si los pisos nunca bajan"

Hay que esperar, 2 o 3 añitos para comprar piso.

Todos a palmar pasta... los bancos recortan un 10% su beneficio, es decir, el estado ingresa un 10% menos vía impuesto de "suciedades"...

Saludos.

La realidad se impondrá, y de hecho se está imponiendo. Quien quiere vender un piso tiene que bajar precio, no hay más. El piso de mi madre lo he vendido por 400.000€ después de tenerlo en venta dos años en el centro de Barcelona y de 120m2. Estos pisos hace 2 años se vendían a 600.000€ y volaban, hoy no. Y los bancos les guste o no tendrán que hacer lo mismo para que la economía enpiece a activarse, se acabó el vivir como nuevos ricos. La realidad siempre se impone.

Perdona, podrías decirme en qué calle de Barcelona?. Gracias

Pero que cojones!!!

Vosotros os creeis que van a dejar el pais asi de 3 a 5 años

Ni de coña si pueden!!!

Cuando vean que no pueden salir adelante sin un poco de construccion a precios acordes con los sueldos que de trabajo a algun millon de parados y volver a sacarnos dinero "aunque sea menos"y asi amortizar las perdidas de los que estan en stock

Asi a sido durante años y no se puede cambiar asi en un momento

Hasta que cambien las cosas y vean que no se puede permitir de ninguna forma la especulacion de la vivienda

Con uno o dos años de paciencia va a ser suficiente porquelodigo yooo!!!

Para poder comentar debes Acceder con tu cuenta