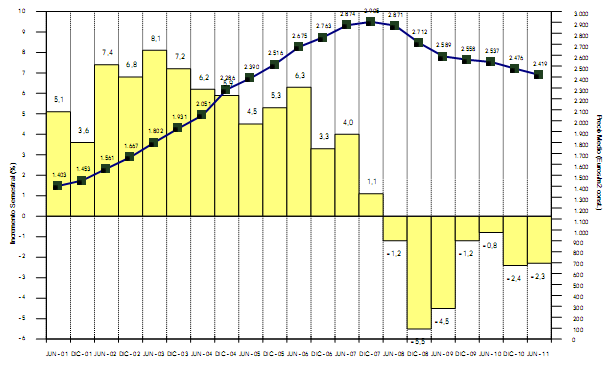

St-sociedad de tasación ha publicado el boletín de mercado de vivienda nueva en el primer semestre de este año, que recoge datos de vivienda libre en todas las capitales de provincia y poblaciones mayores de 25.000 habitantes. El precio de la vivienda ha caído un 4,7% en junio con respecto al mismo mes de 2010, con lo que el precio del m2 se ha establecido en 2.419 euros

Del estudio, que se ha realizado sobre un total de casi 400 municipios, se desprende que el precio de la vivienda nueva en las capitales de provincia se ha situado al final del primer semestre de este año en 2.419 euros/m2 construido, lo que supone 217.710 euros para una vivienda de tipo medio de 90 m2

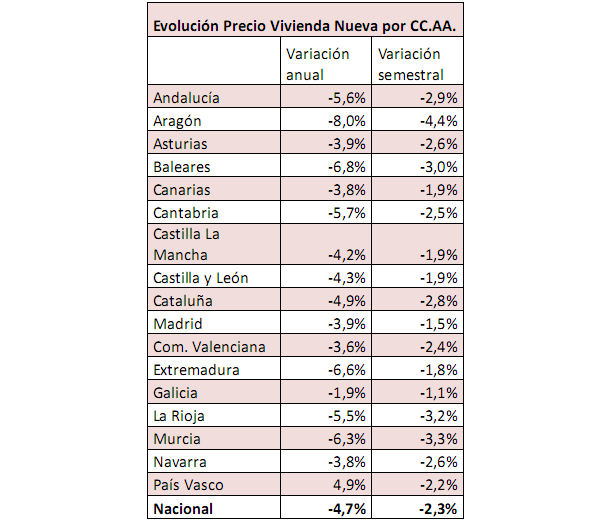

Con respecto al último semestre de 2010, el precio medio de la vivienda ha caído un 1,3%, mientras que la caída en la segunda mitad de 2010 fue del 2,4%. De enero a junio de este año el precio de la vivienda nueva ha subido en 2 capitales (Pontevedra y Zamora), ha bajado en 46 capitales de provincia y se ha mantenido inalterado en 2 de ellas

Evolución del precio de la vivienda e incrementos semestrales

Capitales de provincia

En las dos capitales que han experimentado subida, los precios medios han aumentado por debajo del ipc de los últimos seis meses (1,3%). De las 46 capitales que han experimentado bajada, ésta es inferior al 5% en 45 de ellas y ligeramente superior en una

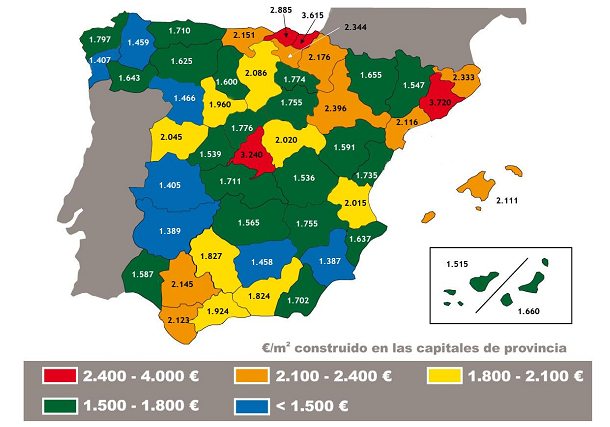

Murcia (1.387 €/m2), Badajoz (1.389 €/m2) y cáceres (1.405 €/m2) son las capitales más baratas. Por otro lado, Barcelona (3.720 €/m2), san Sebastián (3.615 €/m2) y Madrid (3.240 €/m2) siguen siendo las ciudades con el metro cuadrado más caro

En las 21 poblaciones de más de 100.000 habitantes la variación media en el primer semestre ha sido de -1,1% (anual -4,3%), situándose su valor medio en 2.065 €/m2. En las 50 poblaciones de más de 50.000 habitantes la variación media en el primer semestre ha sido de -2,8% (anual -4,7%), situándose su valor medio en 1.890 €/m2. En 70 poblaciones analizadas de más de 25.000 habitantes la variación media en el primer semestre ha sido de -1,6% (anual -4,9%), situándose su valor medio en 1.741 €/m2

Evolución

- En la actualidad existe un importante stock de viviendas nuevas en venta, formado por las viviendas que no se han podido comercializar, cuya absorción en el mercado se dificulta por la evolución general de la economía del país

- El mercado inmobiliario de la vivienda constata una importantísima deceleración de la actividad productiva derivada de la importante reducción de los volúmenes de ventas. Estos procesos son más acusados en las zonas turísticas y en las áreas periféricas de las ciudades medianas

- Los datos del ine indican que el volumen de viviendas iniciadas y terminadas durante el primer trimestre de 2011 es similar en el primer caso y un 35% menor en el segundo respecto al mismo período de 2010

- La demanda presenta en general un nivel de retracción muy elevado. Ésta tiene su origen en los altos precios alcanzados, en las importantes dificultades de financiación tanto en la actividad de promoción como en la de compra, y en el factor de incertidumbre que suponen las noticias, en ocasiones contradictorias, que llegan de los diferentes agentes económicos

- La reducción de precios en las capitales de provincia en este semestre (-2,3 %) ha sido ligeramente inferior a la del segundo semestre de 2010 que fue de -2,4%, y superior a la del primer semestre de 2010, que fue de -0,8%

Previsión

- La demanda potencial existe aunque a un nivel muy inferior al de los años anteriores. No obstante presenta una importante dependencia de la situación general de la economía y de las posibilidades de financiación

- La reactivación de los ritmos de venta será gradual y previsiblemente lenta, con pocas posibilidades de alcanzar las cuotas de los últimos años. La intensidad de la reactivación dependerá de diversos factores:

- La reducción de los precios ofertados por los promotores que está íntimamente ligada a su capacidad para soportar los niveles de endeudamiento en que han incurrido

- La estabilidad económica del país en base al crecimiento del p.i.b. Y disminución del paro (las previsiones macroeconómicas para el año 2011 indican que la economía española se mantendrá en cotas de muy bajo crecimiento

- La renta real disponible de las economías familiares para la adquisición de vivienda. Los datos publicados apuntan hacia una importante disminución en el año 2011

- La no intensificación del proceso de desinversión en el sector inmobiliario de viviendas tanto de agentes nacionales como extranjeros

Conclusión

- El sector inmobiliario tiende en la actualidad a la reducción Drástica en el inicio de nuevas promociones de vivienda libre, tal como se puede apreciar en la disminución de los proyectos de vivienda visados por los colegios profesionales

- La reactivación está condicionada en buena medida por la velocidad de absorción del stock actual, una absorción incierta ante la retracción de la demanda, a causa de las altas tasas de desempleo y la incertidumbre instalada en la población, dos factores que se suman al endurecimiento durante los últimos años de los requerimientos crediticios para la adquisición de una vivienda

- La oferta de vivienda nueva en alquiler, en algunos casos con opción de compra a medio plazo, empieza a tomar cierto auge, como una alternativa sólida para la colocación de parte de las promociones acabadas que no han vendido todas sus unidades

- El proceso de reordenación actualmente en marcha para el sector financiero español, que afecta principalmente a las entidades tradicionalmente más vinculadas a la actividad hipotecaria, con la consiguiente limitación del crédito hasta que finalice la adaptación a la nueva configuración, puede tener una incidencia significativa en el sector inmobiliario

Análisis de las viviendas nuevas en las ciudades de más de 25.000 habitantes

Análisis de las viviendas nuevas en poblaciones de costa

El precio de la vivienda nueva y su variación por distritos de Madrid

El precio de la vivienda nueva y su variación por distritos de Barcelona

24 Comentarios:

Y lo que queda!!

La demanda es la misma, lo que pasa es que la gente no posee 400000 euros para comprarse un piso en la capital donde trabaja y los bancos no dan un duro y todavia quedan promociones libres a patadas lo que pasa es que se venden a cuenta gotas por eso es tonteria volver a construir.

Y bueno ya no te cuento nada si no tienes curro o tienes un empleo por meses.

#2 Viernes, 1 Julio 10:17 anónimo4 dice la demanda es la misma, ========================================== discrepo. La demanda de compra de vivienda es mucho menor ahora que en los años de la burbuja: a) el que compra para especular, si es que ahora lo hace alguien, se lo debe pensar mucho mucho pero que mucho. Creo que solo lo harán quiénes puedan pagar a tocateja y a un precio mucho más bajo de lo normal. En tiempos de la burbuja, había un montón de especuladores. B) el pasapisero supongo que debe estar absolutamente extinguido. C) el que compraba para vivir en la casa, ahora no tiene la presión que había en tiempos de la burbuja, cuando si te retrasabas un mes en la compra de la vivienda lo mismo ya te había subido un 1 ó 2% en un solo mes. Ahora, lo más probable es que dentro de un mes la vivienda haya bajado más o menos que lo que supone el alquiler mensual de esa misma vivienda. Para el que no lo sepa, un pasapisero era, en tiempos de la burbuja, el que compraba una vivienda sobre plano y lo vendía justo antes de la entrega de llaves; como solo tenía que haber puesto una pequeña parte del precio total de la vivienda, y la vivienda subía un 17% tinsa anual, se llevaba unos beneficios cojonudos.

Se debe considerar demanda a la demanda finalista. Los pasapiseros o especuladores no son demanda puesto que compran y venden. Es verdad, que generaBan más transaciones (hablo en pasado porque ahora obviamente no hay) pero por así decirlo no consumían vivienda, pues vendían unos meses o años después el mismo número de viviendas que compraban anteriormente. Esta gente ha desaparecido, per

Los inversores no son estrictamente especuladores. Son personas que invierten en vivienda a largo plazo. Generalmente, ofrecen sus viviendas en alquiler, o tienen una vivienda cerrada porque era en la que vivían y al comprar otra dejaron la anterior ahí para sus hijos o como una forma de tener ahorro. Si se ha inviertido a largo plazo, la vivienda sigue ofreciendo más rentabilidad que los depósitos y la bolsa (de media). Estos inversores siguen existiendo, pero como consecuencia de la crisis puede que actualmente generen más oferta que demanda, es decir que haya más desinversiones que inversiones, porque como le pasa a todo el mundo habrá más que les vaya mal y necesiten dinero, que que les vaya bien, y les sobre.

Sólo en Madrid hay más de 250.000 "jóvenes" de 30 o más años que viven con sus padres. Si todos ellos se emanciparan en los 2 próximos años (que, por supuesto, no va a ocurrir), aunque lo hicieran al 90% en pareja, no habría vivienda suficientes ni en venta ni en alquiler para ellos, y eso sin contar con los otros cerca de 190.000 que cumplirían 30 años en esos 2 años. En toda la comunidad de Madrid puede haber una oferta real de 45.000-60.000 viviendas nuevas terminadas o en curso a la venta (que son las disponibles para los 2 próximos años), y otras 120.000 usadas ofrecidas a la venta, aunque casi la mitad de ellas se venden con el propósito de comprar posteriormente otra, con lo que no son oferta neta.

Esa idea de que sobran viviendas para siempre es absolutamente falsa. De hecho, hay más demanda latente que oferta, y con la paralización de la construcción, cada día la diferencia es mayor, pero la demanda sólo se hará efectiva con más empleo estable, financiación y estabilidad en los precios (sin entrar a valorar si en este nivel o un % más baratos).

Desde 2.008, está ocurriendo lo contrario a lo que ocurrió entre 2.004-2.007, que se iniciaban muchas más viviendas de las que se vendían, acumulándose stock y obra en curso, y ya desde 2.008 se venden más viviendas en Madrid de las que se inician (y esto en un contexto de embalsamiento de demanda), y desde agosto de 2.009, se venden más que se terminan (y entre cooperativas, comunidades de propietarios, autopromoción y vivienda al alquiler social o no social suponen el 30% de las viviendas que se hacen). Todo esto, aunque tardará como poco 5 años, está sembrando las bases de un nuevo ciclo alcista conocido como burbuja. Sino, al tiempo.

Con el debido respeto, no debe usted haber leido las conclusiones de sus "colegas" de tinsa, ya sabe, los que viven del mismo mercado inmobiliario que usted y que no creo que les interese infundir pánico, aunque no coinciden con su habitual "optimismo" Sr. promotor madrileño, se lo fían largo:

Previsión

La demanda potencial existe aunque a un nivel muy inferior al de los años anteriores. No obstante presenta una importante dependencia de la situación general de la economía y de las posibilidades de financiación la reactivación de los ritmos de venta será gradual y previsiblemente lenta, con pocas posibilidades de alcanzar las cuotas de los últimos años. La intensidad de la reactivación dependerá de diversos factores: - la reducción de los precios ofertados por los promotores que está íntimamente ligada a su capacidad para soportar los niveles de endeudamiento en que han incurrido

- La estabilidad económica del país en base al crecimiento del p.i.b. Y disminución del paro (las previsiones macroeconómicas para el año 2011 indican que la economía española se mantendrá en cotas de muy bajo crecimiento

- La renta real disponible de las economías familiares para la adquisición de vivienda. Los datos publicados apuntan hacia una importante disminución en el año 2011

- La no intensificación del proceso de desinversión en el sector inmobiliario de viviendas tanto de agentes nacionales como extranjeros

Conclusión

El sector inmobiliario tiende en la actualidad a la reducción Drástica en el inicio de nuevas promociones de vivienda libre, tal como se puede apreciar en la disminución de los proyectos de vivienda visados por los colegios profesionales la reactivación está condicionada en buena medida por la velocidad de absorción del stock actual, una absorción incierta ante la retracción de la demanda, a causa de las altas tasas de desempleo y la incertidumbre instalada en la población, dos factores que se suman al endurecimiento durante los últimos años de los requerimientos crediticios para la adquisición de una vivienda la oferta de vivienda nueva en alquiler, en algunos casos con opción de compra a medio plazo, empieza a tomar cierto auge, como una alternativa sólida para la colocación de parte de las promociones acabadas que no han vendido todas sus unidades el proceso de reordenación actualmente en marcha para el sector financiero español, que afecta principalmente a las entidades tradicionalmente más vinculadas a la actividad hipotecaria, con la consiguiente limitación del crédito hasta que finalice la adaptación a la nueva configuración, puede tener una incidencia significativa

"Sólo en Madrid hay más de 250.000 "jóvenes" de 30 o más años que viven con sus padres"

"190.000 que cumplirían 30 años en esos 2 años"

--------------------

De donde saca esos datos? no sera que le parece que debe haber?

Tambien puedo decir que habra 200.000 pisos en el mercado por herencias en los proximos dos años y quedarme tan ancho. Total, aqui no hay que demostrar nada.

Atencion todo el mundo parece que teddy bautista se va pal trullo. Quien a hierro mata a hierro muere!!!!!!

Si la gente no se emancipa es por falta de dinero y pisos baratos ...

Ya sabe, seseña está ahí al lado ... esa es la única aspiración ya que usted no sabe fabricar pisos baratos como en otras comunidades sí son capaces.

Mal pinta para usted

Si la gente no se emancipa es por falta de dinero y pisos baratos ...

Ya sabe, seseña está ahí al lado ... esa es la única aspiración ya que usted no sabe fabricar pisos baratos como en otras comunidades sí son capaces.

Mal pinta para usted

--------------------------------------------------------

Ayer vi en una propaganda, un chalet a 20 minutos de mostoles, de 160 metros construidos, nuevo, por 120.000 euros.

Si en vez de tirar por la zona de Toledo, me voy al sur por ciempozuelos, el mismo chalet cuesta el doble.....que algun promotor esporkulador, me explique el porque

Imagino que sera que en Madrid, la talegada de alcaldes corruptos es increible. Pues ya sabes, promotor madrileño, que te jodan a ti y a tus zulos invendibles

--Año 1975: sueldo 12.000 ptas * 12 = 144.000 ptas. Piso nuevo: 500.000 / 144.000 = 3.47 años de sueldo valia el piso

--Año 1997: sueldo 120.000 ptas *12 = 1.440.000 ptas. Ese mismo piso: 10 millones / 1.440.000 = 7 años de sueldo

--Año 2007: sueldo 166.386 ptas * 12 = 2 millones ptas. Ese mismo piso: 36 millones / 2 millones = 18 años de sueldo vale el mismo piso ya viejo

--El que quería comprar y podía, ya lo ha hecho

--El que quería comprar y no podía, tampoco podrá ahora

--El que no quería comprar y podía, sigue sin querer comprar

(Viviendas sobran para 15 años, no se va a construir nada : fin de nuevas burbujas)

-Los salarios se vincularan al paro existente: pP

-Los salarios bajaran por debajo de inflaccion una decada: psoe

El paro llegará al 30% -GAME OVER-

Para poder comentar debes Acceder con tu cuenta