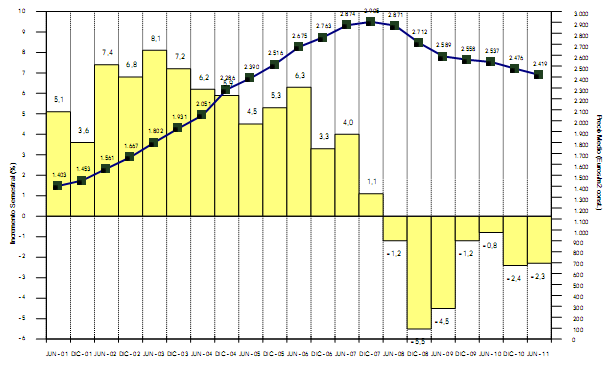

St-sociedad de tasación ha publicado el boletín de mercado de vivienda nueva en el primer semestre de este año, que recoge datos de vivienda libre en todas las capitales de provincia y poblaciones mayores de 25.000 habitantes. El precio de la vivienda ha caído un 4,7% en junio con respecto al mismo mes de 2010, con lo que el precio del m2 se ha establecido en 2.419 euros

Del estudio, que se ha realizado sobre un total de casi 400 municipios, se desprende que el precio de la vivienda nueva en las capitales de provincia se ha situado al final del primer semestre de este año en 2.419 euros/m2 construido, lo que supone 217.710 euros para una vivienda de tipo medio de 90 m2

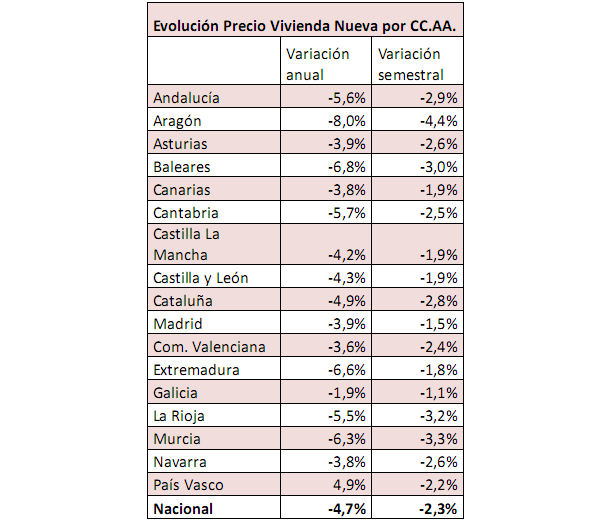

Con respecto al último semestre de 2010, el precio medio de la vivienda ha caído un 1,3%, mientras que la caída en la segunda mitad de 2010 fue del 2,4%. De enero a junio de este año el precio de la vivienda nueva ha subido en 2 capitales (Pontevedra y Zamora), ha bajado en 46 capitales de provincia y se ha mantenido inalterado en 2 de ellas

Evolución del precio de la vivienda e incrementos semestrales

Capitales de provincia

En las dos capitales que han experimentado subida, los precios medios han aumentado por debajo del ipc de los últimos seis meses (1,3%). De las 46 capitales que han experimentado bajada, ésta es inferior al 5% en 45 de ellas y ligeramente superior en una

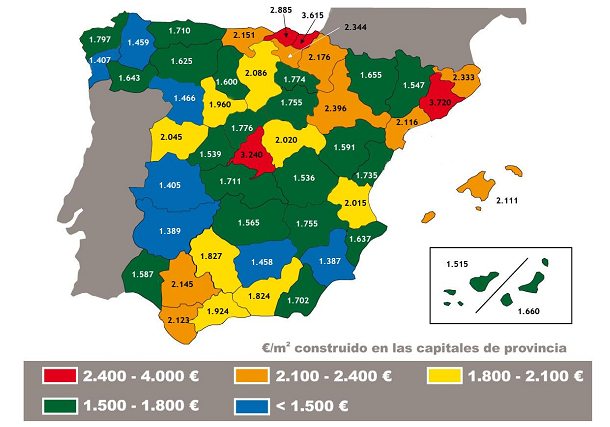

Murcia (1.387 €/m2), Badajoz (1.389 €/m2) y cáceres (1.405 €/m2) son las capitales más baratas. Por otro lado, Barcelona (3.720 €/m2), san Sebastián (3.615 €/m2) y Madrid (3.240 €/m2) siguen siendo las ciudades con el metro cuadrado más caro

En las 21 poblaciones de más de 100.000 habitantes la variación media en el primer semestre ha sido de -1,1% (anual -4,3%), situándose su valor medio en 2.065 €/m2. En las 50 poblaciones de más de 50.000 habitantes la variación media en el primer semestre ha sido de -2,8% (anual -4,7%), situándose su valor medio en 1.890 €/m2. En 70 poblaciones analizadas de más de 25.000 habitantes la variación media en el primer semestre ha sido de -1,6% (anual -4,9%), situándose su valor medio en 1.741 €/m2

Evolución

- En la actualidad existe un importante stock de viviendas nuevas en venta, formado por las viviendas que no se han podido comercializar, cuya absorción en el mercado se dificulta por la evolución general de la economía del país

- El mercado inmobiliario de la vivienda constata una importantísima deceleración de la actividad productiva derivada de la importante reducción de los volúmenes de ventas. Estos procesos son más acusados en las zonas turísticas y en las áreas periféricas de las ciudades medianas

- Los datos del ine indican que el volumen de viviendas iniciadas y terminadas durante el primer trimestre de 2011 es similar en el primer caso y un 35% menor en el segundo respecto al mismo período de 2010

- La demanda presenta en general un nivel de retracción muy elevado. Ésta tiene su origen en los altos precios alcanzados, en las importantes dificultades de financiación tanto en la actividad de promoción como en la de compra, y en el factor de incertidumbre que suponen las noticias, en ocasiones contradictorias, que llegan de los diferentes agentes económicos

- La reducción de precios en las capitales de provincia en este semestre (-2,3 %) ha sido ligeramente inferior a la del segundo semestre de 2010 que fue de -2,4%, y superior a la del primer semestre de 2010, que fue de -0,8%

Previsión

- La demanda potencial existe aunque a un nivel muy inferior al de los años anteriores. No obstante presenta una importante dependencia de la situación general de la economía y de las posibilidades de financiación

- La reactivación de los ritmos de venta será gradual y previsiblemente lenta, con pocas posibilidades de alcanzar las cuotas de los últimos años. La intensidad de la reactivación dependerá de diversos factores:

- La reducción de los precios ofertados por los promotores que está íntimamente ligada a su capacidad para soportar los niveles de endeudamiento en que han incurrido

- La estabilidad económica del país en base al crecimiento del p.i.b. Y disminución del paro (las previsiones macroeconómicas para el año 2011 indican que la economía española se mantendrá en cotas de muy bajo crecimiento

- La renta real disponible de las economías familiares para la adquisición de vivienda. Los datos publicados apuntan hacia una importante disminución en el año 2011

- La no intensificación del proceso de desinversión en el sector inmobiliario de viviendas tanto de agentes nacionales como extranjeros

Conclusión

- El sector inmobiliario tiende en la actualidad a la reducción Drástica en el inicio de nuevas promociones de vivienda libre, tal como se puede apreciar en la disminución de los proyectos de vivienda visados por los colegios profesionales

- La reactivación está condicionada en buena medida por la velocidad de absorción del stock actual, una absorción incierta ante la retracción de la demanda, a causa de las altas tasas de desempleo y la incertidumbre instalada en la población, dos factores que se suman al endurecimiento durante los últimos años de los requerimientos crediticios para la adquisición de una vivienda

- La oferta de vivienda nueva en alquiler, en algunos casos con opción de compra a medio plazo, empieza a tomar cierto auge, como una alternativa sólida para la colocación de parte de las promociones acabadas que no han vendido todas sus unidades

- El proceso de reordenación actualmente en marcha para el sector financiero español, que afecta principalmente a las entidades tradicionalmente más vinculadas a la actividad hipotecaria, con la consiguiente limitación del crédito hasta que finalice la adaptación a la nueva configuración, puede tener una incidencia significativa en el sector inmobiliario

Análisis de las viviendas nuevas en las ciudades de más de 25.000 habitantes

Análisis de las viviendas nuevas en poblaciones de costa

El precio de la vivienda nueva y su variación por distritos de Madrid

El precio de la vivienda nueva y su variación por distritos de Barcelona

24 Comentarios:

¿Por que no me creo que la vivienda nueva ha bajado solo un 4,7% anual? Porque es mentira esta bajando mucho más pero esta gente aun reconociendo bajadas no quieren dar datos reales, si dijeran que baja un 15% al año el que esta dudando en si comprar o no ahora esta claro que no lo haría.

Sabéis quienes son los dueños de las tasadoras en España no? Bueno pues si no lo sabéis os lo digo yo, los bancos, los principales interesados junto con constructoras, promotoras y gobierno en que no se sepa lo que están bajando y lo que es peor, no quieren que se sepa hasta donde pueden bajar.

Y bajarán hasta que el mercado quiera, oferta y demanda junto con otros factores claro.

Una reflexión: si están bajando ¿Cual es la razón para comprar? Si tienes acciones de una empresa y estas acciones están subiendo ¿Las venderías?

Los pisos continuaran bajando este año, el 2012, y según el Banco de España incluso en el 2013.

Personalmente creo que la burbuja inmobiliaria ha reventado y la gente cada dia que pasa se da mas cuenta de ello y no se cree ni a politicos ni banqueros ni promotores, y mas despues de todos los engaños de estos ultimos años, por lo que deduzco que los precios seguiran bajando durante muchos años mas, empujados por el enorme paro que existe y mas en la juventud, la presion demografica que va bajando año tras año, la emigración de los que vinieron en la epoca de las vacas gordas y que ahora vuelven a su pais o a paises con menos crisis, el cierre del grifo de los creditos baratos, ........ y un largo etc.

Preparaos que vienen curvas durante un largo trayecto y al igual que se inflaron los precios durante años, ahora volveran donde tendria que estar.

Construir un piso vale del orden de unos 80000 euros, el resto es especulacion pura y dura.

¡OOooohhh! ¡Qué barabaridad!

Si sin demanda y con tanta oferta, solo baja esto en el peor momento de la crisis.....

Por cierto a chema en el comentario 6

Dice: "construir un piso vale del orden de unos 80000 euros, el resto es especulacion pura y dura."

Cierto, construyelo tu y te ahorras lo demás.

Yo igual que el panadero, el taxista, el abogado, el frutero, el cristalero, el fontanero, en fín cualquier profesional que juega y arriesga su dinero, le pongo mi margen. Gratis no conozco a nadie que trabaje. ¿Tu sí?

Nos debe usted explicar por qué en otras ciudades que no sean Barcelona, Madrid, etc son capaces de construir barato, sobre todo ahora que el suelo no vale casi nada.

Precio de intención de venta de solares en el pau de vallecas de Madrid: 1.000€/m2 el libre y 800€/m2 el protegido. ¿Cómo es posible que luego se venda por 300.000€ un pisín? ¿Acaso todo el piso se cubre con marmol y oro?

" Se niegan a admitir lo evidente Ven venir el fin, pero cierran los ojos....

Se trata de una vieja reacción muy conocida: tIENEN MIEDO "

------------------------

http://www.idealista.com/news/gente/anonimowww/blog/crisis-suenos-ladri…

A día de hoy es fácil ver el efecto de la situación actual:

- En un portal alguien saca el piso a la venta por un precio de burbuja y dar el pelotazo como antes pasaba. Ese está fuera del mercado, aunque de vez en cuando lo rebaje en 3.000€.

- En un portal alguien saca el piso a la venta por un precio ligeramente superior a lo que le costó porque espera sacarle beneficio. Según pasa el tiempo, al ser más razonable, observa que debe ir bajando paulatinamente el precio más a menudo para posicionarse en la realidad. Quizá un día deba asumir pérdidas (si compró a partir de 2003 seguro).

Ambos vendedores tienen un problema, pero el segundo tiene el resultado a sus problemas: bajar precio.

Si ambos vendedores venden en la misma zona y el mismo tipo de piso, puesto que todos son clones, está claro que un comprador no va a pagar 50.000€ de más porque un iluminado no viva en el "presente" de este pais. Los viejos tiempos no volverán.

Si si claro el peon, encima inmigrante y sin papeles por menos de 3000 euros al mes no pega el ladrillo y por eso el piso no puede valer 80000 euros. A quien intentamos engañar ?

Si si claro el peon, encima inmigrante y sin papeles por menos de 3000 euros al mes no pega el ladrillo y por eso el piso no puede valer 80000 euros. A quien intentamos engañar ?

****************

Eso era cuanto tos tontos

Ahora en mi calle los sudacas dijeron ayer en bar; que les pagan 500 € mes y tardan en cobrarlos

Las cosas han cambiao la tiraaaa, y alguno paece que sigue en la cama sin despertar

El dato de que baja el 5% la vivienda nueva, proviniendo de una tasadora como tinsa, propiedad de los bancos, nos puede dar una idea de lo que está cayendo en realidad, ya que los datos de tinsa suelen estas "cocinados" para que el tema aguante sin "desplomarse".

Y lo malo para ellos no es que caiga la vivienda nueva un 5% según sus datos, o un 10% real, sino que aún con esa caida no se vende, así que se sigue sin ver el suelo ni lo prolongada que será la bajada. De la vivienda usada ya ni hablamos.

Algunos dicen que volveremos a precios del 98 + IPC, y a los vendedores les da un infarto con esto, pero señores, recuerden que en 1998 estábamos mucho, pero que mucho mejor, fluia mucho pero que mucho más crédito y el pais estaba mucho pero que mucho menos endeudado.

Saquen sus conclusiones.

Lo que queda por delante es una larga travesía por el desierto.

-Respondiendo a promotor madrileño:

Todo esto, aunque tardará como poco 5 años, está sembrando las bases de un nuevo ciclo alcista conocido como burbuja. Sino, al tiempo.

_________________________________________

La Depresión Permanente

El fluido económico siguió retroalimentándose estos últimos años gracias a que los asalariados recurrían a las horas extraordinarias, obtenían dos o más empleos, ponían a trabajar a más miembros de la unidad familiar, trabajaban a tiempo parcial, suprimían días festivos, etc., con el fin de llegar a fin de mes y poder ejercer sus "derechos" como consumidor... pero esto no era suficiente y se hacía preciso suministrar un flujo permanente y creciente de endeudamiento para que no decayera el consumo. La "soberanía del consumidor" se ejercía envuelta en una cada vez más espesa telaraña crediticia.

El sistema parecía funcionar, pero se trataba de un enfermo entubado y drogado. En los últimos años la drogadicción aumentó hasta el paroxismo convirtiendo a la mayoría de instituciones financieras en verdaderos traficantes de crédito adulterado. Era el preludio del colapso.

Con el estallido de la burbuja financiera el consumo ha parado en seco. Se ha iniciado la espiral depresiva. Sin consumo no hay demanda y la producción no se vende a los precios corrientes. Sin beneficios el propietario de los medios de producción echa el cerrojo y despide. Pero sin trabajo no hay consumo. Y el sistema financiero ya no está aquí para bombear suero a un enfermo con mono en fase aguda.

Es todo el sistema el que cruje. Hay crisis financiera, crisis monetaria, crisis de sobreproducción, crisis energética, crisis ecológica, crisis climática, crisis hídrica, crisis alimentaria, … todas retroalimentándose. Se trata de una crisis poliédrica. Demasiado jaleo para la economía

Mientras las sucesivas crisis y antagonismos internos podían ser manejados mediante sucesivas olas de expansión depredadora los economistas suministraban machaconamente argumentos en favor del sistema. Al perder su potencialidad expansiva (tras engullir al bloque soviético y a China) la persistencia depresiva está dejando en cueros el miserable discurso de sus acérrimos acólitos.

No existen mecanismos de administración de la crisis. El keynesianismo murió en los sesenta para no volver a levantar cabeza nunca más. Todo lo que parecía sólido se desvanece. Ingresamos en un nueva fase, sin intervalos cíclicos de expansión y recesión. Lo que vamos a experimentar a partir de ahora es una sucesión de fuertes socavones y fugaces espejismo de recuperación ensartados en una pendiente depresiva sin fin. Hemos entrado en la 3ª Depresión. La primera Depresión capitalista, 1870-1882, (que degeneró en la 1ª Guerra Mundial) se denominó "la Larga Depresión". La segunda, la de los años treinta, se ganó el sobrenombre de "la Gran Depresión". En 2008 empezó la 3ª Depresión y esta vez nada indica que el sistema pueda superarla. Los recursos de un planeta en estado lamentable son finitos y ya no hay margen

Para una nueva expansión depredadora. Hemos entrado de lleno en la Depresión Permanente, una 3ª Depresión de la que no se podrá salir en condiciones de capitalismo.

Y como solución proponen más de lo mismo. Para implementar sus terapias de choque, cuanto más aterrorizada esté la población menos resistencia ofrecerá.

Pero, en fin, ... viva el capitalismo monopolista. De especulación a especulación y tiro por que me toca. ¿Y ahora que toca ..... ? Pues especular en alimentos, materias primas, o bancarrotas estatales......vivienda caput

Para poder comentar debes Acceder con tu cuenta