La carga inmobiliaria que afrontan las familias europeas ha ido a más en los últimos trimestres. Esta es la principal lectura que se extrae de la Encuesta de Expectativas de los Consumidores que ha publicado el Banco Central Europeo (BCE), que ha analizado el incremento del coste de la vivienda que han experimentado los hogares de los 11 principales países de la zona del euro desde 2022, incluyendo el pago del alquiler o la hipoteca, el mantenimiento del inmueble y los servicios básicos, como el gas, la electricidad y el agua.

Según los números de la máxima autoridad monetaria y financiera en la eurozona, las familias pagan de media 765 euros al mes por su vivienda incluyendo todos los conceptos, aunque los importes varían si la casa es en propiedad y ya está pagada, si está hipotecada o si está arrendada. España e Italia tienen un papel destacado en la comparativa, al ser los dos países que tienden a tener una mayor proporción de hipotecas con tipo de interés variable, mientras que están aumentando los hogares que no se ven capaces de afrontar todos los pagos. Repasamos las principales conclusiones:

El coste medio de la vivienda

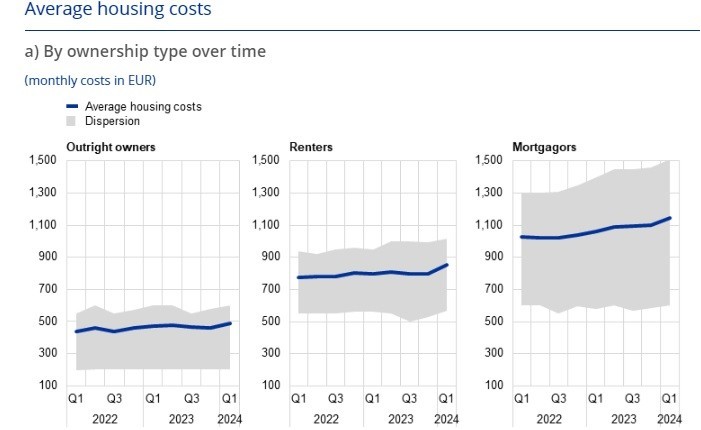

Según la encuesta, en enero de 2024, los hogares pagaban una media de 765 euros al mes por los costes totales relacionados con la vivienda, incluidos los servicios públicos, el mantenimiento de la vivienda y los costes de alquiler o hipoteca. En el período comprendido entre julio de 2022 (cuando el BCE empezó a subir los tipos de interés) y enero de 2024, el coste medio de la vivienda ha aumentado cerca de un 10,2%, prácticamente el doble de lo que ha repuntado de forma acumulada el Índice Armonizado de Precios al Consumidor (IPCA), con un 5,5%.

Entrando en detalle, los datos son muy heterogéneos en función de los hogares. Los que tienen la vivienda en propiedad registran un promedio algo inferior a los 500 euros mensuales, mientras que en el caso de las familias que viven de alquiler el coste se acerca a los 900 euros. La peor parte se la llevan los hogares hipotecados, con un promedio de más de 1.100 euros al mes.

Los costos generales han aumentado aproximadamente un 6% para los propietarios de viviendas que no tienen una hipoteca, pero para aquellos con una hipoteca vigente o un alquiler, el aumento se ha situado en el 12% y el 9%, respectivamente.

En el caso de los propietarios de viviendas sin hipoteca, por ejemplo, el aumento se debe principalmente al repunte de los gastos de mantenimiento de la vivienda, mientras que el factor más destacado para los hipotecados ha sido el aumento de los tipos de interés, especialmente en las hipotecas a tipo variable existentes y en las nuevas hipotecas que se han firmado. En el caso de los inquilinos, el factor determinante ha sido el aumento generalizado de las rentas en un momento de elevada demanda y escasa oferta, así las tendencias de los precios de los servicios públicos (luz, agua, gas).

Italia y España, los países con más hipotecas variables

A pesar de que las familias que están pagando una hipoteca son las que están registrando un mayor coste por su vivienda, el análisis del BCE vuelve a hacer una distinción, ya que los hipotecados con préstamos a tipo fijo no se han visto afectados por las 10 subidas del precio del dinero que ha llevado a cabo, al contrario de quienes están pagando una hipoteca a un tipo de interés variable.

En lo que respecta a los países individuales de la eurozona, también existe una heterogeneidad significativa en los costos de la vivienda y, además, la diferencia es sustancial si se considera la mayor proporción de hipotecas a tipo variable, especialmente en países como Italia y España. Ambos son los que registran una mayor diferencia entre el coste medio con y sin hipotecas.

Costes versus ingresos

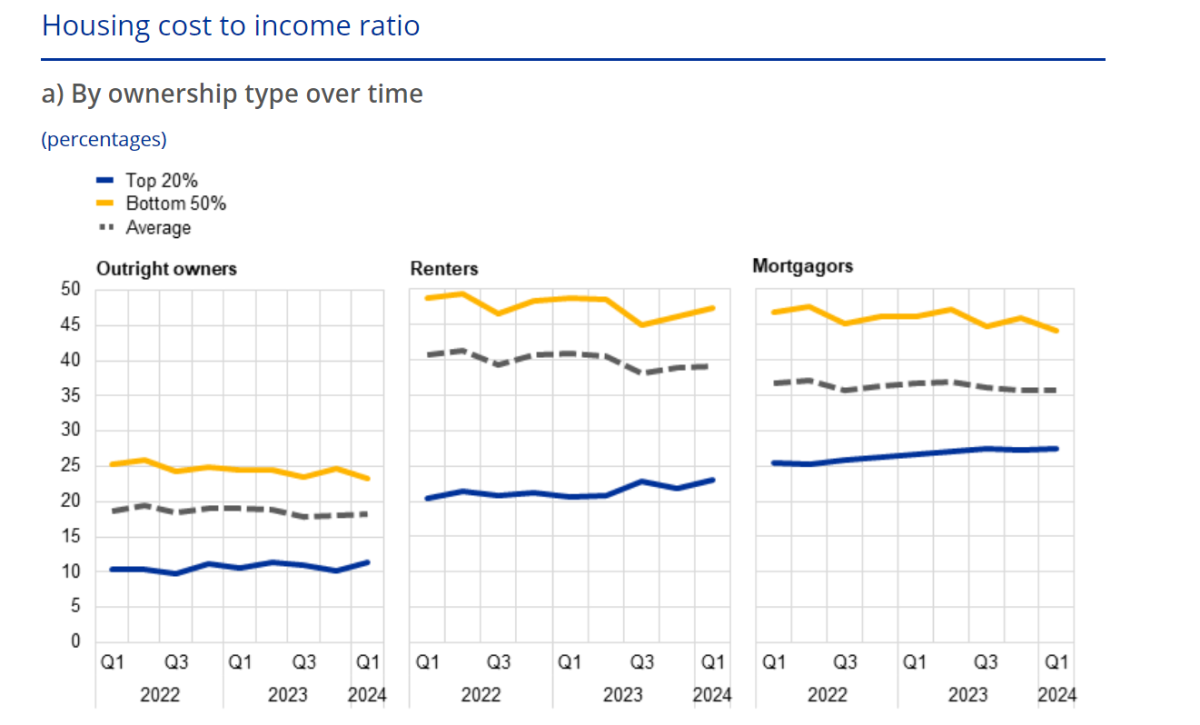

Otro dato que analiza el BCE es cómo han evolucionado los ingresos nominales de los hogares de los principales países europeos y determina que su crecimiento ha compensado en gran medida el aumento de los costos de la vivienda, por lo que la relación entre los costes de la vivienda. Esta tendencia es visible en todas las categorías (es decir, propietarios de viviendas sin hipotecas, inquilinos y deudores hipotecarios), aunque los arrendatarios son los que registran un mayor coste respecto a sus ingresos.

Y es que, de media, el coste de la vivienda representa alrededor del 20% del ingreso disponible para los propietarios sin hipoteca, mientras que escala hasta el 35% para los propietarios hipotecados y hasta el el 40% para los inquilinos.

Sin embargo, hay diferencias son evidentes al analizar los tramos de ingresos: la relación del costo de la vivienda aumenta ligeramente para el 20% de mayores ingresos entre prestatarios e inquilinos, pero permanece bastante estable para el 50% de menores ingresos. Esta diferencia refleja, por un lado, el hecho de que las familias con mayores ingresos son más proclives a contratar préstamos hipotecarios y generalmente lo hacen por importes más altos. Por otro lado, ha habido un mayor crecimiento de los ingresos de las familias de bajos ingresos, probablemente atribuible a las medidas específicas de apoyo a los ingresos implementadas por los Gobiernos de los principales países de la eurozona para contener la inflación.

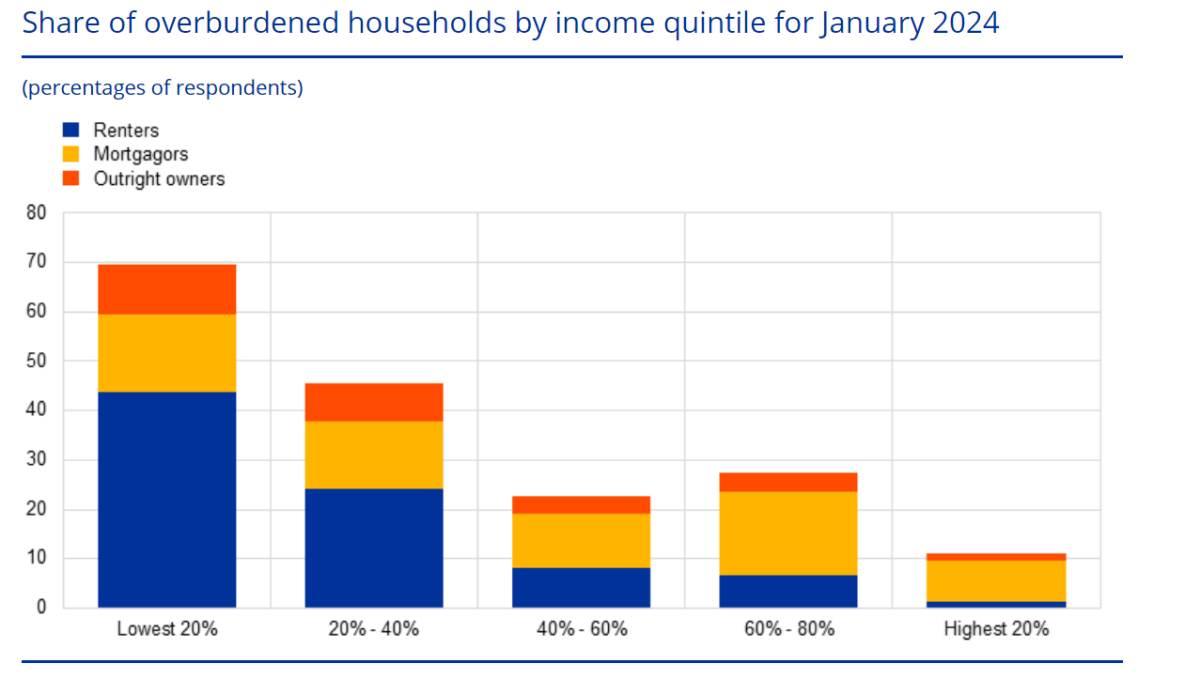

Familias con costes excesivos y posibles retrasos de pagos

En concreto, en el quintil de ingresos más bajo, más del 60% de los hogares están sobrecargados, especialmente los que alquilan. La proporción se reduce para los quintiles de ingresos más altos, pero todavía estamos hablando de alrededor del 45% de las familias en el segundo quintil de ingresos y más del 20% de las del tercer quintil. Las familias sobrecargadas con mayores ingresos son en su mayoría prestatarios que están pagando la hipoteca.

Con este escenario sobre la mesa, cada vez más hogares, especialmente los de bajos ingresos, esperan retrasarse en los pagos del alquiler, la hipoteca o los suministros. En los últimos años, aproximadamente entre el 5% y el 10% de los hogares de bajos ingresos informaron que se retrasaron en el pago del alquiler o la hipoteca y/o las facturas de los suministros en los tres meses anteriores. Este porcentaje se ha mantenido relativamente estable en el tiempo, aunque disminuyó ligeramente en el primer trimestre de 2024.

Por el contrario, el indicador adelantado de riesgo de morosidad, entendiendo como tal la proporción de hogares que esperan realizar un pago atrasado en los próximos tres meses, aumentó significativamente entre los hogares de bajos ingresos. En el primer trimestre de 2024, la proporción de hogares que esperaban retrasarse en los pagos de suministros o de alquiler aumentó por encima del 20%, frente a aproximadamente el 15% en 2023, y casi se duplicó hasta el 30% en el caso de pagos atrasados de hipotecas.

El mayor riesgo de retraso en los pagos a medida que aumentan los costes de la vivienda es mayor para los inquilinos, que también tienen los valores promedio más altos de la relación entre los costos de la vivienda y los ingresos y la probabilidad de retraso en los pagos.

La dificultad de los hogares para pagar su vivienda es "motivo de preocupación", según el BCE

Los efectos de las subidas de los tipos de interés junto y el impacto de la inflación en el poder adquisitivo de las familias hacen su capacidad para abordar el pago de la hipoteca o el alquiler sea un "motivo de preocupación", según el último boletín económico del Banco Central Europeo (BCE). El organismo asegura que entre un 5% y un 10% de los hogares de bajos ingresos han declarado retrasos en los pagos en el primer trimestre del año y que la vivienda ya reprensenta el 40% de la renta

España, el país de la UE donde más ha subido el gasto en vivienda y luz en la última década

Casi uno de cada cuatro euros que se gastaron las familias españolas en 2015 estuvo vinculado al pago de la vivienda. Según los datos de Eurostat, la hipoteca o la renta del alquiler, el agua, la luz o el gas coparon el 23% del gasto total de los hogares, un porcentaje que está un punto por debajo de la media de la eurozona y la UE. No obstante, España es el país que ha registrado el mayor incremento del gasto en los últimos 10 años, tras experimentar un alza superior a cinco puntos.

Para poder comentar debes Acceder con tu cuenta