Lo han avisado el Banco Central Europeo (BCE) y el Banco de España. Y ahora también CaixaBank Research: los problemas para acceder a una vivienda en España tienen implicaciones que van mucho más allá del ámbito social. Y podrían llegar a repercutir directa y negativamente en la evolución de la economía.

Según indica en su último informe de coyuntura, el servicio de estudios de la entidad ha revisado al alza las previsiones de crecimiento del PIB doméstico 2026 hasta el 2,5%, cuatro décimas por encima de lo que estimaba hasta ahora, y asegura que se está produciendo un "giro en los motores de crecimiento. La actividad ya no está impulsada principalmente por la demanda externa neta y el consumo público, sino por el consumo de los hogares y la inversión", pero no está exenta de riesgos a la baja. Y es aquí donde pone el acento en la crisis residencial y en la reducida productividad.

"La economía española podría crecer aún más y prolongar el ciclo expansivo si lograra mejorar la productividad. En 2025, el PIB por hora trabajada aumentó un 0,7%, apenas dos décimas por encima del promedio de 2014-2019 y apoyado, sobre todo, en la reducción de las horas trabajadas por ocupado. El PIB por ocupado, de hecho, no ha aumentado ni el año pasado ni en el acumulado desde 2019. Al reto de la productividad se suma la creciente escasez de vivienda y el aumento de su precio, que, además de sus implicaciones sociales –particularmente para los colectivos más vulnerables–, puede actuar como freno al limitar la movilidad geográfica y la capacidad de consumo e inversión de los hogares", explica el servicio de estudios.

Para CaixaBank Research, el desequilibrio creciente en el sector inmobiliario es una de las principales claves internas para la economía, derivado de "un fuerte crecimiento de la demanda de vivienda no va acompañado de un aumento de la oferta".

El servicio de estudios del banco asegura que "el déficit de vivienda sigue incrementándose, especialmente en las zonas de mayor demanda, como en Madrid y Barcelona" y que la creciente diferencia entre oferta y demanda continúa ampliándose, lo que "sigue presionando los precios al alza y dificultando el acceso a la vivienda, especialmente para los colectivos más vulnerables".

Sus avisos coinciden con los que han lanzado en los últimos meses tanto el BCE como el Banco de España. Según la máxima autoridad monetaria y financiera en la eurozona, el "cuello de botella" en el acceso a la vivienda, particularmente en alquiler, podría "cercenar el crecimiento de la economía española", tal y como declaró a principios de año el vicepresidente del BCE, Luis de Guindos.

Mientras, los economistas del supervisor financiero sitúan a la vivienda como una de las principales fuentes de riesgo para la evolución de la economía.

Actualmente, las fuentes de incertidumbre más relevantes procedentes del entorno exterior están relacionadas con las tensiones geopolíticas y comerciales y los mercados financieros internacionales. Mientras, en el ámbito interno, las más relevantes son las referidas a la evolución futura de las presiones inflacionistas vinculadas a salarios y márgenes empresariales y al mercado de la vivienda.

Según el Banco de España, la relevancia de estos factores ha aumentado de manera significativa respecto al anterior ejercicio de proyecciones. Y, en el caso concreto de la vivienda, subraya que "el crecimiento de los precios se mantiene en registros elevados, en un contexto de rigidez de la oferta frente a la fortaleza de la demanda". En este escenario, recalca "en este ejercicio de proyecciones existe un grado significativo de incertidumbre sobre la evolución de la inversión en vivienda".

Sin grandes desequilibrios macro

La lectura más positiva que pone sobre la mesa CaixaBank Research es que el actual ciclo expansivo "no va acompañado de un incremento de desequilibrios macroeconómicos" que sí ha caracterizado otras fases anteriores.

Según el informe mensual de la entidad, la deuda privada, que entre los años 2000 y 2007 creció de forma sostenida y pronunciada, "se ha reducido de forma continuada en los últimos años", hasta situarse en niveles históricamente bajos.

Lo mismo sucede con la posición deudora neta de España frente al resto del mundo, que tras acercarse al 100% del PIB en 2007 se sitúa ya cerca del 40%, lo que disminuye la vulnerabilidad frente a cambios en el sentimiento de los inversores internacionales, un tema "esencialmente relevante" en el contexto actual.

Así, y a pesar de que el contexto internacional no "invita" al optimismo, CaixaBank Research ha afirmado que, en el caso de la economía española, el punto de partida es mejor de lo previsto, ya que el crecimiento no se apoya en la acumulación de desequilibrios. "2026 puede volver a ser un buen año", concluye su informe mensual.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

El esfuerzo para alquilar (38%) supera en 12 puntos al de compra de vivienda

Para acceder a una vivienda en alquiler, una familia media en España tiene que dedicar el 38% de todos sus ingresos netos, sobrepasando los límites recomendados por los expertos, mientras que en el caso de la compra esa tasa es más baja: llega a un 26%, sin tener en cuenta los ahorros necesarios para poder acceder a la financiación, según el análisis de idealista. Hasta 12 capitales exigen más del 30% de los ingresos familiares para poder pagar un alquiler, donde destacan Barcelona (46%),

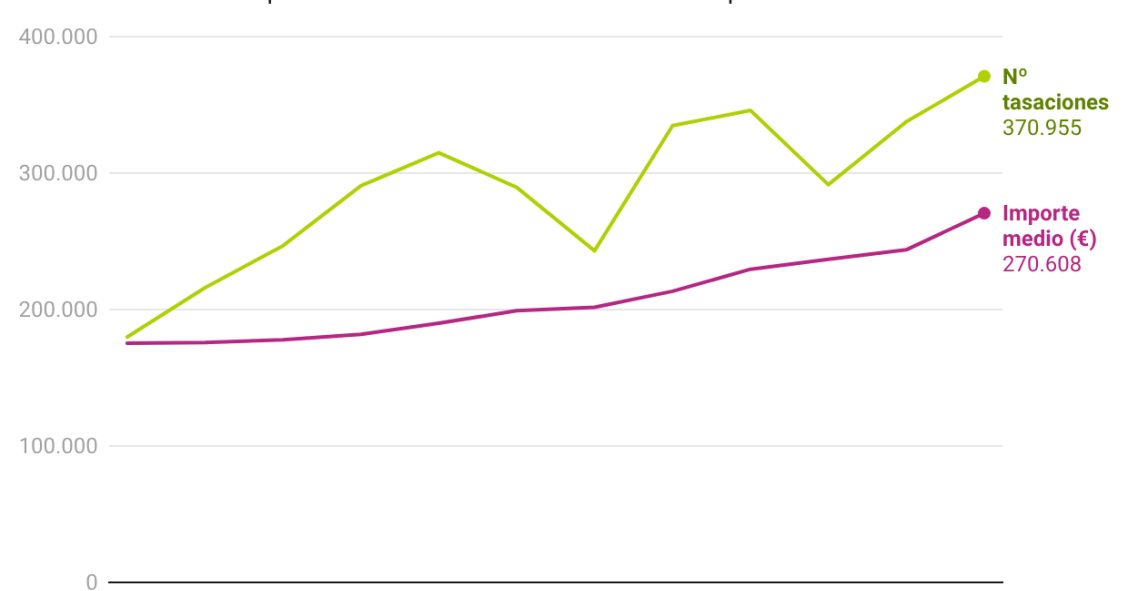

Las tasaciones hipotecarias de viviendas baten récord en número e importe

La intensa actividad que vive el mercado de la vivienda en España ha traído nuevos máximos en el mundo de la tasación. Según los datos de la Asociación Española de Análisis de Valor (AEV), las tasaciones hipotecarias de viviendas han batido récord tanto en número como en importe en el acumulado de los tres primeros trimestres de 2025.

Vivir en Es Mercadal: mejores zonas, coste de vida y ventajas

El municipio de Es Mercadal, en el corazón de Menorca, es un pueblo tranquilo, bien comunicado y con una calidad de vida que atrae a muchos. Con un gran término municipal que va desde el interior hasta calas del norte como Fornells, ofrece tranquilidad, naturaleza y acceso a algunas de las mejores calas de la isla. Descubre todo lo que te puede ofrecer vivir en Es Mercadal.

Los impuestos por la compra de una vivienda teniendo menos de 35 años

El acceso a una vivienda en propiedad se ha convertido en una meta difícil de cumplir para miles de personas en España, especialmente para los jóvenes. La necesidad de aportar una cantidad significativa de dinero como entrada, además de los gastos relacionados con la compraventa, representa el principal obstáculo para quienes consideran convertirse en propietarios.

Cada vez hay menos casas en propiedad en España: baja el alquiler y suben las cesiones de viviendas

El 73,3% de los hogares en España residía en una vivienda en propiedad en 2025. Sin embargo, pese a ser casi tres de cada cuatro hogares, es el porcentaje más bajo de la serie histórica de la Encuesta de Condiciones de Vida del INE, que arranca en 2004, tras ceder tres décimas frente al dato de 2024. Es la tercera caída consecutiva, desde el 75,9% de 2022, es decir más de 2,5 puntos en cuatro años. Los hogares que viven de alquiler (20,2%) también han caído dos décimas frente a 2024,

Para poder comentar debes Acceder con tu cuenta