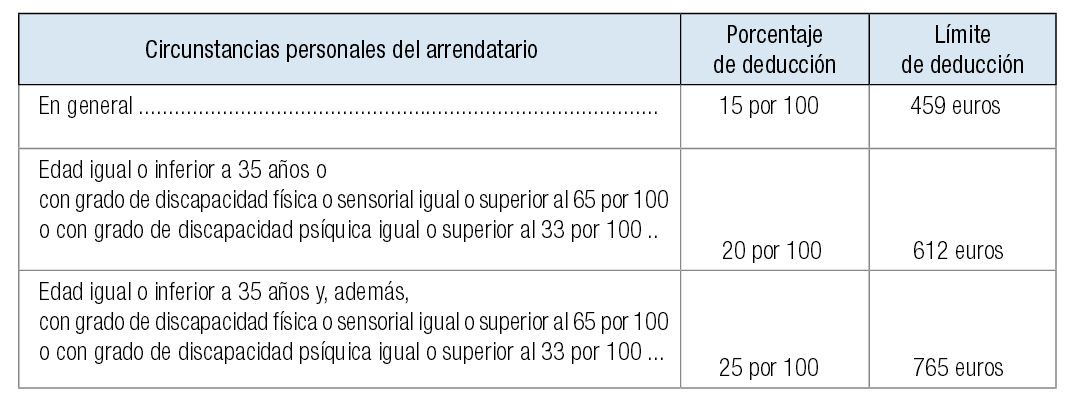

La comunidad mediterránea establece tres supuestos en lo que a deducción por alquiler se refiere en función de la situación personal del contribuyente:

Pero no todos los inquilinos pueden acogerse a este beneficio fiscal. Para ello la fecha del contrato debe ser posterior al 23 de abril de 1998, su duración de al menos un año y la vivienda tiene que ser la habitual del contribuyente.

Además, el inquilino no puede tener una vivienda a menos de 100 km de distancia, ni disfrutar de la deducción por la compra de una vivienda. Por si fuera poco, su renta no puede superar los 25.000 euros en tributación individual ni los 40.000 en declaración conjunta. El casero, por su parte, tiene que haber depositado la fianza en el organismo correspondiente.

Todo ello sin olvidar que tanto inquilinos como caseros también tienen a su disposición una deducción estatal: del 10,05% de las cantidades pagadas por los arrendatarios si su contrato es anterior a 2015 y del 60% de los rendimientos netos obtenidos en el caso del propietario.

Renta 2015: cómo desgravarte el alquiler en la declaración según la comunidad donde vivas

Los propietarios solo podrán deducirse un 60% del rendimiento neto por alquilar su vivienda, mientras que los inquilinos que firmaron el contrato de arrendamiento durante 2015 no podrán aplicarse en esta declaración de la renta la deducción por alquiler estatal, que solo se mantiene para los contratos que entraron en vigor hasta el 31 de diciembre de 2014. Ahora bien, las autonomías sí que mantienen vigentes algunas ayudas: repasamos en qué consisten, cuáles son sus límites y qué condi

Renta 2015: Hacienda, a la búsqueda y captura de los alquileres en negro

Los contribuyentes que tengan inmuebles en alquiler y no declaren las rentas que perciben por ello se llevarán una ingrata sorpresa al hacer la declaración de la renta: la Agencia Tributaria está cruzando datos con organismos públicos y privados para destapar los fraudes en los arrendamientos de viviendas y va a 'invitar' a los propietarios a que cumplan sus obligaciones fiscales. El fisco asegura que maneja mucha información y que destapará los fraudes tarde o temprano.

Renta 2015: Quién debe hacer la declaración, cómo presentarla y qué datos hay que revisar

Los contribuyentes podrán presentar su declaración de la renta del ejercicio 2015 a partir del 6 de abril, por lo que es momento de repasar algunas claves de la Campaña. Por ejemplo, que están exentos los que hayan cobrado de un solo pagador menos de 22.000 euros anuales, que la declaración puede presentarse de forma presencial, telefónica u online y que se deben revisar los datos personales, las deducciones, la información de inmuebles o las aportaciones a planes de pensiones.

1 Comentarios:

hola buenas. cumplo todos los requisitos para poder deducirme el alquiler que estuve pagando el año 2017.

Mi pregunta es, ¿ cuando meto los datos del importe total del año y el nif del propietario desde el programa padre de la pag de+ la hacienda púbica, el calculo lo hace solo?

osea para poder beneficiarme de las deducciones de mi comunidad. ya que de la estatal no puedo `porque mi contrato es del 2016.

Para poder comentar debes Acceder con tu cuenta