Las autonomías gozan de cierta independencia fiscal, ya sea para aumentar la presión impositiva o para ayudar a los contribuyentes que viven en ellas.

En lo que al alquiler se refiere, los ciudadanos deben tener en cuenta dos novedades: la primera, que los propietarios de viviendas alquiladas pueden deducirse el 60% de los rendimientos ligados al arrendamiento (la cantidad que resulta de restar a los ingresos los gastos deducibles, como impuestos, suministros, mantenimiento…), independientemente de la edad de sus inquilinos.

Y la segunda, que la reforma fiscal que entró en vigor el 1 de enero de 2015 acabó con la deducción estatal de los inquilinos para los contratos nuevos (los antiguos podrán seguir deduciéndose el 10,05% de las cantidades satisfechas siempre que su base imponible sea inferior a 24.020 euros). Ahora bien, la inmensa mayoría de las autonomías mantiene operativas ayudas vinculadas al alquiler. Dependiendo de la región la deducción es diferente, así como las condiciones para poder aplicarlas:

Andalucía

La autonomía permite la deducción del 15% de las cantidades satisfechas durante 2015 por el alquiler de la vivienda habitual del contribuyente, hasta un máximo de 500 euros anuales, ya sea en tributación individual o conjunta.

Esta desgravación solo beneficia a los menores de 35 años que perciban como mucho 19.000 euros anuales entre base imposible general y base del ahorro (cantidad que se eleva a 24.000 euros en caso de tributación conjunta). Los contribuyentes, además, deben acreditar la constitución del depósito de la fianza en la comunidad, así como identificar a su arrendador haciendo constar su NIF en la casilla 720.

Aragón

Las ayudas al alquiler están reservadas en la región aragonesa a un caso concreto: el arrendamiento de la vivienda habitual vinculado a determinadas operaciones de dación en pago. Se establece una desgravación del 10% de las cantidades aportadas en el ejercicio fiscal 2015 sobre una base máxima de 4.800 euros. Para acogerse a este beneficio fiscal deben darse varias circunstancias: la primera, que la base imposible sea inferior a 15.000 euros (o a 25.000 euros si es una declaración conjunta).

La segunda, que “solo será aplicable en el caso de la adjudicación de la vivienda habitual en pago de la totalidad de la deuda pendiente mediante hipoteca de la citada vivienda y siempre que, además, se formalice entre las partes un contrato de arrendamiento con opción de compra de la misma vivienda”, según Hacienda. Cumplidos los requisitos, el beneficiario también deberá hacer constar el NIF del arrendador en la casilla 747.

En el caso del propietario, y más allá de la deducción estatal del 60%, Aragón establece una desgravación adicional del 30% de la cuota autonómica del IRPF. Ahora bien, solo está disponible para aquellos propietarios que hayan puesto al menos una vivienda a disposición del Gobierno o alguna de sus entidades vinculadas al Plan de Vivienda Social de Aragón.

Asturias

El Principado establece una deducción del 10% de las cantidades pagadas durante 2015 con un máximo de 455 euros, ya sea en tributación individual o conjunta. En el caso de que la vivienda se encuentre en el entorno rural (y en municipios de menos de 3.000 habitantes), la deducción se eleva hasta el 15% con un límite de 606 euros.

Para poder optar a esta desgravación, la suma de la base imponible y del ahorro del contribuyente no puede superar los 25.009 euros (ni los 35.240 euros en tributación conjunta), mientras que las cantidades que ha pagado por el alquiler de su vivienda deben representar más del 10% de su base imponible. El NIF de su arrendador debe aparecer en la casilla 760.

Baleares

Las islas no establecen ningún tipo de deducción ligada al alquiler de una vivienda, aunque el arrendador podrá desgravarse el 60% de los rendimientos netos declarados sea cual sea la edad de sus inquilinos.

Canarias

El archipiélago establece una deducción del 15% de las cantidades satisfechas con un máximo de 500 euros anuales siempre que el contribuyente cumpla estos requisitos: que su base imponible no supere los 20.000 euros anuales o 30.000 euros en la tributación conjunta y que las cantidades pagadas en concepto de alquiler supongan más de un 10% de su base imponible. Además, la Administración tributaria regional recuerda que, para beneficiarse de esta deducción, los contribuyentes deben hacer constar el NIF del arrendador en la casilla 794, la referencia catastral en la 797 y el importe que ha pagado al arrendador, en la 799.

Cantabria

La región aún mantiene activas las deducciones por alquiler para unos colectivos muy concretos: los menores de 35 años, los mayores de 65 años y los discapacitados físicos, psíquicos o sensoriales. En estos casos, el contribuyente se puede deducir un 10% de las cantidades pagadas, hasta un máximo de 300 euros anuales. En el caso de la tributación conjunta, el límite de la deducción se eleva a 600 euros.

Además de los criterios anteriores, la base imponible del beneficiario no puede superar los 21.000 euros (31.000 en declaración conjunta) y el dinero pagado en concepto de arrendamiento debe exceder el 10% de su renta. Como en los casos anteriores, el beneficiario deberá incluir en la declaración el NIF del arrendador en la casilla 803.

Castilla-La Mancha

La autonomía establece dos deducciones según el lugar en el que se encuentre la vivienda. La estándar es la que desgrava el 15% de las cantidades satisfechas por el arrendamiento de la vivienda que constituya o vaya a constituir la residencia habitual con un límite de 450 euros. En cambio, para las viviendas ubicadas en municipios pequeños (que tenga menos de 2.500 habitantes -o de 10.000, siempre que se encuentre a más de 30 km de un municipio mediano-), la deducción se eleva hasta el 20%, con un máximo de 612 euros.

En ambos casos solo se pueden beneficiar los menores de 36 años cuya renta máxima sea 12.500 euros anuales o 25.000 euros si es una declaración conjunta. Además, deberán aportar el NIF de su casero en la casilla 828.

Castilla y León

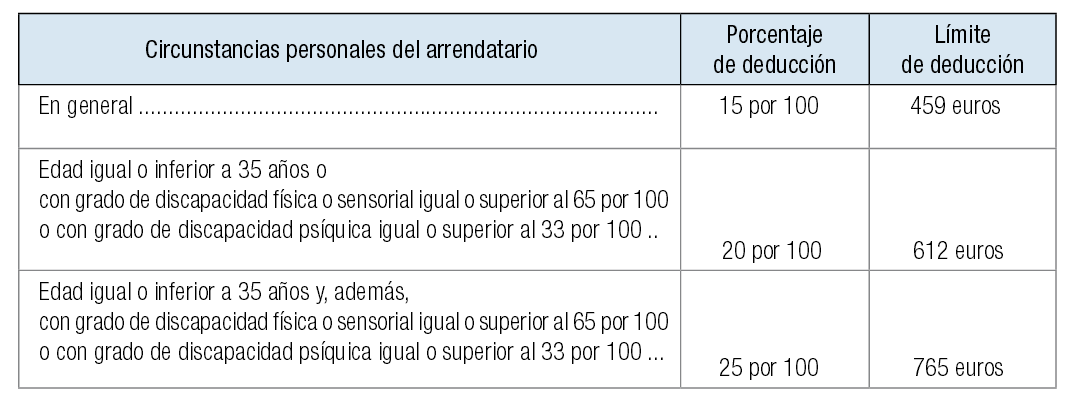

Al igual que en la ‘otra Castilla’, en esta autonomía también existen dos tramos de deducción. El estándar alcanza el 15% y fija un límite de 459 euros, mientras que el vinculado a los núcleos rurales asciende al 20%, con un máximo de 612 euros. Ahora bien, es necesario tener menos de 36 años para poder optar a esta deducción y una base imponible inferior a 18.900 euros (31.500 euros en los casos de tributación conjunta). Los beneficiarios deben indicar el NIF del arrendatario en la casilla 837.

Cataluña

La región catalana mantiene activa una deducción del 10% de las cantidades pagadas en el ejercicio fiscal hasta un límite máximo de 300 euros (600 euros si es familia numerosa), pero no está disponible para todos los inquilinos. Para poder acogerse a ella es necesario que el contribuyente cumpla uno de estos requisitos: tener como mucho 32 años, haber estado en paro al menos 183 días durante el año anterior, tener un grado de discapacidad mínimo del 65% o ser viudo/a y tener 65 años o más.

Además, la renta recibida no puede superar los 20.000 euros anuales y las cantidades pagadas en concepto de alquiler deben superar el 10% de los rendimientos netos del contribuyente y se debe incluir el NIF del casero en la casilla 866.

Comunidad Valenciana

La región mediterránea establece tres supuestos en lo que a deducción por alquiler se refiere:

Ahora bien, no todos los inquilinos pueden aplicarse esta desgravación. Para poder acogerse a ella, la fecha del contrato debe ser posterior al 23 de abril de 1998, su duración de al menos un año y la vivienda tiene que ser la habitual del contribuyente. Además, el inquilino no puede tener una vivienda a menos de 100 km de distancia, ni disfrutar de la deducción por la compra de una vivienda. Por si fuera poco, su renta no puede superar los 25.000 euros en tributación individual ni los 40.000 en declaración conjunta. El casero, por su parte, tiene que haber depositado la fianza en el organismo correspondiente.

Extremadura

La región extremeña también pone a disposición de sus ciudadanos una deducción específica ligada al alquiler. En concreto, permite una desgravación del 5% de las cantidades pagadas hasta un máximo de 300 euros anuales, cifra que se eleva al 10% si la vivienda está en un entorno rural (el límite en este caso es de 400 euros). Estos beneficios fiscales solo están disponibles para menores de 36 años, para los que tengan consideración legal de familia numerosa y para los que tengan una discapacidad mínima del 65%.

Por si fuera poco, los contribuyentes no pueden tener una vivienda en propiedad a menos de 75 km de distancia, deben tener el resguardo del depósito de la fianza de su alquiler y haber recibido unas rentas inferiores a 19.000 euros en tributación individual o a 24.000 euros en caso de la conjunta.

Galicia

En territorio gallego la deducción por alquiler asciende al 10% de las cantidades pagadas con un límite de 300 euros por contrato y año, ya sea en tributación individual o conjunta. No obstante, las cifras mejoran si el contribuyente tiene dos o más hijos menores de edad (en ese caso es un 20%, hasta un máximo de 600 euros) o si el inquilino tiene un grado de discapacidad mínima del 33% (en ese caso, las cuantías fijadas para la deducción se duplican).

Al margen de esos requisitos, hay otras condiciones: tener como máximo 35 años, que el contrato de alquiler sea posterior al 1 de enero de 2003, que el casero haya constituido el depósito de la fianza y que las rentas que percibe el potencial beneficiario no superen los 22.000 euros. Al igual que en el resto de territorios, los contribuyentes deben aportar el NIF del propietario de la vivienda donde vive en la casilla 895.

La Rioja

La autonomía no ofrece ningún tipo de desgravación a los arrendatarios: ni a los jóvenes, ni a los mayores, ni a los que tienen rentas bajas.

Madrid

La Comunidad de Madrid también mantiene viva la deducción por arrendamiento. Permite la desgravación del 20% de las cantidades pagadas hasta un máximo de 840 euros, ya sea en tributación individual o conjunta. Ahora bien, el inquilino debe tener menos de 35 años, ganar menos de 25.620 euros (o 36.200 si es una declaración conjunta) y gastarse en el alquiler más de un 10% de las rentas que percibe. Todo ello sin olvidar que el beneficiario debe contar con una copia del resguardo del depósito de la fianza e incluir el NIF de su arrendador en la casilla 910.

Murcia

La región mediterránea no establece ninguna deducción específica para el inquilino de una vivienda, independientemente de la edad que tenga o de las rentas que perciba.

Navarra

La Hacienda navarra recuerda que el contribuyente se puede deducir el 15% de las cantidades pagadas, con un máximo de 1.200 euros anuales, siempre que se produzcan estas condiciones: que las rentas no superen los 30.000 euros (el límite se eleva a 60.000 en el caso de una tributación conjunta), que aporte el contrato de arrendamiento y dos recibos de pago, y que el alquiler suponga al menos un 10% de las rentas que percibe. En este caso, por tanto, no hay requisitos vinculados a la edad del inquilino.

País Vasco

En Euskadi, y dado que los contribuyentes vascos no pueden disfrutar de las deducciones estatales, también hay una ayuda específica para el alquiler. Por regla general, la desgravación alcanza el 20% de las cantidades satisfechas por el inquilino hasta un máximo de 1.600 euros. El límite se amplía a 2.000 euros y al 25% de las cantidades pagadas en el caso de menores de 35 años y familias numerosas. Ese 25% también está disponible en Álava para los contribuyentes discapacitados.

Renta 2015: Hacienda, a la búsqueda y captura de los alquileres en negro

Los contribuyentes que tengan inmuebles en alquiler y no declaren las rentas que perciben por ello se llevarán una ingrata sorpresa al hacer la declaración de la renta: la Agencia Tributaria está cruzando datos con organismos públicos y privados para destapar los fraudes en los arrendamientos de viviendas y va a 'invitar' a los propietarios a que cumplan sus obligaciones fiscales. El fisco asegura que maneja mucha información y que destapará los fraudes tarde o temprano.

Las novedades más importantes que debes conocer antes de hacer la declaración de la renta

Hoy arranca la Campaña de la Renta 2015 y lo hace con una lluvia de cambios por la reforma fiscal que entró en vigor el año pasado. En esta declaración muchos inquilinos no podrán deducirse el alquiler, hay menos ventajas para los planes de pensiones y aumenta la tributación sobre los pisos vacíos. Pero no todo son malas noticias: crecen las deducciones para las familias, baja el tipo aplicable a las rentas y se simplifica el sistema para presentar la declaración, que incluso se podrá h

Renta 2015: Quién debe hacer la declaración, cómo presentarla y qué datos hay que revisar

Los contribuyentes podrán presentar su declaración de la renta del ejercicio 2015 a partir del 6 de abril, por lo que es momento de repasar algunas claves de la Campaña. Por ejemplo, que están exentos los que hayan cobrado de un solo pagador menos de 22.000 euros anuales, que la declaración puede presentarse de forma presencial, telefónica u online y que se deben revisar los datos personales, las deducciones, la información de inmuebles o las aportaciones a planes de pensiones.

Renta 2015: las diferentes formas en las que puede tributar una vivienda en la declaración

Todos los contribuyentes deben incluir en la declaración de la renta del ejercicio 2015 las viviendas que estén a su nombre, independientemente de que generen rentas o no. La tributación de los inmuebles varía en función de si se trata de una vivienda habitual, si está alquilada o si es una segunda residencia. Explicamos con la ayuda de Abante Asesores cómo funciona cada caso y qué deducciones hay.

Qué es y cómo funciona Renta Web, el nuevo sistema para hacer la declaración del IRPF de 2015

La declaración de la renta de este año llega con una novedad muy importante: la puesta en marcha de Renta Web, una herramienta que viene a unificar los borradores y a relegar al famoso Programa PADRE a un segundo plano. Este sistema es más sencillo, puede usarse desde cualquier dispositivo y sirve para todas las rentas excepto para las procedentes de actividades económicas. Repasamos sus principales características de la mano de la Agencia Tributaria y los expertos.

3 Comentarios:

Por otro lado, si inviertes en bonos bancarios extranjeros cualquieras, actualmente superas con creces a la vivienda, que están muertas .

Mientras tanto la rentabilidad por dividendo en bolsa es bastante más alta que la del alquiler, como el +8% del Santander y Telefonica + lo que te suba la acción

Es verdad que las acciones no sirven para vivir en ellas pero, puede que con el dinero que aporta el dividendo pueda pagarse un alquiler. y dentro de unos 10 años comprar muchísimo más barato: GANANDO MUCHISIMO MÁS

Hoy les aconsejaría comprar un apartamento en un sitio que les guste, preferiblemente en el extranjero, a precio muy bajo, para jubilarse cuando toque y mientras vivir aquí de alquiler.o también es muy preferible comprar en el extranjero y sus rendimientos alquilado que te paguen el alquiler aquí y solo entonces dentro de unos 10 años: comprar aquí muchísimo más barato: GANANDO MUCHÍSIMO MÁS.

El resto es solo bla bla bla perdiendo, soy sincera.

Es maravilloso que en baleares con el precio desorbitado tanto en compra como en alquiler no te puedas desgravar nada.. y otra cosa este tío no se cansa de dar la tabarra siempre con la misma historia,,dios que tío mas cansino ..

Hola,

Muchas gracias por este inforacion. Super UTIL!!

Tengo una consulta sobre la declaracion de alquiler de la vivienda de mi hija. Somos de Menorca y mi hija se ha ido a estudiar a Barcelona y ha tenido que alquilar un piso ahi. El contrato es un contrato temporal de 11 meses para uso distincto, o sea no es su vivienda habitual. El contrato es en su nombre pero yo soy la avalista en el contrato.

La renta es 600 euro. Mi pregunta es si yo puedo declarar algo del alquiler de mi hija en mi declaracion de la renta?o puede mi hija, aunque no trabaja, hacer una declaracion de la renta con su alquiler?O no es posible declararlo?

Muchas gracias por su ayuda.

Anita

Para poder comentar debes Acceder con tu cuenta