La vivienda turística está ganando protagonismo en el debate político, social e inmobiliario. Sobre todo, en un momento en el que el turismo está en máximos y hay escasez de viviendas disponibles para alquilar a largo plazo.

Con este escenario sobre la mesa, el Banco de España ha analizado el peso de los pisos turísticos en las 25 áreas urbanas con mayor densidad de viviendas de alquiler vacacional en sus respectivos mercados de arrendamiento.

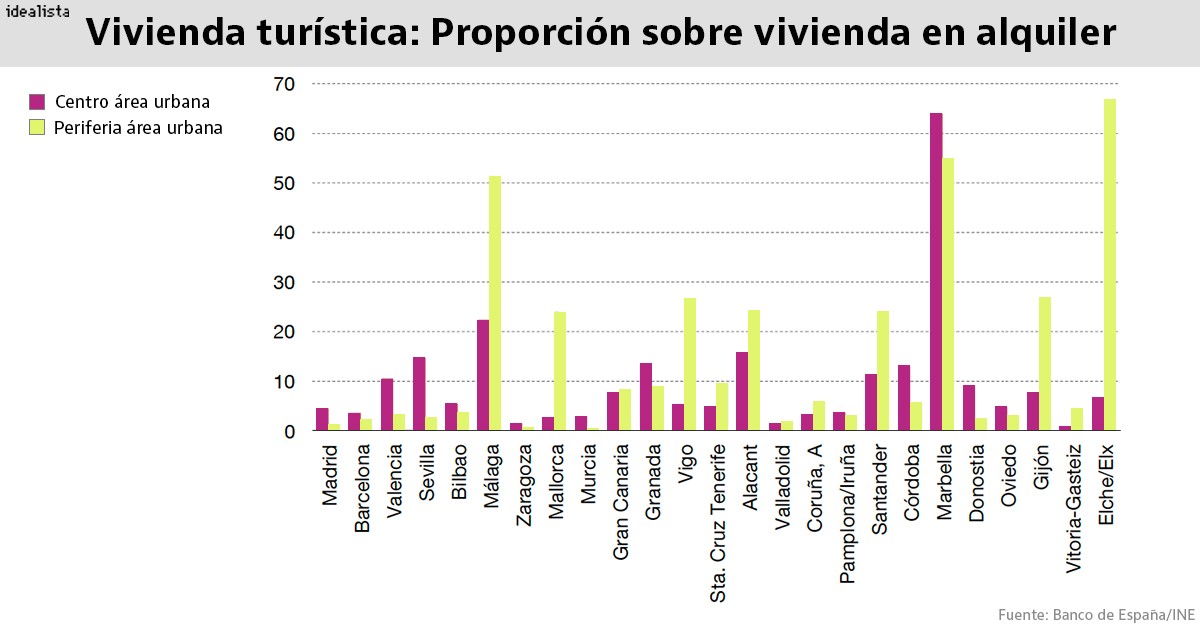

Y la principal conclusión a la que llega es que Elche (Alicante) y Marbella (Málaga) son las localidades donde el alquiler turístico tiene más presencia. Según se desprende de la presentación que ha realizado el supervisor financiero durante un encuentro económico en Extremadura, ambas localidades lideran el ranking nacional.

Elche es la que cuenta con el mayor el peso de las viviendas vacacionales en su periferia, al representar cerca del 70% del total de viviendas de alquiler, mientras que Marbella destaca por registrar la mayor densidad de pisos turísticos sobre las viviendas de alquiler en su centro urbano, con más del 60%. La ciudad de la Costa del Sol, además, es la segunda con mayor proporción de inmuebles vacacionales en la periferia de su área urbana, tras Elche, seguida de Málaga. En ambos casos, el peso supera el 50%.

En los demás municipios analizados, sin embargo, la vivienda turística supone menos de un 30% del mercado. Y su peso es reducido en ciudades como Madrid o Barcelona, donde representan menos de un 5%.

Otra lectura que se extrae de la presentación del Banco de España es que la mayoría de las localidades registra una mayor densidad en su zona periférica que en los centros urbanos, con la única excepción de Marbella.

Las 25 áreas urbanas analizadas son Madrid, Barcelona, Valencia, Sevilla, Bilbao, Málaga, Zaragoza, Mallorca, Murcia, Gran Canaria, Granada, Vigo, Santa Cruz de Tenerife, Alicante, Valladolid, A Coruña, Pamplona, Santander, Córdoba, Marbella, San Sebastián, Oviedo, Gijón, Vitoria y Elche. Su elección, según el Banco de España, se debe a que las 25 áreas urbanas de mayor dimensión que tienen la ratio de viviendas turísticas en agosto de 2023 más alta en relación a la última cifra disponible del número de viviendas en alquiler residencial a nivel municipal.

El alquiler vacacional reduce el stock

La semana pasada, el organismo presidido por Pablo Hernández de Cos publicó su 'Informe anual de 2023', en el que dedicó un apartado especial a la vivienda para repasar los problemas que arrastra el mercado residencial y proponer medidas que ayuden a mejorar el acceso a la vivienda.

En el documento, el supervisor financiero cifra en 600.000 el número de viviendas que necesita España hasta 2025 para equilibrar la oferta y la demanda y critica las últimas medidas que ha puesto en marcha el Gobierno en esta materia, como el control a las rentas o la puesta en marcha de los avales ICO para ayudar a jóvenes y familias con menores a comprar un inmueble, al considerar que tendrán consecuencias negativas.

También detalla que los pisos turísticos suponen ya cerca del 10% del tamaño del mercado del alquiler y tienen una ratio estimada en el 1,8% del total de viviendas principales del mercado residencial, con unas 340.000 viviendas. Y menciona al auge del alquiler vacacional en los últimos años como uno de los factores que está reduciendo el stock de viviendas disponibles para arrendar a largo plazo, junto con la aparición de fórmulas como el alquiler temporal o de habitaciones o la nueva regulación, con topes a las rentas o mayor protección a los inquilinos en situaciones de impago.

En este sentido, sostiene que "en el año 2023 se estima un parque agregado de viviendas situado en torno a los 27 millones de unidades, de las que 19,3 millones (un 72 % del total) serían viviendas principales. El resto del stock de viviendas disponibles, unos 7,5 millones, se distribuyen en usos diversos como son las segundas residencias, las viviendas desocupadas, el alquiler turístico o el de temporada. En los últimos años, se observa un menor dinamismo del stock de viviendas nuevas para uso residencial, hecho que habría impulsado una importante conversión de viviendas secundarias en principales. Al mismo tiempo, la aparición de nuevos usos de la vivienda, como el vacacional (tanto en propiedad como en alquiler), y el auge de alternativas como el alquiler de temporada y el de habitaciones contribuirían a un menor crecimiento de la oferta de vivienda residencial en su formato habitual. Las regulaciones recientes que han limitado el alquiler turístico en algunas zonas y las que han aumentado la protección a los inquilinos con menores ingresos podrían contribuir al desplazamiento de la oferta de vivienda a estos usos alternativos. En particular, se observa un rápido crecimiento del peso del alquiler de temporada, con una duración habitual de entre 1 y 11 meses, que presentaría un marco regulatorio más laxo y favorable para los propietarios. En conjunto, el parque de viviendas crece a un ritmo menor que la demanda de sus principales usos".

Sobre la vivienda turística, añade que, a pesar de tener un peso modesto a nivel nacional, "esta actividad se concentra en las principales zonas turísticas, en determinadas áreas urbanas (como Málaga, Marbella, Elche y Palma de Mallorca) y en los distritos céntricos de las grandes ciudades con mayor actividad turística (Barcelona, Madrid, Sevilla y Valencia). De acuerdo con la literatura económica,

aquellos barrios en los que se concentra una mayor presencia de alquiler turístico (que desplaza a la vivienda residencial) experimentan mayores incrementos relativos en los precios de compra y alquiler de vivienda".

El supervisor financiero también recuerda que en algunas zonas de España se están endureciendo las normativas para limitar el auge de las viviendas vacacionales, aunque recomienda analizar en profundidad la cuestión y tener en cuenta el impacto económico que generan.

"Distintas ciudades y CCAA españolas han endurecido las condiciones para el desarrollo del alquiler turístico como actividad económica, si bien existen serias dificultades para garantizar un cumplimiento efectivo de este tipo de normativas. Estas medidas se han justificado por la contribución de estas actividades al alza de los precios en un contexto de escasez de vivienda y problemas de accesibilidad a la misma, así como por las externalidades negativas que el alquiler vacacional podría generar entre los residentes. En sentido opuesto, el alquiler turístico se ha justificado por su posible contribución a la actividad económica y al empleo, en aquellos casos en los que la demanda vacacional no pudiera ser absorbida por el sector profesionalizado (hoteles). En dicho contexto, la aplicación de medidas restrictivas en este ámbito debería considerar un análisis coste-beneficio, que tenga en cuenta no solo el impacto sobre la situación en el mercado de la vivienda sino también los efectos sobre la actividad económica", detalla en este sentido.

Récord de diferencia de precios respecto a las zonas no turísticas

Como mencionamos unas líneas más arriba, el Banco de España afirma que, "de acuerdo con la literatura económica, aquellos barrios en los que se concentra una mayor presencia de alquiler turístico (que desplaza a la vivienda residencial) experimentan mayores incrementos relativos en los precios de compra y alquiler de vivienda". Y así lo afirma también un estudio de CaixaBank Research, que muestra que la brecha de precios entre las localidades turísticas y no turísticas se encuentra en máximos históricos.

Basándose en datos del Ministerio de Vivienda y en sus cifras internas de gasto con tarjeta, el servicio de estudios considera turísticos un total de 64 municipios de toda España, entre los que se encuentran Madrid, Barcelona, Valencia, Málaga, Palma, Alicante o San Sebastián. Y sitúa el precio medio de la vivienda en estas ciudades en 2.943 euros/m2, superando casi en un 75% el promedio del resto del país. Esta brecha registrada en 2023 es la más alta de la serie histórica.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

La vivienda en zonas turísticas es un 75% más cara: la brecha de precios con el resto bate récord

El servicio de estudios de CaixaBank ha analizado el ‘sobreprecio’ de las viviendas que están ubicadas en localidades consideradas como turísticas. Basándose en datos del Ministerio de Vivienda y en sus cifras internas de gasto con tarjeta, considera turísticos un total de 64 municipios de toda España, entre los que se encuentran Madrid, Barcelona, Valencia, Málaga, Palma, Alicante o San Sebastián. El precio medio de la vivienda en estas ciudades se sitúa en 2.943 euros/m2, superando

El Banco de España confirma que el control del precio del alquiler destruye la oferta

El Banco de España ha dedicado un apartado especial a la vivienda en 'Informe anual de 2023'. El supervisor financiero repasa los problemas que arrastra el mercado residencial doméstico, cuántas viviendas serían necesarias para equilibrar la oferta y la demanda y qué propone para mejorar el acceso a la vivienda. Además, explica qué opina sobre las últimas medidas que ha puesto en marcha el Gobierno, como el control a las rentas o la puesta en marcha de los avales ICO para ayudar a jóven