La promoción inmobiliaria alcanzará los 52.000 millones de euros en 2030, frente a los 35.000 millones invertidos en 2024, lo que representa un 48,6% más, según la primera edición del ‘Observatorio de la financiación del sector promotor’ elaborado por Urbanitae y Kpmg.

Según la plataforma española de inversión inmobiliaria y la firma global de servicios profesionales, la financiación alternativa alcanzará entre el 37% y el 40% de la cuota de inversión en el próximo lustro, frente al 30%-32% registrado el año pasado, lo que demuestra el auge de este nuevo protagonista del sector.

En contraposición, las ‘perjudicadas’ son las entidades bancarias que decaerán desde el 56-58% el año pasado hasta el 51-53% previsto para 2030, aunque manteniéndose por encima de la mitad de financiación aportada. Por su parte, el capital aportado directamente por los promotores se mantendrá en la misma línea, en torno al 10% del total de la inversión.

En este sentido, el socio en FS Strategy de KPMG en España, Carlos Cuatrecasas, ha reivindicado durante la presentación del observatorio una mayor compenetración entre la banca tradicional y la financiación alternativa: “El Banco de España cifra el déficit de vivienda actual en 700.000 unidades y las previsiones de crecimiento demográfico es que superemos los 51 millones de habitantes en 2030 según el INE (Instituto Nacional de Estadísticas). Necesitamos cofinanciación de ambos sectores para abastecer esta demanda”

Cuatrecasas también ha hecho hincapié en el auge de la financiación alternativa: “Hace años, los bancos tradicionales representaban el 90% del capital inversor. Esto ha cambiado y es bueno porque aumenta la competitividad. Seguirá aumentando en los próximos años”.

El residencial, mercado por excelencia

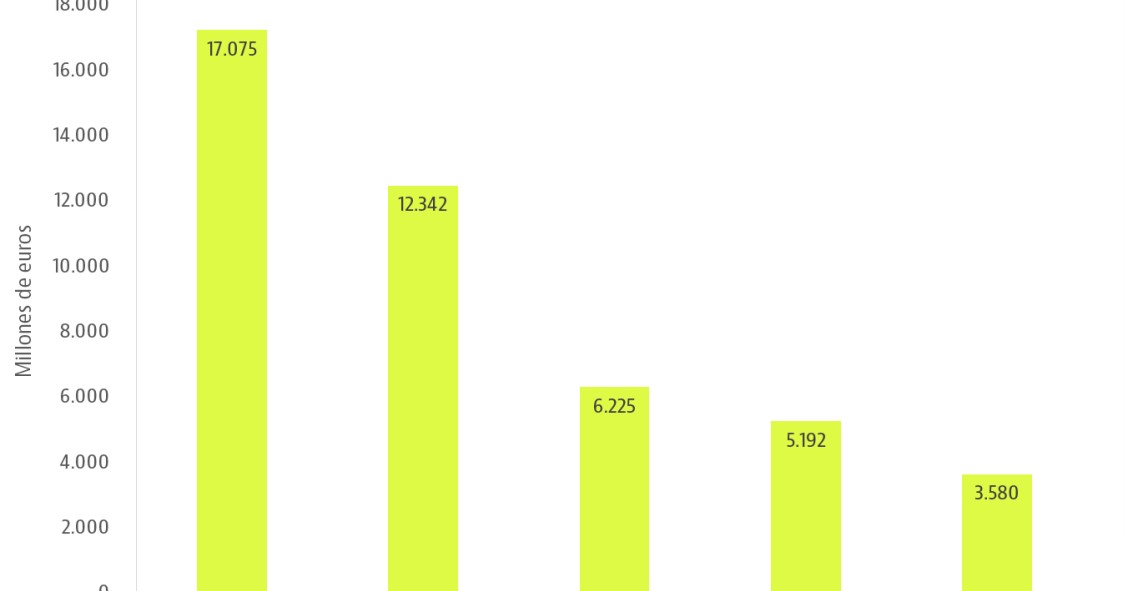

Según los datos del Observatorio, el 88% de los activos actualmente en el mercado inmobiliario se encuentra en mercado residencial, en consecuencia, a una oferta escasa que no puede responder a una alta demanda, tal y como ha asegurado el senior Manager en FS Strategy de KPMG en España, Eduardo Baranda.

Tras ello, encontramos el sector industrial y el comercial, que representan el 31% y 25% de los proyectos, respectivamente. Mientras, la inversión en plazas de parking y en oficinas representan lo mismo, el 19% del total.

Dentro de la promoción inmobiliaria, el ‘build to sell’ es el preferido por los inversores, con el 70% del total de los proyectos, seguidos por el ‘build to suit’ y ‘build to rent’, que representan el 15% y el 9%, respectivamente.

El auge de la financiación alternativa

En este sentido, el senior Lending Manager de Onate, Javier Redondo, ha asegurado que las entidades bancarias tienen capacidad para invertir entre 10.000 y 12.000 millones de euros anuales para levantar entre 50 y 60.000 viviendas cada año. Sin embargo, teniendo en cuenta la falta de vivienda actual, cree que es necesario el papel de la financiación alternativa que, aunque solo alcanza entre el 10 y el 15% de ese negocio, según los datos de Redondo, son “más ágiles”, lo que permite un mayor acceso a la financiación ante un momento de crisis habitacional.

Por su parte, el responsable de negocio promotor de Banco Santander, Francisco Javier Piñeiro, ha advertido que, según los datos de su entidad bancaria, el inicio de las promociones de obra nueva está por debajo de las 100.000 unidades, pese a lo que muestran los visados de obra nueva otorgados cada año.

Piñeiro también ha informado que hay una alta demanda insolvente: “El crecimiento de la demografía española se basa principalmente a la inmigración, que no puede acceder a los precios actuales. Pese a la escasa oferta, solo alcanzamos el 70-80% de promociones vendidas. Tenemos que apostar también por la financiación de promociones asequibles”.

El director de expansión inmobiliaria de RTV, Pau Ramon, ha destacado los riesgos económicos que están provocando los problemas de suelo: “Desde el momento que ponemos el primer euro hasta que comenzamos las obras, transcurren seis años. Actualmente, ya no hay suelo finalista, solo de gestión. Si agilizamos estos trámites y reducimos el riesgo, atraeríamos más inversión en vivienda”.

Sobre ello también ha hablado el director de FS Capital, Asier Uriarte, que ha reconocido que, pese a que la “financiación alternativa va a seguir creciendo y recibiendo muy buenos proyectos, actualmente no es para todos los públicos. Tenemos unos márgenes mayores, y aunque ya hemos financiado proyectos de vivienda y viviendas asequibles, la inestabilidad regulatoria ahuyenta el capital que necesitamos”.

En este sentido, el socio Debt Advisory & Capital Solutions de Arcano, Ignacio Marqués del Pecho, ha afirmado que “cada vez más proyectos de viviendas van a recurrir a la financiación alternativa, incluyendo las promociones asequibles, compitiendo así con las entidades bancarias”. Marqués del Pecho también ha asegurado que la “competencia va a crecer, debido a la necesidad actual de vivienda, lo que va a generar un mercado más competitivo y atractivo para las promotoras”.

Por último, el CEO y fundador de Urbanitae, Diego Bestard, ha resaltado que las rentabilidades anteriores de los ‘equity’ alcanzaban el 12%-14%: “Rentabilidades muy altas con riesgo muy bajo, en parte a los elevados tipos de interés. Sin embargo, en el futuro prevemos que esta descenderá”.

Bestard ha concluido pidiendo una normalización del mercado: “Necesitamos que se estabilicen el precio de los materiales, que se agilice los trámites de suelo y se coordinan las autoridades competentes. Solo así podemos solventar el déficit de vivienda”.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

Por qué se asocia erróneamente a la promoción inmobiliaria con la especulación

Jorge Ginés, secretario general de Asprima, asegura en este artículo que especulador en vivienda es todo organismo público o privado que, teniendo un beneficio o no, 'inflacionan' el precio de la vivienda al dificultar y obstaculizar la creación de más oferta de vivienda. Por tanto, considera que el que no ayuda a poner oferta en el mercado es el verdadero especulador. De esta forma, sale en defensa del sector que representa para poner freno a las acusaciones que se hacen contra los promoto

Estos son los reyes de la promoción inmobiliaria en bolsa en Europa (y ninguno es español)

Las mayores empresas inmobiliarias de Europa con actividad en el negocio promotor exhiben músculo en este ejercicio bursátil. El quinteto de hercúleos gigantes que forman Vonovia, Deutsche Wohnen, Swiss Prime Site, Leg Inmobilien y Castellum llena este año su zurrón bursátil de ganancias que alcanzan hasta el 17%, unos avances que permiten acumular un valor en bolsa de 42.000 millones de euros. Pero no hay ninguna promotora española. Neinor Homes vale en bolsa casi 1.500 millones, tras re

La promoción inmobiliaria superará los 50.000 millones de euros de inversión en 2030, un 43% más que en 2024

La inversión en promoción inmobiliaria en España crecerá un 43% en los próximos cinco años, hasta alcanzar los 50.000 millones de euros en 2030, según el I Observatorio de la financiación del sector promotor, elaborado por Urbanitae y KPMG. El informe refleja que la inversión llegó a los 35.000 millones de euros en 2024, de los que entre un 22% y 24% correspondió a aportaciones de capital, incluyendo tanto el capital de los promotores como el 'equity' de los financiadores alternativos

Casas prefabricadas: guía legal con todo lo que debes saber

Las casas prefabricadas se han convertido en una de las alternativas más atractivas para quienes buscan una vivienda moderna, sostenible y asequible. Sin embargo, antes de lanzarse a comprar una, conviene conocer bien los aspectos legales que las rodea.

Feijóo censura la política de vivienda de Sánchez: "De una España de propietarios dejará una de precarios"

El líder del PP, Alberto Núñez Feijóo, ha censurado en el Congreso la política de vivienda del Gobierno de coalición y ha reprochado a Pedro Sánchez que "llegó a una España de propietarios y dejará una España de precarios". El líder de la oposición ha denunciado el "intervencionismo en las políticas de vivienda", que está generando un aumento generalizado de los precios, de manera que "un sueldo completo ya no da para pagar la hipoteca y la mayoría de jóvenes viven de alquiler c

Para poder comentar debes Acceder con tu cuenta