El precio de la vivienda y el apetito de la banca disparan el importe de las hipotecas a niveles de 2008

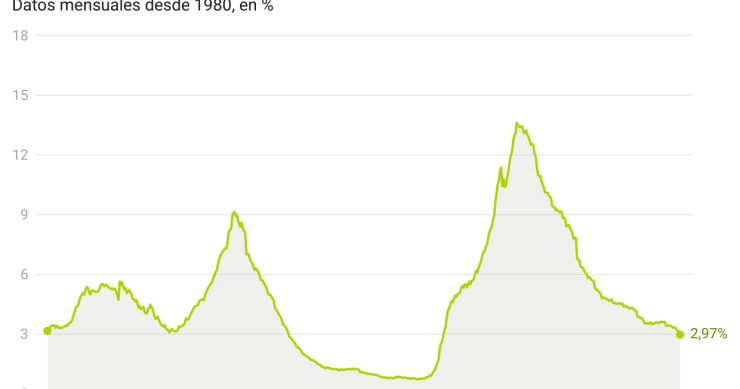

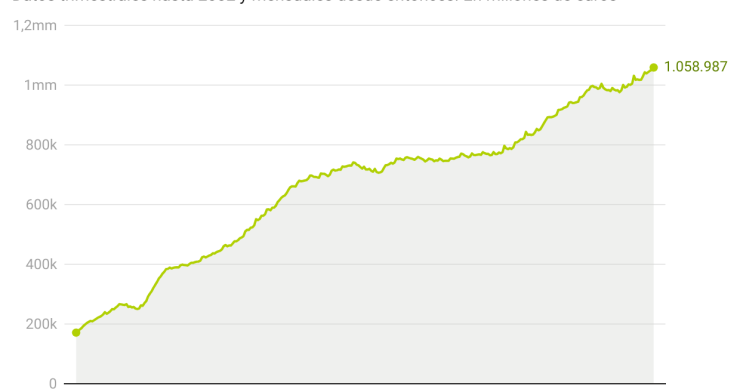

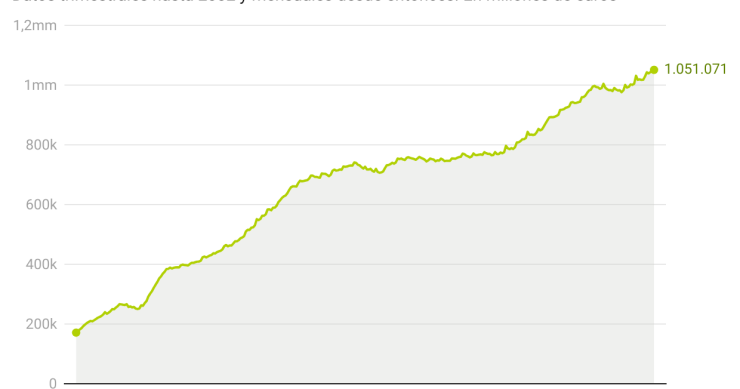

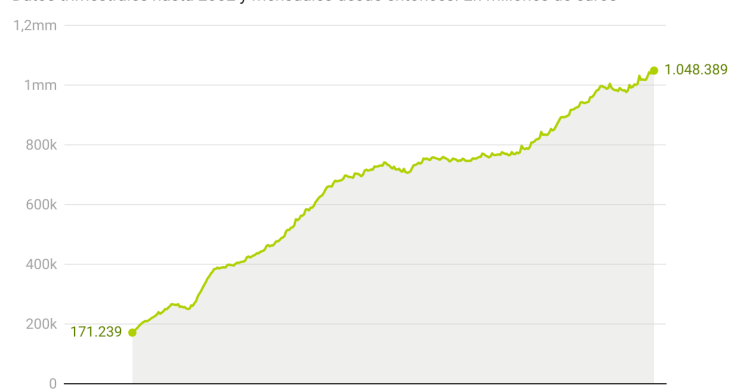

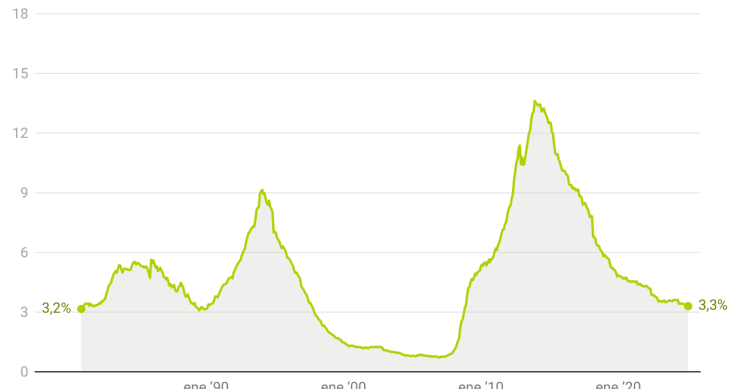

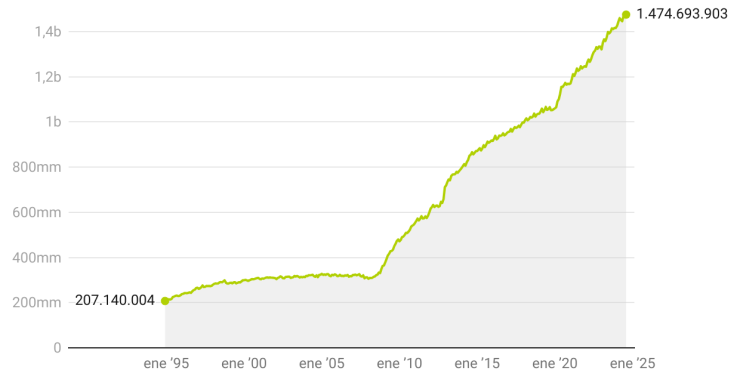

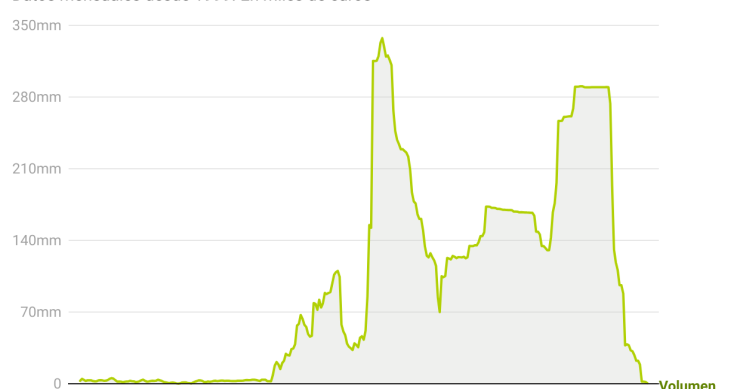

La cuantía de los préstamos para comprar vivienda vuelve a los niveles de la burbuja inmobiliaria. Según los notarios, el importe medio hipotecario ha superado los 170.000 euros en los últimos dos meses, mientras que el promedio de 2025 se acerca ya a los 168.000 euros, marcando máximos desde 2008. Detrás de este impulso se esconden el constante encarecimiento de los inmuebles, el apetito de los bancos por dar más financiación o las medidas destinadas a facilitar la compra a los jóvenes a través de avales. Los expertos descartan que los hogares estén asumiendo un riesgo excesivo gracias a las bajadas de tipos.