"Vendo mi piso y lo tengo al precio medio de la zona pero apenas me llama nadie ¿por qué? ¿qué hago?". Cada vez más vendedores se hacen esta pregunta que desde idealista news vamos a tratar de mostrar de forma gráfica los motivos

El comprador que actualmente merodea el mercado sólamente reacciona a los precios y más en concreto, a los bajos precios. Es un comprador que sabe la situación del mercado y sólo busca oportunidades de compra, inmuebles que estén baratos, que su compra merezca la pena desde el punto de vista económico y que le dejen protegido contra un posible deterioro mayor del mercado inmobiliario. Lo malo, es que la mayoría de los vendedores ofrecen todo lo contrario

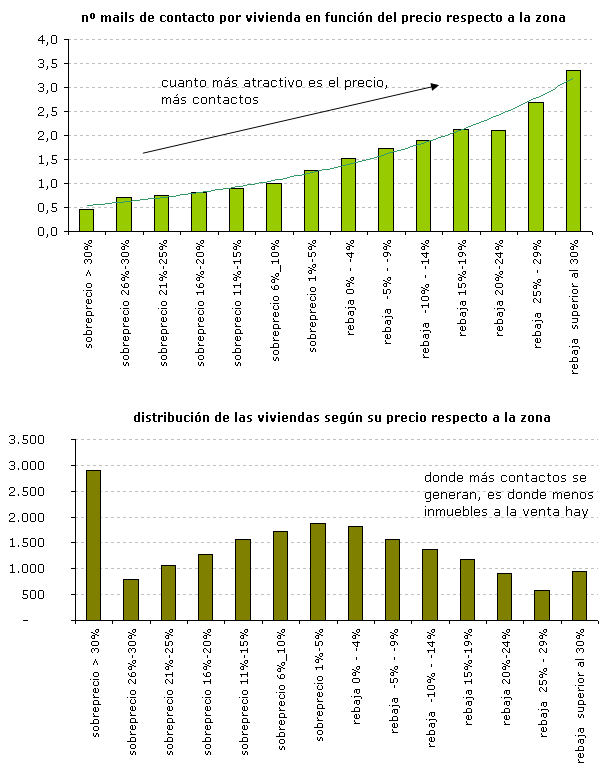

Para comprobarlo hemos realizado un estudio extrayendo varios datos que nos radiografían la oferta y la demanda inmobiliaria actual:

A) hemos medido el número viviendas que hay a la venta en idealista.com en Madrid

B) hemos agrupado esas viviendas en función del sobreprecio o descuento que su precio de venta (en euros/m2) presentaba respecto a su barrio

C) hemos auditado durante un mes el "interés" que ha generado cada vivienda

Nos hemos centrado en los contactos que desde idealista.com se han enviado a cada vendedor vía mail durante un mes y después los hemos agrupado para ver el interés generado por cada conjunto de viviendas. Obviamente, el mail no es la única forma de contactar con el propietario o la agencia, sino que es más frecuente hacerlo por teléfono, pero también hemos controlado las llamadas a determinadas agencias con las que idealista.com colabora y hemos comprobado como las proporciones del mail prácticamente se mantienen en los contactos telefónicos

Nota: análisis realizado para Madrid capital

En los gráficos se muestra claramente como la mayoría de los de los vendedores tienen su vivienda a un precio muy superior (en euros/m2) respecto a su zona. Por otro lado, se observa como el interés de los compradores se centra precisamente en los pisos más baratos, los que se venden a un precio inferior a los de la zona

Es decir, el interés de los compradores por los pisos crece de forma exponencial a medida que el precio del inmueble se vende con más rebaja respecto al precio medio de la zona. En concreto, un vendedor que tenga su casa a un precio un 30% inferior al precio medio de la zona logra siete veces más (un 600% más) de contactos que aquel que lo vende con un sobreprecio del 30%, que le deja fuera del mercado. Igualmente, venderlo al mismo precio que la media merma en aproximadamente un 50% el interés de posibles compradores respecto a una rebaja considerable

En los gráficos se demuestran varias cosas:

1) un buen precio aumenta las posibilidades de vender

Parece obvio, pero nunca está de más demostrarlo matemáticamente, ya que incluso en los últimos meses de sequía de operaciones se llegó a afirmar que los compradores no eran sensibles ni al precio y que daba igual poner un precio u otro, que no se vendía

2) lo importante es el precio, no los descuentos

Los compradores no se dejan impresionar por los descuentos respecto a anteriores valores, sino que conocen los precio de la zona y sólo se dejan "seducir" si realmente es una oportunidad

3) se vende poco

Los compradores y los vendedores están una una situación como la película "no me chilles que no te veo", es decir, la mayoría de los vendedores están posicionados en unos precios que no interesan a los compradores y así es dificil que se produzca la transacción. El 30% de las viviendas más baratas acumulan el 50% de los contactos y son éstas las que antes se venden

4) lo que se vende está por debajo del precio medio

Lo que está al precio medio de la zona no se vende. Idealista.com lleva varios informes señalando que en un mercado bajista como el actual, los precios a los que se venden las casas están sensiblemente por debajo del precio de oferta de los compradores. Era algo que nos han contado en numerosas ocasiones nuestros clientes, quienes afirman que los precios medios de anuncio se suelen rebajar entre 20 y 30% para llegar a un acuerdo. Por todo esto, si vendes una casa y quieres generar más contactos debes intentar posicionarte en donde hay más interés por los compradores, es decir, en la zona derecha de los gráficos donde las viviendas están más baratas que la media de la zona

402 Comentarios:

#163 sábado, 13 Marzo 02:00 anónimo responde a anónimo

Y la solución cual es regalarla?

-------------------------------------------------------------------------------------------------

Si por "regalar", te referes a venderla a 0 euros, la repuesta es no.

Si por "regalar", te refieres a vender a prescios muhco más barato del precio qu llegó a tener en máximo, mi respuesta es "sí".

Yo, harto de no encontrar nada decente por debajo de 2.000 euros metro cuadrado, creo que optaré por comprar un terreno que me ofrecen por 135 € el metro y colocar una casita de madera o prefabricada que con los cimientos mas los acabados puede costar unos 800 € metro mas los 135 del suelo salen unos 1.000 € el metro

Así tendre un terreno de 800 metros a 135 = a 108.000

Casa prefabricada de 75 m x 800 € = 60.000

Licencia obras, ocupación acometidas i notaria = 30.000

Por menos de lo que te piden por un piso viejo a reformar te puedes hacer un chalet.

Pues ... yo tengo un apartamento en venta en una playa de Castellon (Nules)... muy por debajo del precio de venta, y un 30 % por debajo del precio de coste.... y nada de nada! No se vende nada en la zona.

Algunos datos..

Hipoteca media en España: 187.000€

Hipoteca media en Madrid: 257.000€

Sueldo medio en españa (bruto): 20.430€ (14 pagas rondando los 1.200€/mes netos)

Sueldo medio en Madrid (bruto): 24.242€ (14 pagas ronando los 1.390€/mes netos)

Sueldo de un mileurista (bruto): 17.370€ (14 pagas de 1.000€ netos)

Cuota mensual de una hipoteca de 187.000€ al 2% durante 30 años: 691€/mes

Cuota mensual de una hipoteca de 187.000€ al 4,5% durante 30 años: 948€/mes

Cuota mensual de una hipoteca de 257.000€ al 2% durante 30 años: 950€/mes

Cuota mensual de una hipoteca de 257.000€ al 4,5% durante 30 años: 1.302€/mes

35% del sueldo neto medio español, al mes: 420€

35% del sueldo neto medio madrileño, al mes: 487€

35% del sueldo mileurista, al mes: 350€

35% del sueldo neto medio español, anual (14 pagas): 5.880€ (12 cuotas = 490€)

35% del sueldo neto medio madrileño, anual (14 pagas): 6.811€ (12 cuotas = 568€)

35% del sueldo neto mileurista, anual (14 pagas): 4.900€ (12 cuotas = 408€)

35% del suelo neto medio español, en pareja, al mes: 840€

35% del sueldo neto medio madrileño, en pareja, al mes: 974€

35% del sueldo neto mileurista, en pareja, al mes: 700€

Aparte de poner esos datos a grosso modo, para que cada uno saque sus conclusiones, voy a contar mi experiencia particular

Mi pareja y yo estamos a punto de comprar un piso en Valencia. No sé si es un buen momento o no pero, sin entrar en muchos detalles, estamos un poco pillados, y dentro de las circunstancias lo hemos hecho lo mejor que hemos podido.

La casa es grande, aprox. 100m2 utiles, nueva, 2 plazas de garaje, y trastero, en un edificio "de lujo" en, sin entrar en detalles otra vez, una de las mejores ubicaciones que puede haber en Valencia. Sin decir el precio, les cuento que tenemos aproximadamente el 42% del precio total (Piso+garajes+trastero+iva+gastos) que vamos a poner a principio, quitando el iva y los gastos la hipoteca que queremos llega a ser un 63% del precio de la compra. Los dos tenemos sueldos muy por encima de la media española y nada de deuda bancaria. Aun con la crisis y el recelo de los bancos pensabamos que no tendríamos grandes problemas para conseguir la financiacion necesaria.

Pues no, a pesar de nuestra situacion hemos encontrado un problema, un problema que despues de investigar un poco y hablar con mucha gente, he visto que es bastante común: la tasacion. En sept. De 2008 la vivienda (solo la vivienda) que queremos fue tasada en una cantidad 33% por encima del precio de venta que hemos acordado. Por supuesto que sabemos que esa tasacion es una sobrevaloración. Pero imagina nuestra sorpresa cuando, hace unos días, la tasacion que pedimos fue casi un 20% por debajo del precio de venta acordado, con la cual en 18 meses la tasacion de la vivienda cayó un 40%. Ante esa situacion pedimos otras 3 pretasaciones atraves de otros dos bancos que y otra independiente que, en todos los casos rondan con menos de un 5% arriba/abajo el precio previamente acordado, que nos parece justo.

Qué ha pasado? pues igual que hace unos años a los bancos les interesaba inflar las tasaciones de las viviendas, hoy en día para minimizar su riesgo y asegurarse de que la cantidad de dinero prestada siempre se quede muy por debajo del valor del bien hipotecado (han aprendida la leccion...), pues las sociedades de tasacion "independientes" infravaloran las viviendas.

Qué significa? pues que si quieres comprar una vivienda, eso de tener el 20% del precio + 10% de gastos, nada de nada. Calcula que para una vivienda de 200.000€, tasada un 15% por debajo, el banco dará un máximo de 136.000€ de hipoteca, con lo cual el comprador tiene que tener nada menos que 84.000€ ahorrados para poder hacer la compra

Pues me parece genial porque así el precio de la vivienda bajará, cuando tasaban por encima subía y subía.

Como vosotros hay muy poca gente, con ahorros, sin deudas y buenos sueldos. No creo que tengáis problemas para comprar, apretad un poco al vendedor diciendo que el banco os da como máximo esa cantidad. Además en Valencia sobran montones de viviendas.

La vivienda tiene que ser accesible para todo el mundo, como la comida o la sanidad, sea cual sea su situación personal o laboral, no hablo de viviendas de lujo, pero si unas bajan las otras también, es lógico.

Si el valor catastral de mi ätico con plaza de garaje y trastero es de 265.000€,según el notario no puedo escriturar por debajo de ese precio,como es lógico no puedo vender por menos de esa cantidad.Si lo hiciera me vendría una revisión complementaria o tendría que pagar los impuestos de esa cantidad sin haberlos recibido.¿Es lògico?

Si alguién me lo puede aclarar que lo haga.

Con esos dos posts anteriores quería llegar a unas conclusiones:

1) la vivienda en España sigue siendo sobrevalorada, pero tampoco demasiado.

2) a pesar del paro estratosferico, la crisis, y un largo etc, aun hay mucha gente solvente que quiere comprarse una vivienda, por muchos motivos: el alquiler en España es carísimo; muchísimas viviendas, sobre todo las que se construyeron en los años 50-60-70 son de unas calidades y condiciones abismales y la gente quiere mejorar; y la mentalidad española de querer tener casa en propriedad, y que aunque mucha gente no compra con la intención de especular, ve en la vivienda la mejor manera de invertir su dinero.

Pero el problema, como se ha dicho aqui muchas veces, no es que la gente no quiere comprar, es que no puede. Y no puede no sólo porque los precios siguen estando altos, sino tambien porque los bancos, para cubrirse las espaldas, se lo están poniendo muy, pero muy dificil a los posibles compradores.

Dile a los japos que compraron poco después de reventar su burbuja si invirtieron bien su dinero.

Pues lo mismo hijo, piensa que lo que vas a comprar es un gasto, jamás una inversión, la vivienda como inversión en España ha muerto y más a estos precios.

En cuanto a que los alquileres son altos es cierto, pero bajarán y mucho porque no les queda otra que adaptarse a la realidad de los que pueden alquilar, así de simple y más habiendo millones de viviendas vacías.

Por qué no alquiláis con opción a compra y en unos años si el precio se mantiene te deduces lo que has pagado de alquiler y si baja mucho te compras otro.

Pero si compras ten por seguro que vas a perder dinero, cuando compré mi coche también sabía que iba a perder dinero, hoy vale mucho menos que hace 4 años pero lo asumo.

Pues lo mismo.

Pues espero que no te sorprenda que te diga que estoy completamente de acuerdo.

Un piso no es, ahora y a corto/medio plazo, una inversion. Eso lo tengo más claro que el agua. A lo mejor en 15 o 20 años, sí, pero igual en 15 o 20 años los gobernantes de este país se llamarán Mohamed y mustafa, vete tú a saber. No tengo ilusiones, por mucho que me gustaría que lo que voy a comprar hoy mañAna valga más, estoy seguro que el piso va a perder valor en el 2011, el 2012, y si me apuras, el 2013 tambien. Pero no lo estamos comprando para ganar dinero - y como yo hay mucha gente.

A ver, yo no soy español de nacimiento, y nunca he tenido la Manía esa de ver la vivienda como una inversion, aunque en general sí es cierto que a la larga se revaloriza, y hay un dicho en inglés muy antiguo que traducido más o menos dice "compra suelo, porque dios no va a crear más".

Siempre he pensado que básicamente existen dos razones para comprar una vivienda: especular con ella, o usarla. Si el motivo es el primero, apaga y vamonos porque ahora, a no ser que tengas mucha paciencia, no vas a ver beneficios hasta dentro de mucho tiempo. Pero si el motivo es el segundo, caso de mucha gente y caso de casi la totalidad de la demanda que existe hoy en día, pues hay dos criterios a seguir:

1) la vivienda te gusta/cubre tus necesidades?

2) la puedes pagar con relativa comodidad?

Si la respuesta a las dos es "sí" pues no veo el problema de comprar, independientemente de las circunstancias del mercado. Pero vamos es mi modo de ver las cosas

En cuanto a lo que has propuesto, ya he dicho en otro post que estamos un poco pillados, y esa no es una opcion válida para nosotros, aunque lo puede ser para muchas otras personas.

Pero dicho esto, quiero añadir algo: aunque no bajen los precios de los alquileres, es verdad que en la gran mayoría de los casos pagas mas al tener una vivienda en propriedad. Pero segun mi manera de verlo, y te digo eso desde la perspectiva de llevar mas de 10 años viviendo de alquiler, ese plus que pagas se traduce a un plus en tu calidad de vida. En un piso de alquiler nunca vas a hacer la inversion en muebles, o en la casa en sí, que harías con un piso que has comprado.

Para poder comentar debes Acceder con tu cuenta