El banco de España (bde) sacó su látigo contra la banca para que tener los pisos en su balance le cueste más y estimular así la venta de sus viviendas. El organismo anunció una remodelación completa en la forma en la que los bancos deberán afrontar las provisiones y garantías de los créditos morosos, así como de la valoración que deberán ir dando a los pisos cuyas hipotecas sean de dudoso cobro o que vayan entrando en su balance

La valoración deberá ser prudente y con un recorte sustancial. Así, si es una vivienda habitual deberán recortar su valoración en un 20%, si es una vivienda nueva terminada pero sin vender o una segunda residencia, un 40% y si es suelo, un 50%

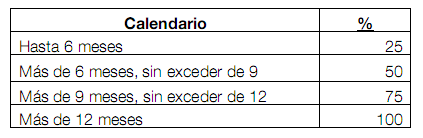

La nueva normativa, sobre la que se lleva especulando mucho tiempo pero que ayer por primera vez el organismo puso en papel, atacaría a varios frentes. El primero, es la cobertura de préstamos morosos. Antes, la banca tenía en algunos casos hasta seis años para provisionar el 100% del préstamo desde que obtenía la calificación de dudoso. Ahora, se rebaja ese calendario y tendrán que ser provisionados al 100% en un máximo de 12 meses

En este punto conviene recordar que provisionar no significa perder dinero, sino "congelar" o apartar un dinero de la cuenta de resultados cuyo fin es cubrir una pérdida en caso de que el crédito no llegase a cobrarse. El nuevo calendario propuesto por el banco de España es el siguiente cuadro

Valorar los pisos y activos inmobiliarios

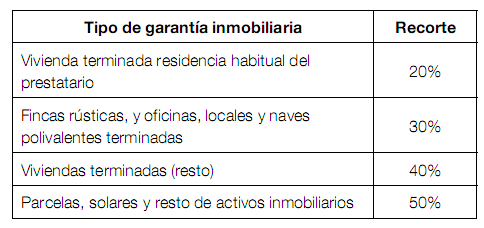

El siguiente punto trata de reconocer cierto valor en los créditos que tienen una garantía inmobiliaria como respaldo o garantía, ya que aunque el crédito no se cobre, siempre hay un activo que puede venderse y minorar la pérdida. Por ello, el banco de España permite reducir la provisión del crédito en función del valor del activo que respalde ese préstamo

Sin embargo, esas valoraciones deberán hacerse de acuerdo con unos criteros. Tal y como explica el banco de España, "se trata, pues, de reconocer el valor de las garantías inmobiliarias, pero aplicando recortes que reflejen tanto la heterogeneidad de las garantías como las distintas posibilidades de movilización de las mismas en el corto plazo"

La siguiente tabla muestra el descuento que deberá tener los bancos y cajas en las valoraciones a la hora de contabilizar dichas garantías. En ella se observa como las primeras residencias tienen un descuento del 20%, las oficinas y locales, un 30%, el resto de viviendas terminadas (nuevas sin vender y/o segunda residencia), un 40% y las parcelas, solares y demás activos inmobiliarios, un 50%

A la hora de calcular el valor desde el que hay que hacer el recorte, el banco de España explica que deberá ser "el menor entre el coste del inmueble que se refleje en la escritura pública o el valor de tasación en el estado actual del inmueble"

Si el piso cae en manos del banco...

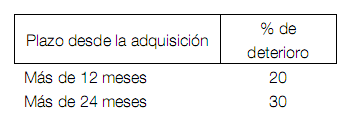

Por último, se modificó el tratamiento de las adquisiciones de activos en pago de deudas, es decir, cuando el banco acepta como pago por una deuda un piso. El organismo busca "establecer algunos principios básicos para la estimación de su deterioro e incentivar la búsqueda de soluciones definitivas para ellos"

Así, desde el mismo momento en que la vivienda entre en el balance del banco, se deberá reconocer un deterioro mínimo del 10%. Posteriormente, como la antigüedad en balance de los activos recibidos en pago de deudas es "un inequívoco indicio de deterioro", su reconocimiento no debe retrasarse y, salvo que las ofertas recibidas indiquen una cantidad superior, no será menor al 20% si lleva un año y al 30% si lleva dos o más años

Impacto

Según el banco de España, el impacto de estas medidas sería de un "ligero incremento de las coberturas en 2010, del 2%, que sería más intenso en 2011 como resultado de los cambios introducidos sobre el tratamiento de los activos adjudicados". De hecho, si se aplicara en 2010 el tratamiento que debe aplicarse en 2011, el impacto resultaría en un incremento de las coberturas cercano al 7%

En cualquier caso, "el efecto del incremento del 2% de las coberturas en 2010 en términos de la cuenta de resultados supondría una reducción en el agregado del resultado antes de impuestos de alrededor del 10%"

Como indica el propio banco de España, con las medidas se busca un tratamiento más real de los créditos y valoraciones inmobiliarias e incentivar que los bancos y cajas busquen una solución definitiva para sus activos inmobiliarios

Noticias relacionadas:

Precios pisos: los expertos descartan un desplome y apuestan por ajuste largo y lento

71 Comentarios:

La revolución, eso es lo que hace falta.

Una metida de mano generalizada a los bancos, para que sepan de qué va la vida de verdad.

Y sus directivos, con responsabilidades, como cualquier profesional que lo hace rematadamente mal.

Quién lo hará?

Los pusilánimes, no.

El problema de la normativa es que el descuento del (20%, 30%, etc.) se aplica sobre el precio de tasación. Puesto que La tasación la controlan los bancos, sólo tienen que re-tasar un 40% por encima y las cuentas vuelven a quedar limpias.

La solución es mucho más sencilla que todo eso. Lo que deberían hacer es obligar los bancos a contabilizar los pisos utilizando su "PRECIO DE CASTASTRO", qUE es más objetivo estable en el tiempo, y, sobre todo, no lo pueden manipular a su antojo. Con esa medida se acabaría la burbuja de una vez por todas.

Faregran, no tienes ni idea¡¡¡

Exactamente, el hay que tocar el sistema de tasación.

La referencia al valor catastral en inmmobilizados o de escritura al conceder hipotecas ajustaria el precio al mundo real de una forma automática.

Es logico que los bancos tengan que rebajar su tasacion de los pisos nuevos que tienen en venta un 40% ya que en su momento los tasaron un 20% por encima para que los promotores-amigos pudieran ejecutar la obra sin poner nada de sus fondos. Asi se ha ido inflando la brubuja desde 2004 al 2007 en que todo se acabo.

Una vez explotada la burbuja los pisos han bajado otro 20% luego la medida del b.d.e. Me parece de lo mas adecuada.

La mayoría de foristas de idealista, hasta ahora recomendaban a los propietarios individuales de pisos que vendieran cuanto antes o llegaría su ruina porque los precios se hundirán. Ahora, además de sabios son tan filántropos que recomiendan a los bancos que bajen cuanto antes los precios de sus pisos, o se arruinarán junto con la economía española.

#19 Jueves, 27 Mayo 17:56 baresytapas dice La caida de los pisos, ademas de evidente es necesaria, ¿Como iban a valer lo que la gente era capaz de pagar por ellos?. El problema no era lo que la gente era capaz de pagar por los pisos, sino que los bancos eran capaces de prestar por los pisos muchísimo más de lo que los prestatarios eran/son capaces de pagar por los mismos en condiciones mínimamente razonables, pero que prestaban basándose en que la vivienda iba a valer cada año un 17% más, lo cuál ha ido siendo verdad.... hasta que ha dejado de serlo. Ahora, muchos prestatarios no pueden pagar su préstamo, y la vivienda vale menos, con lo que tampoco puede venderla y pagar su deuda al banco, ni el banco puede cobrarla. Resultado: cataplum. Postada: y eso que el Euribor y, por tanto, el tipo de interés de los préstamos, es extraordinariamente bajo.

Solución: la deuda de un piso hipotecado se respalda con ese piso y con nada más, como en EEUU.

#20 Jueves, 27 Mayo 18:04 merlin responde a gabacho se te ha olvidado lo de "salud". Salud y saludos a todos.

Estas confundido, vuelve a leerlo y lo comprobaras . Salud

Para poder comentar debes Acceder con tu cuenta