El banco de España (bde) sacó su látigo contra la banca para que tener los pisos en su balance le cueste más y estimular así la venta de sus viviendas. El organismo anunció una remodelación completa en la forma en la que los bancos deberán afrontar las provisiones y garantías de los créditos morosos, así como de la valoración que deberán ir dando a los pisos cuyas hipotecas sean de dudoso cobro o que vayan entrando en su balance

La valoración deberá ser prudente y con un recorte sustancial. Así, si es una vivienda habitual deberán recortar su valoración en un 20%, si es una vivienda nueva terminada pero sin vender o una segunda residencia, un 40% y si es suelo, un 50%

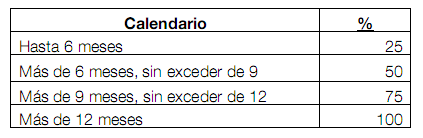

La nueva normativa, sobre la que se lleva especulando mucho tiempo pero que ayer por primera vez el organismo puso en papel, atacaría a varios frentes. El primero, es la cobertura de préstamos morosos. Antes, la banca tenía en algunos casos hasta seis años para provisionar el 100% del préstamo desde que obtenía la calificación de dudoso. Ahora, se rebaja ese calendario y tendrán que ser provisionados al 100% en un máximo de 12 meses

En este punto conviene recordar que provisionar no significa perder dinero, sino "congelar" o apartar un dinero de la cuenta de resultados cuyo fin es cubrir una pérdida en caso de que el crédito no llegase a cobrarse. El nuevo calendario propuesto por el banco de España es el siguiente cuadro

Valorar los pisos y activos inmobiliarios

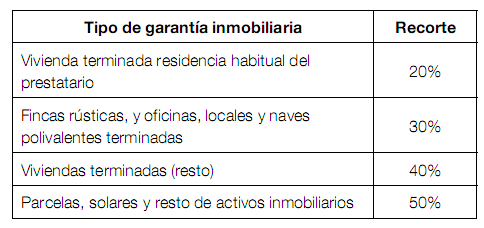

El siguiente punto trata de reconocer cierto valor en los créditos que tienen una garantía inmobiliaria como respaldo o garantía, ya que aunque el crédito no se cobre, siempre hay un activo que puede venderse y minorar la pérdida. Por ello, el banco de España permite reducir la provisión del crédito en función del valor del activo que respalde ese préstamo

Sin embargo, esas valoraciones deberán hacerse de acuerdo con unos criteros. Tal y como explica el banco de España, "se trata, pues, de reconocer el valor de las garantías inmobiliarias, pero aplicando recortes que reflejen tanto la heterogeneidad de las garantías como las distintas posibilidades de movilización de las mismas en el corto plazo"

La siguiente tabla muestra el descuento que deberá tener los bancos y cajas en las valoraciones a la hora de contabilizar dichas garantías. En ella se observa como las primeras residencias tienen un descuento del 20%, las oficinas y locales, un 30%, el resto de viviendas terminadas (nuevas sin vender y/o segunda residencia), un 40% y las parcelas, solares y demás activos inmobiliarios, un 50%

A la hora de calcular el valor desde el que hay que hacer el recorte, el banco de España explica que deberá ser "el menor entre el coste del inmueble que se refleje en la escritura pública o el valor de tasación en el estado actual del inmueble"

Si el piso cae en manos del banco...

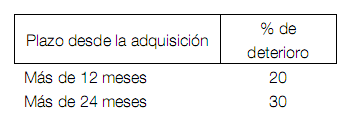

Por último, se modificó el tratamiento de las adquisiciones de activos en pago de deudas, es decir, cuando el banco acepta como pago por una deuda un piso. El organismo busca "establecer algunos principios básicos para la estimación de su deterioro e incentivar la búsqueda de soluciones definitivas para ellos"

Así, desde el mismo momento en que la vivienda entre en el balance del banco, se deberá reconocer un deterioro mínimo del 10%. Posteriormente, como la antigüedad en balance de los activos recibidos en pago de deudas es "un inequívoco indicio de deterioro", su reconocimiento no debe retrasarse y, salvo que las ofertas recibidas indiquen una cantidad superior, no será menor al 20% si lleva un año y al 30% si lleva dos o más años

Impacto

Según el banco de España, el impacto de estas medidas sería de un "ligero incremento de las coberturas en 2010, del 2%, que sería más intenso en 2011 como resultado de los cambios introducidos sobre el tratamiento de los activos adjudicados". De hecho, si se aplicara en 2010 el tratamiento que debe aplicarse en 2011, el impacto resultaría en un incremento de las coberturas cercano al 7%

En cualquier caso, "el efecto del incremento del 2% de las coberturas en 2010 en términos de la cuenta de resultados supondría una reducción en el agregado del resultado antes de impuestos de alrededor del 10%"

Como indica el propio banco de España, con las medidas se busca un tratamiento más real de los créditos y valoraciones inmobiliarias e incentivar que los bancos y cajas busquen una solución definitiva para sus activos inmobiliarios

Noticias relacionadas:

Precios pisos: los expertos descartan un desplome y apuestan por ajuste largo y lento

71 Comentarios:

ZAPATERO EL REY DEL PARO, lA CRISIS, lA MENTIRA Y EL DEPOTISMO

Es que España no está en una crisis, sino en varias. Distintas crisis superponiéndose, potenciándose unas a otras.

• Una crisis económica, sí, la más grave de la etapa constitucional.

• Pero también, y anterior a ésta, una profunda crisis institucional.

• Y por si fuera poco, dominando sobre las dos anteriores, una crisis de valores que se manifiesta en una crisis de la familia, de la Educación, de la idea de dignidad humana, de proyecto común llamado España, de la noción misma del bien común...

España sufre una ofensiva sin precedentes contra las instituciones y los valores nacidos del Pacto constitucional.

La campaña del PSOE y sus aliados ultras, los sindicatos, los autoproclamados “artistas e intelectuales” y la Prensa pro-gubernamental para proteger al juez Baltasar Garzón. Un presidente insensato ha venido a sembrar la cizaña y a reabrir las heridas de los espPuestos a recortar gastos, zapatero podía haber empezado por su propio Gobierno. Sobran ministerios, sobran asesores, sobra incompetencia y sobran parásitos.

Podía haber seguido por las subvenciones y fondos públicos para los sindicatos, los partidos políticos, los cineastas cuyas películas casi nadie ve, las televisiones y radios públicas, las asociaciones de la llamada “memoria histórica”, la energía renovable, la Alianza de Civilizaciones, y para los regímenes dictatoriales, corruptos y populistas como Cuba Venezuela, la Autoridad Palestina...

Puestos a recortar, zapatero podía haber recortado su mandato y convocado elecciones generales ¡Ya! La mayoría de los españoles se lo agradecería de verdad.

ZAPATERO ZPARO HA ROTO LA ECONOMIA Y LA ETICA, dEJANDO UN ESTADO TOTALMENTE QUEBRADO Y DESQUEBRAJADO. ELECCIONES YAAAAAAAAAAA LLEVO ADVIRTIENDOLO CASI TRES AÑoS

Yo creo que se valora en demasia los pisos ya que la mayoria no valen ni la mitad, malas construcciones, malos materiales, malas insonorizaciones, malas terminaciones, es patetico.

Gracias por la respuesta anonimo en cuanto a la ley de liberalización del suelo pero creo que estás equivocado... mira lo siguiente Real Decreto-ley 4/2000, de 23 de junio, de Medidas Urgentes de Liberalización en el Sector Inmobiliario y Transportes. Esta es el decreto ley donde se liberaliza el suelo..... quizás me falta información pero en principio creo que fué el PP el que dio comienzo a esta historia y el psoe y demás partidos no hicieron nada para impedir la tremenda especulación que ocurrio..... ¿Porque? Pues solo hay que leer la prensa para ver quien se ha estado aprovechando de este abuso..... y eso es solo la punta del iceberg. No conozco a nadie que no hable de los "pufos" que sospechan o conocen que se han realizado y se realizan en su ayuntamiento. Otro comentario es para la persona que dice "que preferimos a generalitos que nos guien"........ perdona. NO.... no y 1000 veces no, pero cuidado!!! Eso no significa que la alternativa que tenemos sea mejor..... ¿Que diferencia hay? Al final los politicos en lugar de usar las armas, utilizan un decretazo y a tomar por culo, y si te manifiestas entonces vienen los antidisturbios y se lian a ostias y pelotazos.... y te disuelven...... ¿Cual es la diferencia con un pais como Venezuela? El tio esta robando y enriqueciendo a los suyos..... igual que aqui... el tio dispone sus ideas y las obliga a ejecutar.... igual que aqui... el tio controla los medios de comunicación.... igual que aqui, solo que aqui la prensa esta dividiad en dos sectores... y uno de ellos es el sector financiero que es quien realmente gobierna este pais. En Venezuela la pobreza crece día a día.... igual que aqui.... nadie creia que lo del corralito de Argentina pasaría en España.... esta pasando y peor, pero con una información distorsionada..... dime...... hay tanta diferencia????? Saludos cordiales a todos.... y sin ánimo de crispar, solo de compartir.

El precio de los pisos como maximo en el 90% de los casos no valen mas de 60000€, si alguien paga mas, es porque hay intereses en dinero negro o desgravaciones de hipoteca de esta forma cada año recuperas el precio de la hipoteca anualmente, porque si no, no entiendo ni me creo lo de las hipotecas de 200000€ por ejemplo a pagar en 30 años a mileuristas, es imposible que una pareja ganando 2000€ puedan pagar un piso de esos precios que se hablan, yo siempre he tenido piso de propiedad y ni por asomo valia estos precios ni tampoco lo valen ahora, aqui se ha movido mucho dinero dinero de por medio, porque los bancos si una cosa no son es ser tontos.

Es muy sencillo. Los bancos se han quedado con los inmuebles hiptecados, adquiriendolos en segunda subasta, al 50 % del valor de la hipoteca. Y sus clientes siguen adeudandoles como morosos el otro 50 %. Es decir, si les dan la posibilidad de tasarlos a un valor superior al 50 % el banco de España les esta permitiendo a los bancos incrementar sus ganancias, ya que lo que adquirieron al 50 % lo valoraran en más. Por otro lado, seguiran teniendo deudores de por vida por el 50 % restante. A mi juicio, les estan dando la oportunidad de engrosar sus patrimonios, además de lo que hayan recibido como subvenciones del estado. Lo mas justo, es que el banco de España publique que bancos han recibido subvenciones, y si se tienen que caer, que se caigan; y no que se siga permitiendo a sus malos directivos disponer como se les antoje del dinero de los ahorristas....

Acabo de ver en telemadrid "la ley del silencio" terrible ejemplo de cómo alguien -elia kazan- intenta justificar una gran indignidad personal dando la vuelta a los hechos.

Y sirve a la historia (como verdad, opinión, convicción, realidad), a su pesar.

No es un caso edificante. El director creía estar haciendo justo lo contrario de lo que la película expresa. Su obra habla contra él. Miente y es desmentido por su propia obra, a la luz de la criba del tiempo.

Júzguese (tras sacar ejemplos, analogías).

No comprar, el precio de la vivienda esta a punto de desplomarse...si no compras aceleraras el proceso...pasarlo!!!

Pero al final, ¿Los pisos van a bajar? Llevo esperando 5 años, ya tengo 32 y se me va la vida mientras me forro por no comprar caro.

Y digo,..............si las tasadoras se han equivocadao o mentido,.............¿No tienen un seguro de responsabilidad civil?, Pues que apechuguen.

UN arquitecto si se equivoca o miente lo meten en pleito y un aparejador tambien, pues ya va siendo hora que toquen a los intocables.

El gobierno comunista de zapatero ha hundido el precio de los pisos con su ley confiscatoria de suelo y su plan de vpo. No saldremos de la crisis hasta que se derogue la ley de suelo íntegramente y se prohiban por ley las viviendas de protección oficial.

Para poder comentar debes Acceder con tu cuenta