La caída de los precios de la vivienda ha provocado que algunos inversores se planteen la opción de comprar una casa para alquilar. Sin embargo, muchos rehúyen esta fórmula porque al echar cuentas muchos ven que por alquilar una vivienda obtienen una rentabilidad semejante a la que obtendrían con un simple depósito de alta rentabilidad, que actualmente están tan de moda en la banca al estar cerradas otras vías de financiación

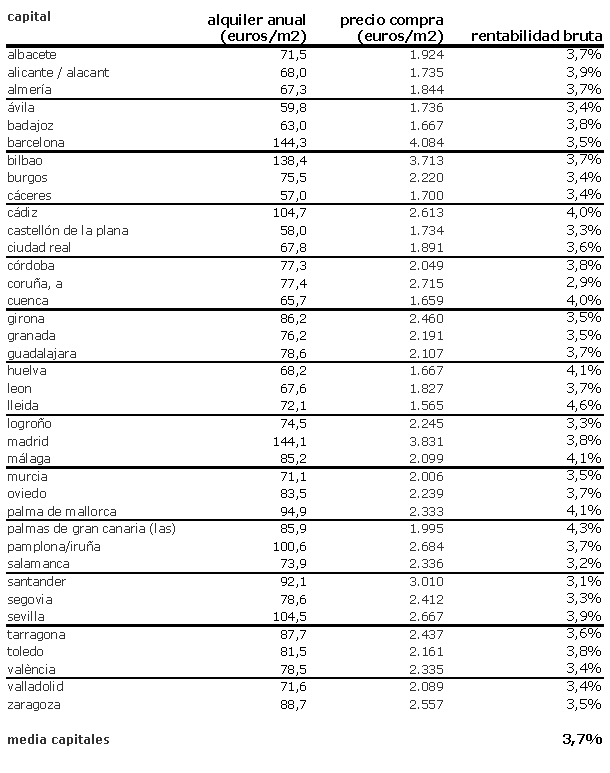

La rentabilidad anual bruta por alquilar una casa en España (Resultado de calcular el porcentaje de los ingresos anuales por alquiler entre el precio total de la casa) es del 3,7% (ver rentabilidades para Madrid ciudad y para Barcelona ciudad). Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento

Si cualquier persona recorre varias sucursales bancarias en busca de un producto de inversión verá que aunque los tipos de interés oficiales están en el 1%, hay alrededor de una docena de bancos (como por ejemplo openbank, activobank, banco Valencia, banco pastor, caixa Galicia, ibanesto o banco popular, entre otros) que están ofreciendo depósitos entre 12 y 24 meses con rentabilidades anuales de entre el 3,5% y 4%

Entonces, ¿qué sentido tiene comprar actualmente para alquilar? a priori escaso y es por ello que los expertos señalan que la demanda de los inversores está desaparecida en combate y contribuye a que haya cifras bajas en las compraventas de pisos. Y es que no sólo los depósitos, sino que las letras, bonos y obligaciones del tesoro ofrecen también rendimientos notables por la tensión de liquidez mundial. Así, según las últimas subastas, España ofrece un 3,31% en los bonos a 3 años, un 3,65% en los bonos a 5 años y un 4,86% en las obligaciones a 10 años

La fiscalidad de ambos es algo diferente y también debe ser consultada antes de decantarse por una u otra opción, ya que sobre las plusvalías o ingresos puede tenerse que tributar desde el 0% al 21% (consultar fiscalidad de depósitos y/o bonos y fiscalidad de alquiler de vivienda)

¿Qué hacer?

La rentabilidad actual de las viviendas en España, aunque ha subido unas décimas recientemente por la caída de los precios de venta, es aún baja si la comparamos con otras ciudades como roma (5%) o tokio (5,7%). Por lo tanto, la respuesta es sencilla, habrá que buscar inmuebles que nos aporten una rentabilidad más atractiva a la media actual. Por poner un ejemplo, los grandes fondos inmobiliarios exigen al menos un 5,5% ó 6% asegurado para comprar oficinas en las zonas más destacadas de Madrid, según el último informe de jones lang lasalle

Por lo tanto hay que aspirar a inmuebles que ofrezcan dicho rendimiento mediante varias vías

1) pisos con precios de venta atractivos

Conseguir un buen precio de venta es primordial si queremos tener un inmueble rentable. Así, si pensamos que podremos obtener 700 euros al mes (8.400 euros al año) mediante el alquiler, y queremos optar a un interés del 6% no deberemos pagar más allá de 140.000 euros por ese inmueble. A priori, no parece fácil, pero es que en el mercado inmobiliario actual no hay muchas oportunidades y por eso habrá que buscar y rebuscar si queremos una operación rentable ya que además debemos cubrir el riesgo de posible devaluación del inmueble. Para inversores menos exigentes se podría intentar obtener un 5%, que equivaldría a pagar 168.000 euros por la vivienda

2) ver zonas más rentables

Dentro de una gran ciudad, donde tendremos más posibilidades de alquilar la casa, hay zonas más y menos rentables para alquilar. Aquí no hay que confundir zonas más rentables con zonas con más posibilidades para alquilar. Es decir, por ejemplo en Madrid, aunque todos sabemos que las zonas con más demanda son centro, moncloa, chamartin o barrio Salamanca, las zonas más rentables de la capital son puente de vallecas (4,9%), usera (4,5%)o villaverde (4,6%). La razón es que en esas zonas los precios de venta son más asequibles y aunque se cobre algo menos por alquilarlas supone una mayor rentabilidad. Como en toda inversión, rentabilidad y riesgo van unidos. Así, como alquilar un piso en vallecas es a priori más arriesgado que hacerlo en barrio Salamanca (impagos, paro, menor demanda), también ofrece más rentabilidad. En Barcelona, los distritos más rentables son ciutat vella y niu barris, con rendimientos superiores al 4%

3) pisos con alto precio son menos rentables

Cuanto mayor precio tiene un piso, menos rentable es. Las viviendas de elevado coste son menos rentables que las de escaso coste. De hecho, en chalets enormes incluso se pueden ver rentabilidades tan ridículas como el 2%. Por ello, si se quiere comprar una casa para alquilar es mejor centrarse en pisos asequibles

4) perspectivas de mejora de precios

En las circunstancias actuales invertir con vistas a obtener un alto rendimiento con su venta en el corto plazo es dificil. Sin embargo, para inversores a largo plazo que piensen que el mercado actual ofrece un buen precio de entrada, la perspectiva de mejoras de precios deberá ser también tenida en cuenta. Y, ¿qué viviendas subirán más cuando llegue la recuperación?. Si nos atenemos a lo visto en estados unidos, las zonas con mayores caídas de precios fueron después las que vivieron mayores rebotes de precios, aunque fueron las mejores zonas donde hubo una mayor mejoría de compras

91 Comentarios:

#7 es un poco lioso de explicar la fiscalidad de las plusvalías y el del alquiler de vivienda porque tiene varios supuestos y límites, pero me parece acertada tu precisión y añadimos al menos dos links para que los interesados consulten cada tema

Yo creo que el precio del alquiler es el correcto y la rentabilidad por alquiler tambien lo es, si los precios de compra se sinceraran. Mientras un plazo fijo es mucho más redituable.

El pp con la que está cayendo solo un 6% de ventaja sobre el psoe Mariano, en 1 año estás otra vez enel barro,date el piro los fachas no te quieren, dónde estás ahora ? como todo son buenas noticias --el paro baja nuevamente,--- no hay un dios que encuentre nada en la playa todo lleno,---- visita de la mujer de Obama, ---cada vez más terroristas en la carcel, --- el ibex por las nubes---el consumo subiendo--- los bancos españoles en la cima--- tu discurso catastrofista ya no te vale todo mentira, pitufo Mariano haz la maleta y vete a registrar solares.

El pp con la que está cayendo solo un 6% de ventaja sobre el psoe Mariano, en 1 año estás otra vez enel barro,date el piro los fachas no te quieren, dónde estás ahora ? como todo son buenas noticias --el paro baja nuevamente,--- no hay un dios que encuentre nada en la playa todo lleno,---- visita de la mujer de Obama, ---cada vez más terroristas en la carcel, --- el ibex por las nubes---el consumo subiendo--- los bancos españoles en la cima--- tu discurso catastrofista ya no te vale todo mentira, pitufo Mariano haz la maleta y vete a registrar solares.

Tranqui colega, que todavia tienes "esperanza" de que tu bien amado inutil pueda revalidar, tranquilidad en esos nervios

Anda cogete tu bandera tricolor y date una vuelta por el inem y les cuentas lo de la sra Obama, pero no te acerques mucho a la cola

Si es que no puede ser el alzheimer hace estragos

Hijo, deja ya el ordenador de tu hermana y tomaté la medicación.....

¿Que tiene que ver Mariano Rajoy con todo esto? Estamos hablando de precios y rentabilidades de las viviendas para alquilar, despues de 6 años de gobierno de zapatero.

¿Cuando vias los progres a dejar de echarle la culpa al centro derecha de todas las desgracias que vosotros mismos habeis creado?

Desde que aparecio zapatero en nuestra vida y creo el ministerio de la vivienda me puse a temblar.

Y asi ha sido, se empeño en hundir el mercado inmobiliario en todas sus facetas y lo ha conseguido. ¡ El muy listo!

¿Que tiene que ver Mariano Rajoy con todo esto? Estamos hablando de precios y rentabilidades de las viviendas para alquilar, despues de 6 años de gobierno de zapatero.

¿Cuando vias los progres a dejar de echarle la culpa al centro derecha de todas las desgracias que vosotros mismos habeis creado?

Desde que aparecio zapatero en nuestra vida y creo el ministerio de la vivienda me puse a temblar.

Y asi ha sido, se empeño en hundir el mercado inmobiliario en todas sus facetas y lo ha conseguido. ¡ El muy listo!

-----------------------------------------

Estos inutiles tienen la fijacion mental de los acomplejados, la culpa siempre la tienen los demas, pero eso si ellos quieren el poder para llevarselo crudo

Hoy mismo salta la noticia de que el pp hace una propuesta en defensa de la fiesta de los toros, el psoe vota en contra

Esto crea riqueza???? Con ese olfato para los negocios el psoe vota en contra

¿Se paran a pensar en el daño a las ganaderias andaluzas, extremeñas, etc? Y que les importa a ellos

Cuanto dinero se mueve con el toro, con el turismo que trae el toro, con las imnumerables corridas que se celebran en todos los pueblos de España

Cuantos puestos de trabajo generan los toros???

Que mas da, en 10 años la culpa de esto la tendra el pp, ellos son irresponsables para todo

En Melilla, no hay crisis, la ultima mentira, otra mas, y sigue y sigue....

Moraleja, para vivir tú cómprate un piso en el centro de Madrid o alquila una casa grande porque salen más baratas

Para alquilar a otros, compra una casa barata en un barrio normalucho. Cada euro que metas rendirá mucho más

El mercado de alquiler ahora está seco para inversores pq el banco te da más por tu dinero

Hay una parte del artículo que me parece interesante. Si los profesionales (grandes fondos de inversión y family offices) piden rendimientos del 5 o 6% para comprar, por qué defendemos que los miserables 3,5-4% que se dan en el alquiler de viviendas son aceptables?

Jajajajajajajajajajajajajajajajajajajajajajajajaj hace unos diaas estuve en el notario firmando un piso que he comprado en Madrid con unos ahorrillos que tenía y una hipoteca pequeña 80000 euros, lo he publicado para alquilar en 750 euros y me lo quitan de las manos, además través de la comundad de Madrid me regalan el seguro de protección de pagos menudo chollo, co los 750 euros pago los 350 de hipoteca, la comunidad y me sobran otros 300 jajajajajajajajajajajajajaj eso si que es rentabilidad y además en unos años el piso pagado por los inquilinos jajajajajajajajajaj todo lo demás son milongas.

Si los inquilinos son morosos el seguro que no me cuesta un duro me paga durante 1 año jajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajajaj

Por cierto el piso hace año y medio costaba 90000 euros más jajajajajajajajajajajajajaj en este foro lo único que hay son pringaos que no tienen donde caerse muertos y no tienen ni un euro jajajajajajajajajajajajajajajajajaj

Algunos podemos comprar, pero lo haremos cuando sea el momento.

Pareces un gran capitán ... ya veremos que opinas cuando veas que dentro de 5 años tu "inversión" cada día sigue valiendo menos. A disfrutar el ladrillo

Para poder comentar debes Acceder con tu cuenta