La caída de los precios de la vivienda ha provocado que algunos inversores se planteen la opción de comprar una casa para alquilar. Sin embargo, muchos rehúyen esta fórmula porque al echar cuentas muchos ven que por alquilar una vivienda obtienen una rentabilidad semejante a la que obtendrían con un simple depósito de alta rentabilidad, que actualmente están tan de moda en la banca al estar cerradas otras vías de financiación

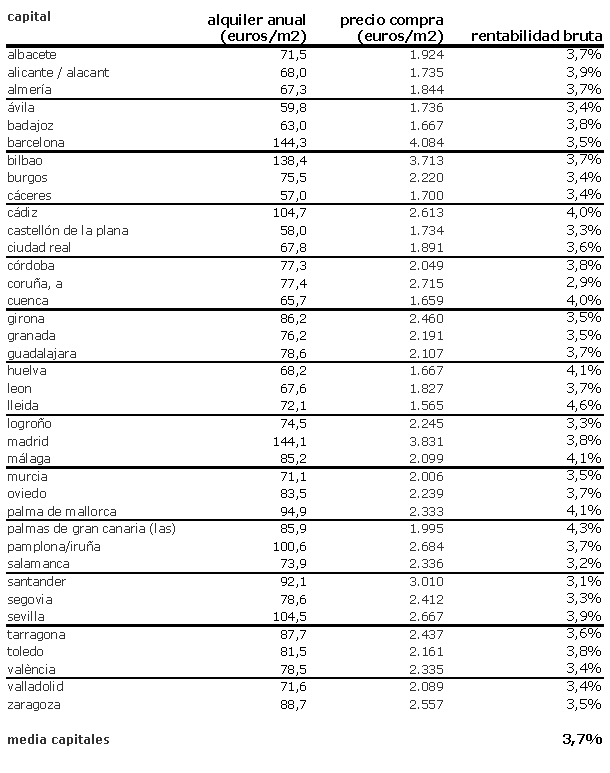

La rentabilidad anual bruta por alquilar una casa en España (Resultado de calcular el porcentaje de los ingresos anuales por alquiler entre el precio total de la casa) es del 3,7% (ver rentabilidades para Madrid ciudad y para Barcelona ciudad). Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento

Si cualquier persona recorre varias sucursales bancarias en busca de un producto de inversión verá que aunque los tipos de interés oficiales están en el 1%, hay alrededor de una docena de bancos (como por ejemplo openbank, activobank, banco Valencia, banco pastor, caixa Galicia, ibanesto o banco popular, entre otros) que están ofreciendo depósitos entre 12 y 24 meses con rentabilidades anuales de entre el 3,5% y 4%

Entonces, ¿qué sentido tiene comprar actualmente para alquilar? a priori escaso y es por ello que los expertos señalan que la demanda de los inversores está desaparecida en combate y contribuye a que haya cifras bajas en las compraventas de pisos. Y es que no sólo los depósitos, sino que las letras, bonos y obligaciones del tesoro ofrecen también rendimientos notables por la tensión de liquidez mundial. Así, según las últimas subastas, España ofrece un 3,31% en los bonos a 3 años, un 3,65% en los bonos a 5 años y un 4,86% en las obligaciones a 10 años

La fiscalidad de ambos es algo diferente y también debe ser consultada antes de decantarse por una u otra opción, ya que sobre las plusvalías o ingresos puede tenerse que tributar desde el 0% al 21% (consultar fiscalidad de depósitos y/o bonos y fiscalidad de alquiler de vivienda)

¿Qué hacer?

La rentabilidad actual de las viviendas en España, aunque ha subido unas décimas recientemente por la caída de los precios de venta, es aún baja si la comparamos con otras ciudades como roma (5%) o tokio (5,7%). Por lo tanto, la respuesta es sencilla, habrá que buscar inmuebles que nos aporten una rentabilidad más atractiva a la media actual. Por poner un ejemplo, los grandes fondos inmobiliarios exigen al menos un 5,5% ó 6% asegurado para comprar oficinas en las zonas más destacadas de Madrid, según el último informe de jones lang lasalle

Por lo tanto hay que aspirar a inmuebles que ofrezcan dicho rendimiento mediante varias vías

1) pisos con precios de venta atractivos

Conseguir un buen precio de venta es primordial si queremos tener un inmueble rentable. Así, si pensamos que podremos obtener 700 euros al mes (8.400 euros al año) mediante el alquiler, y queremos optar a un interés del 6% no deberemos pagar más allá de 140.000 euros por ese inmueble. A priori, no parece fácil, pero es que en el mercado inmobiliario actual no hay muchas oportunidades y por eso habrá que buscar y rebuscar si queremos una operación rentable ya que además debemos cubrir el riesgo de posible devaluación del inmueble. Para inversores menos exigentes se podría intentar obtener un 5%, que equivaldría a pagar 168.000 euros por la vivienda

2) ver zonas más rentables

Dentro de una gran ciudad, donde tendremos más posibilidades de alquilar la casa, hay zonas más y menos rentables para alquilar. Aquí no hay que confundir zonas más rentables con zonas con más posibilidades para alquilar. Es decir, por ejemplo en Madrid, aunque todos sabemos que las zonas con más demanda son centro, moncloa, chamartin o barrio Salamanca, las zonas más rentables de la capital son puente de vallecas (4,9%), usera (4,5%)o villaverde (4,6%). La razón es que en esas zonas los precios de venta son más asequibles y aunque se cobre algo menos por alquilarlas supone una mayor rentabilidad. Como en toda inversión, rentabilidad y riesgo van unidos. Así, como alquilar un piso en vallecas es a priori más arriesgado que hacerlo en barrio Salamanca (impagos, paro, menor demanda), también ofrece más rentabilidad. En Barcelona, los distritos más rentables son ciutat vella y niu barris, con rendimientos superiores al 4%

3) pisos con alto precio son menos rentables

Cuanto mayor precio tiene un piso, menos rentable es. Las viviendas de elevado coste son menos rentables que las de escaso coste. De hecho, en chalets enormes incluso se pueden ver rentabilidades tan ridículas como el 2%. Por ello, si se quiere comprar una casa para alquilar es mejor centrarse en pisos asequibles

4) perspectivas de mejora de precios

En las circunstancias actuales invertir con vistas a obtener un alto rendimiento con su venta en el corto plazo es dificil. Sin embargo, para inversores a largo plazo que piensen que el mercado actual ofrece un buen precio de entrada, la perspectiva de mejoras de precios deberá ser también tenida en cuenta. Y, ¿qué viviendas subirán más cuando llegue la recuperación?. Si nos atenemos a lo visto en estados unidos, las zonas con mayores caídas de precios fueron después las que vivieron mayores rebotes de precios, aunque fueron las mejores zonas donde hubo una mayor mejoría de compras

91 Comentarios:

Efectivamente, alguno hay. Pero cuando se analizan todas las condiciones yo al menos llego a la conclusión de que la mayoría no me interesan, por motivos personales. Por ejemplo, no me fío de los de las cajas de ahorro. Tampoco me gusta la exigencia de mejorar la posición o incrementar la inversión total y remitirse a una determinada fecha para valorarlo; los plazos que suelen manejar a este respecto son demasiado largos para mi gusto.

Tengo contratado alguno por estar libre de otras obligaciones y ofrecer ventanas de salida anticipada sin penalización. Pienso que estamos en una época en que es preferible no intentar maximizar los beneficios a toda costa porque el riesgo en general es alto. Otra cosa, a mi modo de ver, es que conscientemente se decida asumir un cierto riesgo. Habrá quien diga que considerar arriesgado un depósito bancario denota una visión excesivamente conservadora, pero yo no creo que lo que estamos viviendo permita hacerse grandes ilusiones.

Mientras tengas acceso a tu dinero bien, pero si en una de esas vueltas raras que da la vida, te cortan el acceso a tu pasta a lo argentino, ese 4% menos impuestos te va a dar mas de una mala noche y la verdad por +-265€ mes de un inmobilizado de 100 000€ , no creo que merezca la pena, es preferible tener algo tangible , piedras preciosas (no confundir con joyas) , inmuebles (sobre todo en nuestra cultura) y no papelitos del banco, que ni tan siquiera son papel moneda, quitate las orejeras , inspira hondo y hazte bien las cuentas, que a lo mejor descubres que tu propio obcecamiento , te esta jugando una mala pasada . Salud pd las cuentas no son exactas son sobre la marcha , pero no son muy lejanas a la realidad

Hola merlín, estoy bastante de acuerdo en lo referente al riesgo (en los inmuebles, no, como ya se sabe).

Parece que hay cosas que nunca van a suceder, que son inconcebibles, hasta que suceden y entonces el cielo se derrumba sobre las cabezas. Yo también soy partidario de tener previstas las hipótesis peores.

El otro día diste tu correo pero no lo encontré o se me pasó. lo buscaré de nuevo. Un saludo.

No obstante mi primera opinión se refería a la comparación entre inversión en vivienda para alquilar y depósitos bancarios y argumentaba que los plazos de una y otra son totalmente distintos porque la rentabilidad de los depósitos es variable a medio plazo. En los últimos tres años ha habido varias fases en que la rentabilidad de los depósitos ha sido ridícula.

En suma, no me parece fácil o factible comparar ambos tipos de inversiones.

Lo cual no significa que esté a favor de la inversión en vivienda para alquilar. Con un exceso de oferta descomunal en el mercado de la vivienda, tanto para compra como para alquiler, conseguir rentabilidad no debe ser nada fácil.

En realidad me parece que el artículo se refiere más bien a "la pata que ya está metida" y no se sabe cómo sacar. Los que compraron vivienda por uno u otro motivo y ahora sufren la indigestión.

Y en ese sentido el mensaje implícito que transmite es: vende aunque sea con menores beneficios o incluso con pérdidas, porque la alternativa del alquiler no es rentable. O sea, lo que diría una especie de psiquiatra financiero -profesión a descubrir o explotar- que ayudase a recomponer la vida previo psicoanálisis de lo que no se quiere reconocer ni aun en la intimidad de la consciencia.

Hierofante, pues si no te gusta una caja, el bono a 10 años al 4,86% y con cero vinculación. Ofertas hay las que quieras

#20, un 9% de rentabilidad. Muy buena operación, vamos ni en bogotá

La pena es q no me lo creo, pero si es verdad, olé tus eggs

Yo lo tengo en el santander a un 4% a un año, solo tengo domiciliada la nómina, tres recibos y un seguro de hogar, nada más, años atrás se podía sacar un 6%, estoy de acuerdo con kike, el dinero hay que moverlo, que si traes dinero nuevo los intereses cambian y mucho.

-Para conseguir rendimientos superiores al del alquiler son depósitos a 24 meses...

-Luego habría que añadir los impuestos que tienes que pagar por tener ese capital

-Y la ilusión de tener casa no tiene precio

Pero bueno hay argumentos para todos

La cosa esta muy maaaaaaaala hay mucho turismo de las cuatros (p) : piso- pipas- paseo y pizza.

La cosa esta muy maaaaaaaala hay mucho turismo de las cuatros (p) : piso- pipas- paseo y pizza.

_............_____________.........._________

Y playa, sólo con el bronceador, si se estiran, cervecitas de lata y algunas patatillas de menos de un euro al pakistaní de turno y ale, a hacer el día....

Para poder comentar debes Acceder con tu cuenta