La caída de los precios de la vivienda ha provocado que algunos inversores se planteen la opción de comprar una casa para alquilar. Sin embargo, muchos rehúyen esta fórmula porque al echar cuentas muchos ven que por alquilar una vivienda obtienen una rentabilidad semejante a la que obtendrían con un simple depósito de alta rentabilidad, que actualmente están tan de moda en la banca al estar cerradas otras vías de financiación

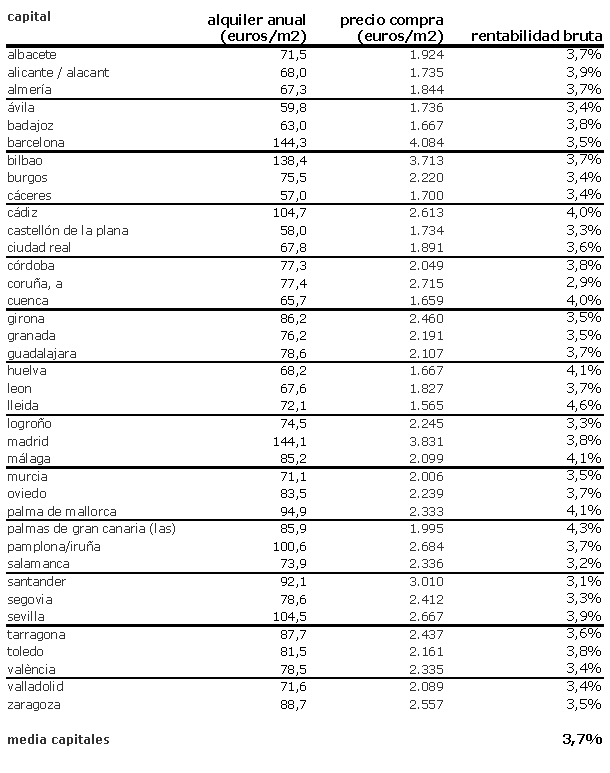

La rentabilidad anual bruta por alquilar una casa en España (Resultado de calcular el porcentaje de los ingresos anuales por alquiler entre el precio total de la casa) es del 3,7% (ver rentabilidades para Madrid ciudad y para Barcelona ciudad). Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento

Si cualquier persona recorre varias sucursales bancarias en busca de un producto de inversión verá que aunque los tipos de interés oficiales están en el 1%, hay alrededor de una docena de bancos (como por ejemplo openbank, activobank, banco Valencia, banco pastor, caixa Galicia, ibanesto o banco popular, entre otros) que están ofreciendo depósitos entre 12 y 24 meses con rentabilidades anuales de entre el 3,5% y 4%

Entonces, ¿qué sentido tiene comprar actualmente para alquilar? a priori escaso y es por ello que los expertos señalan que la demanda de los inversores está desaparecida en combate y contribuye a que haya cifras bajas en las compraventas de pisos. Y es que no sólo los depósitos, sino que las letras, bonos y obligaciones del tesoro ofrecen también rendimientos notables por la tensión de liquidez mundial. Así, según las últimas subastas, España ofrece un 3,31% en los bonos a 3 años, un 3,65% en los bonos a 5 años y un 4,86% en las obligaciones a 10 años

La fiscalidad de ambos es algo diferente y también debe ser consultada antes de decantarse por una u otra opción, ya que sobre las plusvalías o ingresos puede tenerse que tributar desde el 0% al 21% (consultar fiscalidad de depósitos y/o bonos y fiscalidad de alquiler de vivienda)

¿Qué hacer?

La rentabilidad actual de las viviendas en España, aunque ha subido unas décimas recientemente por la caída de los precios de venta, es aún baja si la comparamos con otras ciudades como roma (5%) o tokio (5,7%). Por lo tanto, la respuesta es sencilla, habrá que buscar inmuebles que nos aporten una rentabilidad más atractiva a la media actual. Por poner un ejemplo, los grandes fondos inmobiliarios exigen al menos un 5,5% ó 6% asegurado para comprar oficinas en las zonas más destacadas de Madrid, según el último informe de jones lang lasalle

Por lo tanto hay que aspirar a inmuebles que ofrezcan dicho rendimiento mediante varias vías

1) pisos con precios de venta atractivos

Conseguir un buen precio de venta es primordial si queremos tener un inmueble rentable. Así, si pensamos que podremos obtener 700 euros al mes (8.400 euros al año) mediante el alquiler, y queremos optar a un interés del 6% no deberemos pagar más allá de 140.000 euros por ese inmueble. A priori, no parece fácil, pero es que en el mercado inmobiliario actual no hay muchas oportunidades y por eso habrá que buscar y rebuscar si queremos una operación rentable ya que además debemos cubrir el riesgo de posible devaluación del inmueble. Para inversores menos exigentes se podría intentar obtener un 5%, que equivaldría a pagar 168.000 euros por la vivienda

2) ver zonas más rentables

Dentro de una gran ciudad, donde tendremos más posibilidades de alquilar la casa, hay zonas más y menos rentables para alquilar. Aquí no hay que confundir zonas más rentables con zonas con más posibilidades para alquilar. Es decir, por ejemplo en Madrid, aunque todos sabemos que las zonas con más demanda son centro, moncloa, chamartin o barrio Salamanca, las zonas más rentables de la capital son puente de vallecas (4,9%), usera (4,5%)o villaverde (4,6%). La razón es que en esas zonas los precios de venta son más asequibles y aunque se cobre algo menos por alquilarlas supone una mayor rentabilidad. Como en toda inversión, rentabilidad y riesgo van unidos. Así, como alquilar un piso en vallecas es a priori más arriesgado que hacerlo en barrio Salamanca (impagos, paro, menor demanda), también ofrece más rentabilidad. En Barcelona, los distritos más rentables son ciutat vella y niu barris, con rendimientos superiores al 4%

3) pisos con alto precio son menos rentables

Cuanto mayor precio tiene un piso, menos rentable es. Las viviendas de elevado coste son menos rentables que las de escaso coste. De hecho, en chalets enormes incluso se pueden ver rentabilidades tan ridículas como el 2%. Por ello, si se quiere comprar una casa para alquilar es mejor centrarse en pisos asequibles

4) perspectivas de mejora de precios

En las circunstancias actuales invertir con vistas a obtener un alto rendimiento con su venta en el corto plazo es dificil. Sin embargo, para inversores a largo plazo que piensen que el mercado actual ofrece un buen precio de entrada, la perspectiva de mejoras de precios deberá ser también tenida en cuenta. Y, ¿qué viviendas subirán más cuando llegue la recuperación?. Si nos atenemos a lo visto en estados unidos, las zonas con mayores caídas de precios fueron después las que vivieron mayores rebotes de precios, aunque fueron las mejores zonas donde hubo una mayor mejoría de compras

91 Comentarios:

Los mismos de siempre esperando como buitres el "desplome" de los precios. Esperad, esperad que ya hay pisitos regalados en Seseña

Y que decimos de ti que acabas de abrir la agencia???

No tenemos prisa el dinero de momento me da el 4,5% en el banco, ah y no gasto nada

#10 perdon por no terminar de leer el articulo. No les suelo hacer caso a idealista y se de que palo van, el especulador, y el bombo y platillo.

Si quieres me autoflagelo, ten piedad de mi, por favor.

Creo que nadie esta comprendiendo que todo lo que ha ocurrido antes del euro es historia y ahí quedará, el resto es comparar peras con manzanas.

Especulacerdos y promotores, ya le estáis perdiendo o no le sacaréis lo que queréis a un piso que os costó muy poco antes de la burbuja. Teniéndolo vacío pagaréis IBI, contribución urbana, tasas de basuras, luz, agua, muchos impuestos más y mil cosas más. Y los que comprasteis para especular encima tenéis que pagar la hipoteca de varios pisos que os están ahogando. Conozco a unos cuantos especulacerdos que ahora los tienen vacíos y están ahogados con varias hipotecas.

Y los promotores y constructores inmobiliarios ven como el banco se adjudica sus promociones por un 50% o menos y le pierden o se arruinan. He visto ya muchas promociones a medio construir, paralizadas, los bancos se las han tenido que comer con patatas fritas.

Y dentro de poco el euríbor iniciará su escalada alcista, y los especulacerdos y promotores y constructores se arruinarán más más y más. Jajajaja, jajajaja, el banco os embargará todo, jajajajaja, jajajaja, jajajaja.

¿Y todavía no habéis bajado de precio vuestros sobrevalorados inmuebles? Entonces el bancos se los adjudicará y venderá por su cuenta. Y encima le deberéis una pasta de por vida. Jajajajajajaja, jajajajajaja, jajajaja.

¿Pero cómo pensáis vender todavía? Si hay casi cinco millones de parados, la economía no se recupera, con millones de trabajadores que por desgracia por mucho que trabajen no llegan ni a los mil euros, con una inseguridad laboral creciente, con el despido libre (ya nadie está fijo y encima el estado subvenciona parte del despido), con cientos o miles de empresas que cierran, con los bancos cerrando el crédito (ya no conceden créditos ni a los funcionarios de la escala superior), con el euríbor que va a subir, con los impuestos que han subido, con el IVA que ha subido, con la supresión de la desgravación fiscal, con la bajada de sueldos a los trabajadores y a los funcionarios que aún podían comprar algo, a los tres millones de funcionarios les han bajado el sueldo y muchos pierden entre 200 y 300 euros al mes en su nómina. Jajajajaja, jajajajaja, y le vais a perder más, más y más.

Y encima ni os pagan ni os pagarán los alquileres, os dejan y os dejarán vuestros pisos destrozados. Entre el alquiler que no os pagan y el destrozo que os hacen perderéis una gran parte de la inversión. Joderos especulacerdos, jajajajajaja, jajajajaja. Ya no podréis vivir del cuento. Jajajajaja, jajajajaja, jajajajaja, jajajaja, jajajajajaja, jajajajajajajajaja, jajaja, jajajaja

Conozco a mucha gente que ya no paga alquileres, y cuando los propietarios los han echado, después de 2 años o más, se encuentran con el piso destrozado. Jajajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja,

"Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento"

Los gastos de financiación no restan puntos a la rentabilidad de una inversión financiada. Esto es algo similar a tener un negocio en su totalidad o tener un negocio a medias con un socio. Su hay un socio que tiene un 50% del negocio, el beneficio que obtiene uno es la mitad, pero eso no significa que compartir a medias un negocio con un socio reduzca a la mitad la rentabilidad del negocio.

A parte de estos detalles, hay aquí un error conceptual mucho más serio cuando se compara sin más, la rentabilidad de un depósito bancario con la rentabilidad de un activo real, como una vivienda.

La rentabilidad de una inversión hecha en dinero, como un depósito o un bono, es una "rentabilidad nominal", mientras que la rentabilidad de un activo es una "rentabilidad real".

El caso más extremo de esto, y que suele usarse de referencia, es el caso del oro, que tiene una rentabilidad nominal igual a cero (no paga dividendos o intereses), lo que no significa, ni mucho menos, que invertir el oro sea siempre una inversión ruinosa. La "inversión" en oro es un caso clásico de conservación del capital (o del ahorro) que no hace que ese ahorro aumente con el tiempo. Aunque el oro no permite ganar (el términos reales) puede ser una buena opción en épocas en que todas las demás inversiones alternativas produzcan fuertes pérdidas, que es casi siempre.

Lo que importa en una inversión es la rentabilidad real. Para calcular la rentabilidad real de un depósito bancario o de un bono a corto plazo hay que descontar dos factores de su rentabilidad nominal: uno es la pérdida de valor de la moneda con el tiempo, el otro es el riesgo de impago.

Supongamos que un depósito a un año denominado en euros tiene una rentabilidad nominal del 5%. Imaginemos que el euro pierde un 3% de su valor al año, que ese banco tiene un riesgo de impago del 8% y que si se produce el impago recuperaríamos solo el 50% de nuestro depósito. El riesgo de impago tiene un valor del -4% y la continua depreciación del euro erosiona el valor de nuestro depósito un 3% anual. Esto hace que este depósito de rentabilidad nominal 5% tenga una rentabilidad real de -2%.

El valor de las inversiones reales, como una casa, no son erosionadas por la inflación monetaria (los precios de las casas se salvan ellos mismos de la inflación porque flotan con el ipc) y no están afectados por el riesgo de impago. (Les afecta el riesgo jurídico de que un gobierno ladrón los expropie pero este riesgo "de corralito" afecta en mayor medida a los depósitos)

Especulacerdos y promotores, ya le estáis perdiendo o no le sacaréis lo que queréis a un piso que os costó muy poco antes de la burbuja. Teniéndolo vacío pagaréis IBI, contribución urbana, tasas de basuras, luz, agua, muchos impuestos más y mil cosas más. Y los que comprasteis para especular encima tenéis que pagar la hipoteca de varios pisos que os están ahogando. Conozco a unos cuantos especulacerdos que ahora los tienen vacíos y están ahogados con varias hipotecas.

Y los promotores y constructores inmobiliarios ven como el banco se adjudica sus promociones por un 50% o menos y le pierden o se arruinan. He visto ya muchas promociones a medio construir, paralizadas, los bancos se las han tenido que comer con patatas fritas.

Y dentro de poco el euríbor iniciará su escalada alcista, y los especulacerdos y promotores y constructores se arruinarán más más y más. Jajajaja, jajajaja, el banco os embargará todo, jajajajaja, jajajaja, jajajaja.

¿Y todavía no habéis bajado de precio vuestros sobrevalorados inmuebles? Entonces el bancos se los adjudicará y venderá por su cuenta. Y encima le deberéis una pasta de por vida. Jajajajajajaja, jajajajajaja, jajajaja.

¿Pero cómo pensáis vender todavía? Si hay casi cinco millones de parados, la economía no se recupera, con millones de trabajadores que por desgracia por mucho que trabajen no llegan ni a los mil euros, con una inseguridad laboral creciente, con el despido libre (ya nadie está fijo y encima el estado subvenciona parte del despido), con cientos o miles de empresas que cierran, con los bancos cerrando el crédito (ya no conceden créditos ni a los funcionarios de la escala superior), con el euríbor que va a subir, con los impuestos que han subido, con el IVA que ha subido, con la supresión de la desgravación fiscal, con la bajada de sueldos a los trabajadores y a los funcionarios que aún podían comprar algo, a los tres millones de funcionarios les han bajado el sueldo y muchos pierden entre 200 y 300 euros al mes en su nómina. Jajajajaja, jajajajaja, y le vais a perder más, más y más.

Y encima ni os pagan ni os pagarán los alquileres, os dejan y os dejarán vuestros pisos destrozados. Entre el alquiler que no os pagan y el destrozo que os hacen perderéis una gran parte de la inversión. Joderos especulacerdos, jajajajajaja, jajajajaja. Ya no podréis vivir del cuento. Jajajajaja, jajajajaja, jajajajaja, jajajaja, jajajajajaja, jajajajajajajajaja, jajaja, jajajaja

Conozco a mucha gente que ya no paga alquileres, y cuando los propietarios los han echado, después de 2 años o más, se encuentran con el piso destrozado. Jajajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja,

Mis últimas inversiones inmobiliarias superan el 6% anual en arrendamiento sin dificultad (antes de impuestos). A Eso se le sumará la posible revalorización, que algún dia llegará seguro. De todos modos si es cierto que no es fácil y en caso de duda, mejor esperar a tenerlo claro

Parece ser que nos olvidamos que la vivienda está sometida a la obsolescencia del deterioro.

AQuí tienen una opinión considerada de un extranjero viviendo mucho tiempo en España:

¿Invertir en inmobiliaria para realizar alguna rentabilidad?

En mi considerada opinión no hay manera, con los aún ridículos niveles de precios de ahora.

Estuve en Las Vegas, EE.UU. Recientemente, donde una casa de 4 dormitorios, en buen estado, que valió unos $.250.000 hasta hace unos años, ahora se vende por $.50.000 (sí, cincuenta mil!) O hasta menos.

¿Porque?

LOs bancos allí que, igual a los de aquí, tienen un stock tremendo de inmobiliaria, han simplemente comenzado vender por lo que el mercado ofrece, y punto. El comprador dice lo que va pagar, lo tomas o lo dejas, y basta.

Realmente, segun mi considerada opinión, estamos en lo mismo aquí, pero tal proceso se está frenando todavía aquí, por los políticos y por todos los 'expertos' españoles que han estado acostumbrado a ganar dinero en la inmobiliaria. Pues, caballeros, ya no es una inversión válida. Lo que vale cien mil hoy, valdrá menos de cincuenta pronto.

A un cierto punto, lo bancos españoles tendrán que empezar a liquidar sus stocks de inmobiliaria, a cualquier precio que ofrece el mercado.

Esto significará también unos niveles de alquileres normalizadas para la mayoría de los españoles que son mileuristas. Porque ya No deberían pagar más de €200-250/mes, y si cobran €426/mes por un paro de larga duración? Pues, podrán pagar 100 o 150/mes como máximo.

Ya verán, los precios de viviendas y los alquileres bajarán muy considerablemente.

?Cuando lo veremos? Como todo va un poco lento aquí, ya que la verdad duele, yo apuesto por la primavera del 2011, si no antes. Digan lo que digan los 'expertos' , los listos y los políticos.

¿No saben que Vivimos en un mercado de compradores, es decir que manda el comprador, pida lo que pida el propietario?

¡Mucha suerte a todos!

Es cierto que en España la rentabilidad por aquiler es muy baja. Sin embargo hay otras opciones que pueden ser interesantes. Yo tengo un piso en BUdapest que me costó 80.000 eur Y LO tengo alquilado por 450 eur al mes. Me lo gestiona una empresa española y los gastos de comunidad los paga el inquilino y no hay ibi. Las expectativas de revalorización son buenas, pero yo, con el 6,75% de rentabilidad por alquiler ya estoy contento. Además del banco hay otras opciones que pueden ser interesantes y mucho más en el mundo globalizado en el que vivimos

Para poder comentar debes Acceder con tu cuenta