Los compradores de vivienda se centran en negociar el precio de la vivienda, pero se olvidan a veces de pelear por las condiciones de la hipoteca con la misma insistencia o cometen errores de planificación que les pueden salir muy caros. Bajar el tipo de interés y contratar la hipoteca más corta posibles son objetivos claros a seguir, según el portal hipotecario helpmycash

Primer mensaje: negociar la hipoteca es tan importante como negociar el precio del piso

Todos tenemos claro que, cuando encontramos una casa que nos gusta, regatear el precio con el vendedor puede suponer un sustancial ahorro. Lo que algunos no saben es que negociar el precio de la hipoteca con el banco, sobre todo el interés, es aún más importante

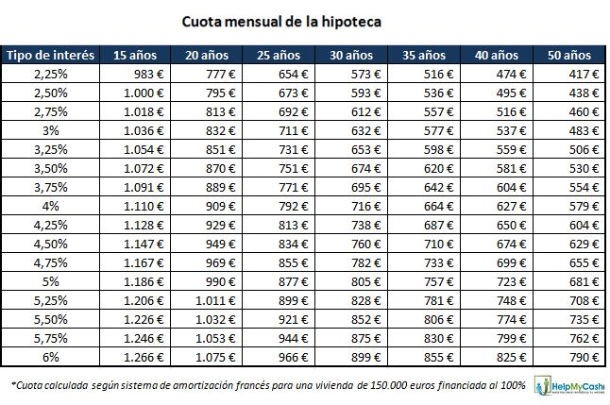

Para empezar a hacernos una idea, la siguiente tabla muestra el impacto que el tipo de interés puede tener sobre la cuota mensual, según el plazo de amortización:

En el caso de una hipoteca a 30 años, por ejemplo, vemos que negociar un interés del 3% en lugar del 3,25%, una diferencia de tan solo 0,25 puntos, supone un ahorro de 21 euros al mes durante décadas (21 x 12 x 30 = 7.560 euros en total)

Segundo mensaje: hay que abrir la hipoteca más corta que nos podemos permitir

En esta primera tabla, también se observa que ampliar el plazo de amortización puede rebajar hasta la mitad la cuota a pagar cada mes pero… ¿a qué precio? Al de doblar el coste total que pagaremos por nuestra vivienda, tal como muestra el siguiente cuadro:

Aquí podemos ver que si nuestra casa cuesta 150.000 euros y el banco nos ha financiado el 100% de la operación al 2,25% de interés a devolver en 30 años, terminaremos pagando 206.413 euros por la casa, 56.413 euros por encima de su precio de compraventa. Y esto en el caso de una de las hipotecas más baratas del mercado y suponiendo que el Euribor se mantenga estable durante los próximos 30 años. Es decir, que pagar intereses por valor de ¼ del total de la hipoteca es algo normal o, como mínimo, esperable. (Recordemos que a este total siempre habrá que añadirle el 10% de gastos de compra-venta, unos 15.000 euros en el ejemplo, además de las comisiones y el precio de los seguros o productos vinculados, si existieran)

Alargar el plazo de amortización, entonces, tiene una ventaja muy grande pero a costa de un gran peligro: por un lado, puede ayudarnos a acceder a una vivienda a través de una cuota mensual mucho más baja pero, por otro, puede multiplicar por 2 o incluso por 3 la cantidad que terminaremos pagando por la vivienda

La explicación es que, cuanto más tiempo tardemos en devolver el préstamo y más cuotas paguemos, más intereses serán aplicados. En el caso extremo de la tabla, de una hipoteca al 6% de interés durante 50 años, terminaríamos pagando 473.764 – 150.000 = 323.764 euros ¡solo de intereses! No olvidemos que el Euribor llegó a alcanzar el 5,39% hace tan solo 2 años, por lo que un interés del 6% (Euribor de 5,39% + 0,61%) no es un imposible a descartar

¿Qué podemos hacer para evitar pagar más intereses que capital?

Para intentar conseguir que la financiación no nos salga más cara que la casa, debemos:

1. No alargar demasiado el plazo de devolución. O en el caso de ya haber contratado una hipoteca a muy largo plazo porque necesitábamos una cuota mensual más barata, intentar amortizar capital anticipadamente, si nos es posible y el banco no nos cobra una comisión muy alta por esta operación

2. Negociar el interés de la hipoteca con la entidad, no solo antes de firmarla sino también aprovechando las revisiones anuales o semestrales para intentar una novación o mejora de condiciones. Recordemos que las hipotecas no son productos con precio cerrado y hay que intentar negociar siempre

3. Si hace al menos 3 años que pagamos religiosamente las cuotas de la hipoteca, nuestro banco no está dispuesto a negociar, y nosotros consideramos que con nuestro perfil podemos conseguir un mejor interés en otra entidad (porque somos solventes, contamos con antigüedad laboral, trabajamos en un sector al alza, tenemos un aval…) siempre podemos tantear una subrogación. Si conseguimos que otro banco plasme en firme, en una oferta vinculante, unas condiciones mejores que las de nuestro banco actual, podemos volver a nuestro banco con el papel, un papel que significa “o igualas la oferta o me llevo la hipoteca a la competencia” y ver si ahora sí es posible la negociación. En caso contrario, deberemos calcular si nos sale a cuenta pagar los gastos del cambio de banco

En definitiva, se trata de encontrar un equilibrio entre la cuota que podemos pagar (nunca superior al 35% de nuestros ingresos) y el menor coste total de la hipoteca, intentando cualquier mínima rebaja que podamos obtener del banco. Como hemos visto, un simple 0,25% menos nos puede ahorrar hasta 8.000 euros

Visitar portal de oferta hipotecarias HelpMyCash.com

Noticias relacionadas:

Amigos, redes sociales y alquileres: los riesgos de alquilar por confianza

Uno de los errores más frecuentes, advierte José Ramón Zurdo, director general de la Agencia Negociadora del Alquiler (ANA), es alquilar tu casa a un amigo o familiar. Porque cuando conoces al inquilino bajas la guardia: no le pides la misma documentación ni haces las mismas comprobaciones. Por eso, los expertos recomiendan mantener la mayor independencia posible entre arrendador y arrendatario. Y anunciar un piso en redes sociales puede parecer la forma más rápida de alquilarlo, pero

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

26 Comentarios:

¿Te has leído el comentario entero? Yo no he dicho que pagues en 30 años si puedes hacerlo en 15, lo que he dicho es que pagues en 15, y si es en menos mejor, pero que te dejes plazo para 30. Son dos cosas diferentes, plazo de financiación y plazo real en el que pagues. Lo que no puedes hacer nunca es por acortar el plazo ponerte cuotas al límite de tus posibilidades, que ante cualquier imprevisto te provoque al impago. Creo que no es difícil de entender. Eso sí, negociar comisión de anticipación parcial o total igual a 0, que no es difícil de conseguir.

Para comparar cifras de años diferentes hay que homogeneizarlas al mismo momento, que si que pagaremos el doble pero a valor de hoy no es así, es un analisis muy simplista, yo firmaria ahora mismo mi hipoteca a tipos cercanos al 2 para 50 años si me la hiciesen a tipo fijo,y pediria si pudiera el 200%, ya me encargare yo de rentabilizar el dinero que no le dedico a un tipo superior, seamos serios en los análisis que este portal lo es

¿¿Quien es el tonto que pide a día de hoy 100%????

Recomendaría hacer las tablas no con una cantidad fija tan alta de 150.000 euros y cambiando los años (a pocos los bancos daran a día de hoy semejante cantidad) sino mejor ir variando la cantidad de 150.000 euros bajando poco a poco y viendo que si se pide menos cantidad a los mismos años baja muy considerable la cantidad que se paga ahorrando, con lo cual la importancia de ahorrar.

Nadie Debería comprar sin tener un mínimo del 20% del valor de la casa más un 10% de gastos.

Recordemos además las condiciones para saber si estamos haciendo una locura o no:

- Que el coste de piso no sea superior a 4 años del salario fijo.

- Que la cantidad mensual no supere el 33% de tu salario.

Todo lo que no sea cumplir esto es cierto riesgo que no se debería correr.

Mucha gente tiene un salario bajo y se compra la gente pisos que financieramente parece una locura.

A día de hoy, salvo unos pocos privilegiados nadie tiene el trabajo asegurado toda la vida, de alli son las recomendaciones.

Según tu teoría un mil-eurista no debería comprarse una casa de más de 48.000€, creo que sí, la gran parte de los españoles no deberían tener mas que una casa hecha de madera de palé, eso sí, en un solar prestado..

¡ No seas tan alarmista !!!

Que cada uno se de cuenta del nivel de vida que quiere llevar y saber lo que necesita para vivir más imprevistos. No os dejeis llevar por alarmistas pero ser conscientes de lo que supone para el posible futuro el peso de la hipoteca en vuestra economía.

Un saludo.

Estoy de acuerdo con los comentarios anteriores:

1) si puedes pagar 600€, procura tener una cuota que sea bastante inferior a esa cantidad (400€ por ejemplo). Una hipoteca es para muchos años y lo que se trata es de pagarla cómodamente. Siempre hay tiempo para hacer amortizaciones parciales aplicándola al tiempo (pago lo mismo, pero en menos tiempo) o a la cuota( pago el mismo tiempo, pero cuotas más reducidas). Aquí a gusto del consumidor, ya que parto de una cuota inicial bastante cómoda que me permite hacer frente a cualquier imprevisto. Obviamente, si te quedas en paro y dejas de tener ingresos, te va a dar lo mismo dejar de pagar 400€ que 325€, si no tienes para comer por muy pequeña que sea la cuota simplemente no puedes pagarla.

2) "Negociar el interés de la hipoteca con la entidad, no solo antes de firmarla sino también aprovechando las revisiones anuales o semestrales para intentar una novación o mejora de condiciones. Recordemos que las hipotecas no son productos con precio cerrado y hay que intentar negociar siempre"

¿¿¿Negociar ???, La verdad que en los momentos actuales oir eso me da la risa. Habrá quien lo haga, no lo discuto, pero los bancos no están ahora para muchas negociaciones y algunos ya se darían con un canto en los dientes si encontraran un banco que les aprobase la hipoteca al tipo que fuese.

De todas formas hay que explicar muy bien que es "negociar". Negociar es conseguir algo a cambio de algo. No, no es gratis, lo siento. El banco te va a pedir siempre contraprestaciones (plan de pensiones, tarjetas, seguros, nomina.....) y mientras más bajo sea el tipo más cositas te va a vender.

Y una vez contratado, ¿Intentar negociar cada vez que te revisan el tipo?, Con todos mis respetos, esto no se le ocurre ni al que asó la manteca. Ya que vas a negociar al principio, intenta buscar el banco que te dé el menor interés posible. Y ya sabemos cuales son las mejores ofertas del mercado (hace años que apenas han variado), para que c.ño vas a contratar una hipoteca a un tipo que a priori consideras que no es el mejor que te mereces, ¿Para tener que ir cada seis meses al banco a negociar de nuevo? Y si lo consigues ya sabes lo que hay: más contraprestaciones...

3) ¿Intentar una subrogación? Cuando los tipos estaban al 10% fijo las subrogaciones fueron muy útiles, ya que había entidades que en principio no estaban dispuestas a rebajar 4 o 5 puntos y el cliente se iba con la competencia. Con los tipos actuales es difícil que una entidad te haga una oferta con un 0.25% menos, porque ya sabe de antemano que tu banco la va a igualar y el trabajo realizado habrá sido en balde.

Estoy contigo al 100 X 100 en el comentario final el último párrafo. Un saludo.

Bueno gente lo que hay que hacer para que todas las tonterías de pisos caros y que el gobierno (los gobiernos) sepan que quien manda es el pueblo es:

Sacar toda la pasta que tengais en el banco cuanto antes.

Si todos (yo ya lo he hecho) hicieramos eso, verás tu que prontito se ponen las pilas cuando en Europa les empiecen a decir que coño pasa en España!!!

Y que coño hacemos ahora que si nos falta liquidez, ahora todavia menos!!!

Asi que ya sabeis!!! para tener dinero en el banco y que me rente lo minimo lo tengo fuera y que les den por el culo como tantas veces han hecho ellos!!!!!

Gracioso! en tiempo de crisis la banca te dicta lo que tienes que hacer : si te concede la hipoteca (las condiciones sont pésimas) te obliga a coger otros productos (seguros, tarjeta,...)

Se trata claramente de venta forzada.

Intentas negociar? eso es lo que hay te contestan.

Tienes toda la razon, y la critica que te realiza el comentario 11, es una posible explicación a la situación que vivimos en España, en donde gente sin ningún tipo de preparación se dedica a comentar aspectos financieros, que por otra parte son fácilmente comprensibles por una persona sensata.

Lo lógigo es sacar más plazo y que la cuota sea más baja, para que en caso de ir al paro poder pagarlo, sobre todo ya que el no pagar supone el embargo.

Esto no quiere decir que no se haga el mayor esfuerzo cada año para quitar hipoteca y de esta forma bajar lo que se paga al banco y acabar con el pago de la hipoteca en el menor plazo de años posible.

Efectivamente existen empresas que han hecho lo posible por pagar las inversiones( máquinas) lo antes posible, encontrándose ahora con todo pagado pero sin poder vender esas inversiones para pagar los salarios o las deudas que les pueden acabar provocando el cierre o el embargo.

¿No es cierto que si puedes ahorrar en 1 año unos 6.000 €, y los entregas para reducir el plazo de la hipoteca, te ahorras más ó menos 2,5 años de hipoteca?

Entonces si fuera así, y si se pudiera ahorrar esos 6.000 € al año y se entregasen, llegaría el momento que en una hipoteca de 35 años (por ejemplo) se te quedaría en 25 ó menos...

Por favor, que autéticos expertos me lo aclaren y si es así ó no.

Un saludo.

Para poder comentar debes Acceder con tu cuenta