Los compradores de vivienda se centran en negociar el precio de la vivienda, pero se olvidan a veces de pelear por las condiciones de la hipoteca con la misma insistencia o cometen errores de planificación que les pueden salir muy caros. Bajar el tipo de interés y contratar la hipoteca más corta posibles son objetivos claros a seguir, según el portal hipotecario helpmycash

Primer mensaje: negociar la hipoteca es tan importante como negociar el precio del piso

Todos tenemos claro que, cuando encontramos una casa que nos gusta, regatear el precio con el vendedor puede suponer un sustancial ahorro. Lo que algunos no saben es que negociar el precio de la hipoteca con el banco, sobre todo el interés, es aún más importante

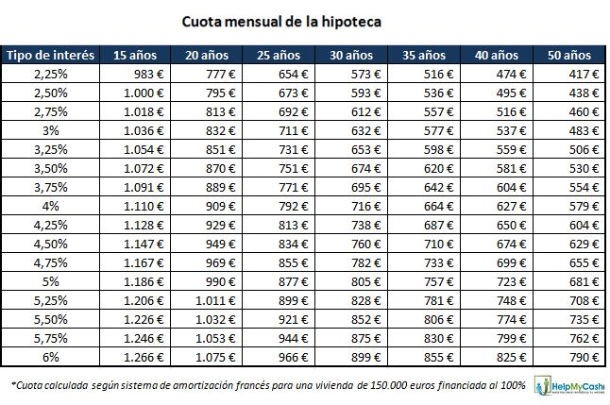

Para empezar a hacernos una idea, la siguiente tabla muestra el impacto que el tipo de interés puede tener sobre la cuota mensual, según el plazo de amortización:

En el caso de una hipoteca a 30 años, por ejemplo, vemos que negociar un interés del 3% en lugar del 3,25%, una diferencia de tan solo 0,25 puntos, supone un ahorro de 21 euros al mes durante décadas (21 x 12 x 30 = 7.560 euros en total)

Segundo mensaje: hay que abrir la hipoteca más corta que nos podemos permitir

En esta primera tabla, también se observa que ampliar el plazo de amortización puede rebajar hasta la mitad la cuota a pagar cada mes pero… ¿a qué precio? Al de doblar el coste total que pagaremos por nuestra vivienda, tal como muestra el siguiente cuadro:

Aquí podemos ver que si nuestra casa cuesta 150.000 euros y el banco nos ha financiado el 100% de la operación al 2,25% de interés a devolver en 30 años, terminaremos pagando 206.413 euros por la casa, 56.413 euros por encima de su precio de compraventa. Y esto en el caso de una de las hipotecas más baratas del mercado y suponiendo que el Euribor se mantenga estable durante los próximos 30 años. Es decir, que pagar intereses por valor de ¼ del total de la hipoteca es algo normal o, como mínimo, esperable. (Recordemos que a este total siempre habrá que añadirle el 10% de gastos de compra-venta, unos 15.000 euros en el ejemplo, además de las comisiones y el precio de los seguros o productos vinculados, si existieran)

Alargar el plazo de amortización, entonces, tiene una ventaja muy grande pero a costa de un gran peligro: por un lado, puede ayudarnos a acceder a una vivienda a través de una cuota mensual mucho más baja pero, por otro, puede multiplicar por 2 o incluso por 3 la cantidad que terminaremos pagando por la vivienda

La explicación es que, cuanto más tiempo tardemos en devolver el préstamo y más cuotas paguemos, más intereses serán aplicados. En el caso extremo de la tabla, de una hipoteca al 6% de interés durante 50 años, terminaríamos pagando 473.764 – 150.000 = 323.764 euros ¡solo de intereses! No olvidemos que el Euribor llegó a alcanzar el 5,39% hace tan solo 2 años, por lo que un interés del 6% (Euribor de 5,39% + 0,61%) no es un imposible a descartar

¿Qué podemos hacer para evitar pagar más intereses que capital?

Para intentar conseguir que la financiación no nos salga más cara que la casa, debemos:

1. No alargar demasiado el plazo de devolución. O en el caso de ya haber contratado una hipoteca a muy largo plazo porque necesitábamos una cuota mensual más barata, intentar amortizar capital anticipadamente, si nos es posible y el banco no nos cobra una comisión muy alta por esta operación

2. Negociar el interés de la hipoteca con la entidad, no solo antes de firmarla sino también aprovechando las revisiones anuales o semestrales para intentar una novación o mejora de condiciones. Recordemos que las hipotecas no son productos con precio cerrado y hay que intentar negociar siempre

3. Si hace al menos 3 años que pagamos religiosamente las cuotas de la hipoteca, nuestro banco no está dispuesto a negociar, y nosotros consideramos que con nuestro perfil podemos conseguir un mejor interés en otra entidad (porque somos solventes, contamos con antigüedad laboral, trabajamos en un sector al alza, tenemos un aval…) siempre podemos tantear una subrogación. Si conseguimos que otro banco plasme en firme, en una oferta vinculante, unas condiciones mejores que las de nuestro banco actual, podemos volver a nuestro banco con el papel, un papel que significa “o igualas la oferta o me llevo la hipoteca a la competencia” y ver si ahora sí es posible la negociación. En caso contrario, deberemos calcular si nos sale a cuenta pagar los gastos del cambio de banco

En definitiva, se trata de encontrar un equilibrio entre la cuota que podemos pagar (nunca superior al 35% de nuestros ingresos) y el menor coste total de la hipoteca, intentando cualquier mínima rebaja que podamos obtener del banco. Como hemos visto, un simple 0,25% menos nos puede ahorrar hasta 8.000 euros

Visitar portal de oferta hipotecarias HelpMyCash.com

Noticias relacionadas:

Amigos, redes sociales y alquileres: los riesgos de alquilar por confianza

Uno de los errores más frecuentes, advierte José Ramón Zurdo, director general de la Agencia Negociadora del Alquiler (ANA), es alquilar tu casa a un amigo o familiar. Porque cuando conoces al inquilino bajas la guardia: no le pides la misma documentación ni haces las mismas comprobaciones. Por eso, los expertos recomiendan mantener la mayor independencia posible entre arrendador y arrendatario. Y anunciar un piso en redes sociales puede parecer la forma más rápida de alquilarlo, pero

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

26 Comentarios:

Buah, ya lo creo, y si sigues ahorrando, lo mismo hasta te deben dinero

¡Joder, que país!

No me considero experto pero te voy a indicar lo que yo hice al comprarme un apartamento en la costa en el año 2003 en que firme la escritura pues el contrato de compra fue a primeros del 2001.

Cuando recibi la carta de la posible fecha de entrega junio de 2003 la constructora nos indicó los telefonos y documentación necesarios para la firma de las escritura.

Tras llamar al banco que le habia prestado el dinero al contratista me pedía un interes del Euribor+ 1.50 de diferencial con la posibiliada de bajar este diferencial al 1% si contrataba varios productos, (tarjetas, plan de pensiones, etc.), ante la insistencia de que no podían rebajarme más puesto que no me conoción, me fui a varias entidades bancarias y entre ellas dos en la que tenía cuenta, nómina etc.

Y el director de la sucursal al que considero amigo, me indicó que si tenía Internet, a lo que le dije que no, pero que podia acceder en la biblioteca de mi localidad.

Pues entra en tal pagina (xxxxxxx.com).que obtendrán unos precios mucho mejores que los que yo te pueda ofertar. Dicho y hecho: hice la solicitur a traves de Internet, rellene los datos reales de mi situación economica y consegui el Euribor+ 0.44 % si iba a ser mi vivienda habitual o un poco más sobre 0.60 no recuerdo muy bien en el caso de que fuese a ser mi segunda vivienda.

Como digo entonces no tenía interner, tadas las demás gestiones las hice telefonicamente la mayoría, y tube que presentar lo clasico, declaración renta, nominas, bienes inmuebles, etc.

Perdona que me haya explicado, quizá demasiado y paso a centrarme en lo que yo hice y hago con el prestamo y las cantidades de las que hablo.

Precio de la vivienda 102.316,30 €

Prestamo solicitado 78.131.57 es decir 13 millones a pagar en 12 años.

Cuota mensual del primer año 645,00 aproximados, pues no recuerdo exactamente.

Ah se me olvidaba un detalle, fije la residencia en este inmueble y obtuve el Euribor+0,44, sin penalización por amortización anticipada con la unica salvedad que no puedo amortizar anticipadamente menos de 1.805.00 euros, pero puedo hacer las que quiera por ese importe o mayores, y todo lo hago y gestiono a través de la red.

Importante: yo siempre he optado por reducir cuota, por dos razones: una no sabes como vas a estar mañAna y la otra antes de que finaliza cada ejercicio, procuro ajustar la amortización de ese ejercicio a los 9.000 € (amortzación+ intereses) que es el tope que te permite desgravar en la declaración de la renta.

En resumen en este ejercicio estoy pagando Euribor+0.44 : 1.70 % con una cuota mensual de 479.41 € que corresponden 37.56 de intereses y 441.85 de amortización datos al ultimo recibo pagado. Quedandome un capital pendiente de amortizar 26.241,36 €

Otra aclaración si los dos miembros de la pareja tienen ingresos la desgravación en este caso puede ser el doble, 18.000,00€.

Yo tengo bajado de interner una hoja de calculo que poniendo los datos te indica y yo anticipadamente se muy aproximado cuando se queda la nueva cuota tras una revision anual, o antes de hacer una amortización anticipada y que te resulta más ventajoso si amortizar tiempo o capital.

Espero y te deseo suerte y salud y que la información te sea lo mas útil posible a tí y a quienes lo lean. No suelo ver mucho estos comentarios, pero hoy he visto el tuyo y me he decidido aclararte o esa ha sido mi intención.

Por último una reflexión, sobre la ignorancia que he constatado que mucha gente ignoran: es dar dinero a los hijos para ayudarles a comprar piso como si fuera una donación bajo manga, pudiendo hacerlo legalmente sin pagar nada y ademas beneficiar a los donantes en la desgrabación como si fuera un prestamo igual igual que el que reciben del banco. Si alquien esta interesado sobre este tema en concreto gustosamente lo puedo hacer.

Podrías informarme sobre este punto que comentas?

"Por último una reflexión, sobre la ignorancia que he constatado que mucha gente ignoran: es dar dinero a los hijos para ayudarles a comprar piso como si fuera una donación bajo manga, pudiendo hacerlo legalmente sin pagar nada y ademas beneficiar a los donantes en la desgrabación como si fuera un prestamo igual igual que el que reciben del banco. Si alquien esta interesado sobre este tema en concreto gustosamente lo puedo hacer."

Gracias

Buenas! Sólo comentar que estoy de acuerdo con lo de intentar tener una cuota baja que mejor no pase de 25-30 años, ya que siempre puedes acabar pagandolo en 15, eso sí, el tiempo juega a tu favor, ya que la politíca económica mundial general se basa en crear inflación al máximo posible, para acelerar el crecimiento empresarial, drenar por menos precio la deuda de estados y empresas y robar poder adquisitivo al pueblo para que pague los platos rotos "sin que se den cuenta" (esto pretende la fed a día de hoy impriminedo dolares y haciendolo caer para que suban las materias primas, etc..), esto es pan para hoy y hambre para mañAna, pero así funciona el capitalismo y este sistema que ya sabemos que no funciona (sólo para los 4 ricos claro).

En fin, que le pregunten a la gente que paga 24 euros de cuota que hace más de 20 años cuando ganaban 20 000 pesetas al mes les suponía bastante, pero ahora, te dirán que hicieron bien en no amortizar, está claro que el tiempo siempre jugará a tu favor, ya que el coste del aumento de vida y salarial siempre será mucho mayor al aumento de intereses que acabarás pagando por extenderte más, de todas maneras siempre puedes coger y amortizar para acabar pagandolo en menos años, eso sí, debes saber que no es un super negocio, ya que 10 000 euros de ahora, son 3 000 por decir algo aproximado y sin exagerar nada en 20-25 años. En definitiva, sino entiendes de renta variable siempre puedes intentar sacar un 4% anual en renta fija por esos ahorros y te supondrá más ahorro. Pero siempre debemos pensar en que 50 euros hoy son 48 el año que viene, 46,5 de aquí a 2... etc. por lo tanto el banco ganará más, pero nostros mucho más, y sobretodo la tranquilidad y el poder de escoger como pagarlo..

Magnificas las cuentas que hacen los redactores del articulo. Nos documentan muy bien que el papel lo soporta todo .

Estimados sres de helpmycash les recuerdo que este pais está envuelto en una de las mayores crisis financieras de su historia

Tenemos una financiera y presentamos ante los bancos solicitudes de prestamos a diario( clientes con nominas , trabajos fijos, muchos de ellos funcionarios )

El sistema financiero no está pàra muchas negociaciones ni para escuchar mucho al solicitante de la hipoteca.

La situacion real es que como mucho obtienes un par de hipotecas aceptadas . De ofertas vinculantes por escrito nada de nada.

Si esos dos bancos que dan una posible hipoteca , la mantienen hasta la firma de la notaria sin dejar tirado al comprador , nos damos con un canto en los dientes.

Sres de helpmycash menos cuentos y mas cuentas reales , que el comprador sepa que la realidad es que hay muchas entidades que no dan casi ninguna hipoteca y los que los dan exprimen bien al comprador .

Algunos de nuestros clientes han llegado a esperar hasta 6 meses antes de venir a nuestras oficinas, pues sus bancos no les han contestado nunca a su solicitud de hipoteca.

Si quieren ver como es la situacion actual de verdad , valla al banco donde tienen la monima y pidan un prestamo hiipotecario

Es una vergüenza que en Madrid el precio medio por m2 de alquiler sea de 12€ cuando en berlin es de 6€ según la asociación de inmobiliarias alemanas, precio que lo corroboro, ya que tengo una amiga viviendo en el centro de berlin pagando 600€ por un piso de 100m2 con balcón, con ventanales en todas las habitaciones, con vistas al jardín interior lleno de árboles y a 2 minutos de 2 estaciones de metro diferentes. En Alemania se paga menos y se gana más, ya que el sueldo medio es de más de 40.000€ mientras que en España es de 21.000€. Así quien puede vivir decentemente en España?.

Además debo decir que no solo los inquilinos son los malos que no pagan a los arrendadores, lo son también los mismos arrendadores que no cumplen con sus obligaciones como: reparar averías y poner los pisos listos para vivir. Yo personalmente siempre he sido muy cumplidora y me han tocad ratas de arrendadores que me han tenido con humedades en techo y paredes que incluso me causaron alergias y no hacían arreglar a pesar de todas mis quejas y ni me quisieron devolver lo que gasté en esos arreglos.

Para poder comentar debes Acceder con tu cuenta