Artículo escrito por eduard andreu, director comercial de idealista.com

"Pagué 300.000 euros por mi casa cuando la compré y ahora que la tengo que vender me dan menos. Como no estoy dispuesto a perder, me quedo a la espera y voy pagando la hipoteca. Por mucho que bajen, mejor esperar"

Pero esperar... ¿a qué? ¿a que suban los precios de nuevo? ¿a que el paro vuelva a estar por debajo del 10%? ¿a que las hipotecas vuelvan a ser fáciles de conseguir para que así la gente compre más? no parece que ninguna de las 3 cosas vaya a ocurrir por ahora...

Personalmente creo que los precios van a seguir bajando. Por eso decidí vender mi piso en julio 2010. Una vez tomada la decisión, en un contexto bajista que tiene pinta de ser largo, mejor aplicar un descuento potente y vender rápido que esperar. En el municipio donde se encuentra mi antiguo piso, los precios han bajado 9,1% desde julio 2010 hasta junio 2011. Así que hoy habría tenido que bajar casi un 10% más

Algunos ejemplos:

Caso 1: ya lo tengo pagado

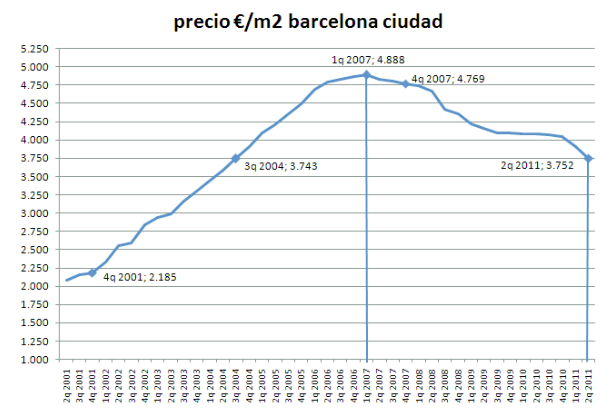

Lo primero a tener en cuenta es que los precios están bajando desde 2007. En Barcelona ciudad, por ejemplo, están ahora al nivel del tercer trimestre de 2004. Si compré antes, ganaré vendiendo hoy. Si compré después, la pérdida es segura. Consolémonos pensando que ni los famosos escapan a esta dolorosa verdad: recientemente la cantante christina aguilera ha tenido que vender una casa con pérdidas. Comprada en 2003 por 5 millones de dólares, vendida en 2011 por 4,6 millones

Otro caso: un alto directivo de banca que conozco llevaba desde 2008 intentando vender su casa por 280.000 euros. La compró hace 25 años. En noviembre de 2009 le aconsejé que la bajara un 17%, hasta 232.000 euros pero prefirió esperar. Acaba de venderla ahora, en agosto 2011. Ha tenido que dejarla en 135.000€, es decir, la ha vendido con un 52% de descuento

¿Por cuánto hubiera podido venderla en 2008, en 2009 o en 2010? mejor no pensarlo. La ha vendido y una cosa está clara: mejor hoy que mañAna. Como él mismo dice, además ahora como particular tienes a un nuevo competidor, precisamente los bancos: además de conceder muy pocas hipotecas, tienen como prioridad vender su propio stock. Y lo hacen con descuentos

La tenía anunciada en varios portales pero el comprador, por cierto, procede de idealista.com

Caso 2: con hipoteca

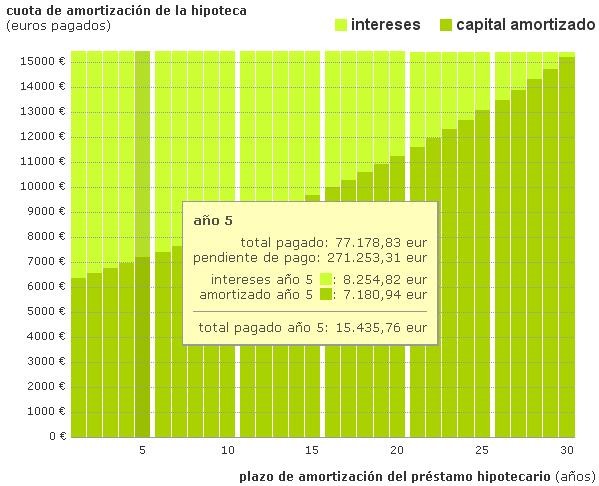

Además de que los precios están bajando, con hipoteca hay que tener en cuenta que la deuda desciende, pero lentamente: gran parte de lo que pagas cada mes son sólo intereses

Pongamos que pagué 300.000 euros por mi piso en Barcelona ciudad, con una hipoteca a 30 años al 3% por el 100% del importe. Puse mis ahorros para los 30.000 euros de gastos. Compré en el punto álgido de la burbuja, a finales de 2007. Desde entonces los precios no han dejado de bajar, así que es probable que hoy el piso valga menos de lo que queda de hipoteca. Es lo que se conoce como “negative equity”

- ¿Qué ocurre si vendo a finales de 2008, año 1 de la hipoteca?

Para calcular el precio actual aplico los porcentajes de variación de los informes de idealista.com. Son porcentajes de variación de precios de oferta –no de cierre-, pero los aplico sobre el supuesto precio real pagado al comprar, con lo que resultan válidos para hacerme una idea del resultado final

Como en 2008 los precios de Barcelona ciudad bajaron un 8,6%, ingresaría 274.335 euros. El capital pendiente de mi hipoteca al finalizar el año 1 es todavía de 298.730 euros, así que una vez cancelada la hipoteca, me queda una deuda con el banco de 24.396 euros

- Esperar un año hace aumentar la deuda que me queda tras vender: 34.465 euros

- Vender a final de 2010 casi no cambia la situación: sigo debiendo 30.930 euros. La deuda ha decrecido un poco, ¿es posible? sí, gracias a que los precios apenas cayeron un 1,3% ese año. El ritmo de devolución de capital de mi préstamo fue más rápido que las bajadas

- Esperar a final de 2011 empeora la situación, y tras la venta debo más: 46.863 euros

- Y esperar a final de 2012 incrementa la deuda final hasta los 60.524 euros

En total, en los 4 años de espera la deuda final casi se ha triplicado. Si en cambio compré a final de 2001, probablemente el piso todavía vale más que la hipoteca, así que tras la venta podré cancelarla y me quedará dinero

Pero como antes, esperar sale caro:

- Vendiendo a fines de 2008, año 7 de la hipoteca, habría ingresado 342.534 euros tras cancelar el capital pendiente de la hipoteca

- Esperar a final de 2012 me reportaría 236.598 euros

- En total, vender en 2012 en vez de en 2008 me hace ganar 105.000 euros menos

- Eso sí, sigo ganando. Vendo a 459.939 euros habiendo comprado a 300.000 euros, así que la revalorización todavía es de un 53,3%, un 4,8% anual. En términos financieros no sería una mala inversión

Conclusiones

Esperar puede ser una buena estrategia si los precios caen pero poco, a un ritmo inferior al de la amortización del capital de la hipoteca. No es el caso ahora, así que mi consejo es: si vas a vender, mejor hoy que mañAna

Como el valor de los pisos baja más rápidamente que el del capital pendiente de las hipotecas, cada mes más y más familias entran en "negative equity": actualmente más de 250.000 viviendas en España ya valen menos que su hipoteca

Una vez tomada la decisión de vender, mi recomendación es ponerse en manos de un profesional de confianza para que personalice el estudio en mi caso concreto. Cada operación es un mundo y hay que decidir con cuidado

Notas

- Para calcular el precio de 2011 y 2012, considero que para Barcelona ciudad ambos años terminarán con un -9% en los precios respecto del año anterior, respectivamente

Según los informes de precios de idealista.com, la caída de enero a junio 2011 es ya de -7,1% en Barcelona ciudad

En los dos últimos trimestres, los precios bajaron un 3,4% (de diciembre 2010 a marzo 2011) y un 4% (de marzo 2011 a junio 2011). La bajada de los últimos 12 meses (de junio 2010 a junio 2011) ha sido del 8,1%

- Saco los importes de capital pendiente de amortizar del simulador de idealista.com/hipotecas, una potente herramienta para ver de forma sencilla y práctica cómo evoluciona la deuda con el banco

Eduard andreu, director comercial comercial de idealista.com

182 Comentarios:

Muchos opinan que como ellos compraron para vivir al piso no le pierden nada naturalmente, todos sabemos que da igual pagar 290.000€ por un piso y que 3 años más tarde tu vecino lo compre por 140.000€. A la mayor parte de los españoles 150.000 eurazos (más intereses, más impuestos) no les quita el sueño al ser una cifra diminuta e insignificante. "Yo lo compré para vivir", por lo tanto aunque pagases el doble o el triple no pierdes dinero ya que estas "viviendo" y no "especulando" fascinante muestra del siempre retardado pensamiento inmobiliario hispánico anclado al dogma: "el pisito nunca baja" atiendan membrillos: el pisito vale hoy menos que ayer pero más que mañAna. ¡Vended ya insensatos!

Creo que no tienes razon. Si lo compro para vivir y lo compro caro, el problema seguira existiendo si lo vende o no. Si no lo vende sigue en perdida en numeros absolutos pero tiene donde vivir y la posibilidad de que en 7, 8 o diez a;os su problema se estabilice. Por descontado que esa condicion se cumple si puede mantener el piso, si no se puso en peligro de poder no pagarlo endeudandose demasiado y si no preve contratiempos.

Lo cierto es que todos los que piensen que van allegar a tener que vender y que compraron caro, harian mejor vendiendo a perdida hoy que a mas perdida (muy probablemnte) manana.

Muchos opinan que como ellos compraron para vivir al piso no le pierden nada

Naturalmente, todos sabemos que da igual pagar 290.000€ por un piso y que 3 años más tarde tu vecino lo compre por 140.000€. A la mayor parte de los españoles 150.000 eurazos (más intereses, más impuestos) no les quita el sueño al ser una cifra diminuta e insignificante.

"Yo lo compré para vivir", por lo tanto aunque pagases el doble o el triple no pierdes dinero ya que estas "viviendo" y no "especulando"

------------------------------------------------------

El problema añadiso es que cómo tengas que pagar una hipoteca media durante 30 años la broma del pisito , a un Euribor medio del 4,8%.............................. te saldrá por bastante más de medio milloncejo de euros.

0,5 millones de euros

500.000 euros

Por un pisaco de mierda, un montoón de ladrillos

¿Alguien se extraña ahora de que nuestra economía se vaya a la mierda con semejantes disparates?

Y tu no compres perro flauta

Tocatejista, tienes mas razon que un santo . El precio de la vivienda sigue bajando y lo seguira haciendo los proximos años. Por lo tanto el que quiera vender que aplique un descuento importante o el proximo año valdra bastante menos que el descuento aplicado este año. EL que diga que como la quiero para vivir y por lo tanto no pierdo dinero,es que no tiene ni p... idea de economia domestica.

Tu amigo, el del banco, es muy listo desprendiéndose de pasivo tóxico aplicando un 70% desde máximos. El próximo año tendría que haber aplicado un 80% o vete tu a saber si continuan las bajadas de salarios.

Esa es la clave, él no lo vé como su pisito del alma indepreciable por los siglos de los siglos.

Es como cuando te empecinas en reparar tu R5, le falle lo que le falle, porque es "tu coche".

Pd: tu piso nunca ha valido 300.000€. Te han hecho creer que lo valia, solamente lo costó en su día.

Saludos y lo siento,

Mis consejos:

- Pon un precio razonable, pero no pongas el precio al que estás dispuesto a llegar, todos los demandantes potenciales, te pedirán más rebaja.

- Ten preparado el precio mínimo por el que debes escriturar tu inmueble, así convencerás al potencial comprador, de que si escritura por menos( compra por menos) le puede costar un gran disgusto por i.t.p.

- Puedes dejarlo en un profesional inmobiliario, pero no esperes glorias de su parte.

- Para mí, te tienes que buscar tu mismo el potencial comprador, repartiendo entre los vecinos de la zona, tu intención de vender, el boca a boca.

- No hace falta poner cartel de " se vende" en la persiana, hay miles puestos para nada, insisto, vale el boca a boca.

- Deja el piso bien limpio, habiendo quitado los objetos personales, de forma que no se vea super lleno, sólo decorado con gusto pero lo justo, muy importante ir echando ambientador para evitar olores molestos.

- No des de baja el contador de agua y luz, eso es ventaja para el que pueda comprar, sin tener que pedir " licencias de segunda ocupación" para altas de contador...puede tener problemas si no tienes la instalación electrica conforme a la normativa vigente, cumplir las normas de habitabilidad y uso al que se destina el bien inmueble.

- Es importante que el e-n-t-o-r-n-o disponga de servicios dotacionales de jardín, educación, deportivos, asistencial, administrativo, comercial, mercados o hipermercados...

- Aprende a negociar, haz prácticas con tu familia, para estar preparado.

- Si el que entra a visitar, tiene que depender de una hipoteca, te puedes imaginar que no podrá comprar si no dispone del 50% en efectivo y dos nóminas, avalistas...

- No admitas la opción de compra ni el alquiler.

- Intenta no perder al que entre a visitar el piso, tranquilidad paciencia, que vea, remire, revise y vuelva a mirar...si ya pregunta el 'precio, ten mesa y sillas para sentarte y empezar a negociar y facilitarle las ventajas de tu piso.

* El precio:

- Se ha acabado pensar en ganar el x%, sólo tienes que pensar que siiiii quieres vender.

- Ten claro que ahora valdrá más que mañAna y ese mañAna puede ser a partir de 2020.

- Ten claro que si el piso está vacío, pueden entrar y quedarte con el piso hecho a pedazos.

- Ten claro que hay pisos que no se pueden vender o tienes que ser pisos a precios tirados, como son: los 3º.4º.5.º Pisos sin ascensor, el piso por reformar y abandonado, el que no cuenta con luz y ventilación adecuada, el que está en un edificio por rehabilitar, el que está en un edificio sin vecinos, el que tiene vecinos que no saben estar en sociedad, el que está en una zona donde nadie compra, el que no cuenta con servicios urbanos en el entorno.

- Sólo se venderá lo de segunda mano que esté en condiciones óptimas, con precios que se ajusten a su relación calidad-precio y los de obra nueva a precios del año 2003. Al 2012 a precios del 2002 y así sucesivamente.

( Sigue-->)

No me creo que solo haya 250.000 viviendas en "negative equity" (aquellas en que el piso valga menos de lo que queda de hipoteca). Pienso que la mayoria de las que se han comprado desde 2006 estan en esa situacion por lo que superarian ampliamente el millon de viviendas.

Va a llegar un momento en que los enladrillados se den cuenta y ya no merezca la pena pagar las hipotecas por unas viviendas que no valen ni la mitad de lo que se pago por ellas.

Indudablemente el que quiera vender lo debe hacer ya aunque sea con fuertes perdidas, porque mañAna lo vendera mas barato todavia.

( Sigue del # 4 )

- Para calcular el precio de venta, tienes que sacar los m2 de tu escritura y multiplicarlo por el valor real en euros/m2 construido.

- Pregunta el valor máximo de venta de las viviendas de vpo de régimen general de la ciudad donde quieres vender.

- Pasa el valor de vpo ( siempre te lo dan en euros/m2 úitl) a euros m2/ construido, multiplicando por 0,80.

- Para ciudades de unos 50.000 habitantes: ejemplo.- módulo 1.264, 72 €/m2 útil x 0,80 = 1012 euros m2 construido.

- No olvides que si una vivienda nueva de vpo está a 1.012 euros m2 construido, la tuya si es de segunda mano vale menos que ese valor; a no ser que se trate de viviendas de lujo o de calidad superior a la normal y muy bien situadas en calles principales, plazas...

- Una vivienda normal, mantenida y cuidada, vale por m2 construido:

- 20 años antiguedad .- 1.012 x 0,80 = 800 €/m2

- 30 años de antiguedad.- 1.012 x 0,70 = 700 €/m2

- 40 años de antiguedad.- 1.012 x 0,60 = 600 €/m2

- 50 años de antiguedad.- 1012 x 0,50 = 500 €/m2

Estos valores por m2 cosntruido no son exactos nunca, pero te dan una idea de por mucho puedes multiplicar los m2 construidos de tu vivienda.

Tus razonamientos son correctos, pero creo que nadie los va a considerar, siempre piensan que su casa no necesita reforma, que esta situada en la mejor zona, los vecinos son una maravilla, incuso que ya ha bajado suficiente.

Ya sabes eso de :

Muy luminoso = bajo interior

Coquetón = buhardilla en que te vas dando con el techo

Ideal parejas= pequeño, enano

Ideal inversores = esta hecho una porquería y tienes que gastar una millonada en arreglarlo.

Etc, etc etc.

Para poder comentar debes Acceder con tu cuenta