La crisis dificulta la venta de viviendas y obliga a muchos propietarios a ofrecer su vivienda también en alquiler. Por el lado de la demanda, el cierre del grifo hipotecario lleva a muchas familias a alquilar una vivienda como forma de vida. Ambos fenómenos están dinamizando el mercado del alquiler y multiplicando las casuísticas de buenas y malas experiencias

El programa comando actualidad, de rtve, dio un repaso a numerosos casos en el mercado de alquiler, desde las buenas a las malas experiencias. En este sentido, mostró la problemática de los impagos desde el punto de vista del inquilino o el casero, así como fórmulas para reducir al mínimo las incidencias

Ver vídeo

Negociar un precio adecuado, cuidar la vivienda que se pone en el mercado, informarse del posible inquilino, pedir garantías e incluso contratar seguros son algunas de las fírmulas que se barajaban para evitar malas experiencias

Casas en "alqui-venta"

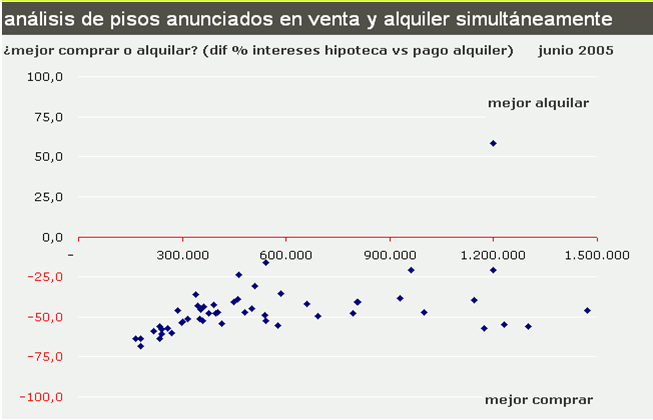

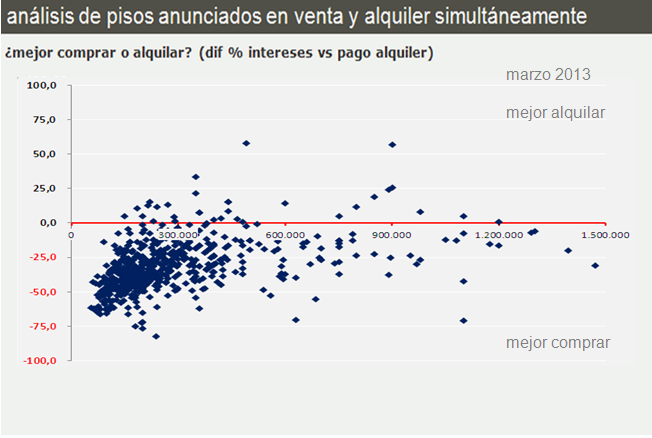

Con el mercado actual, lo que se ha disparado es el número de viviendas que están en el mercado a la vez tanto a la venta como en alquiler. Según los datos de idealista.com [empresa editora de este portal], en 2005 eran apenas unas decenas, pero en 2013 ya son miles. Y es que el mercado impide en muchos casos su compra, principalmente por los precios y el cierre del grifo hipotecario

Las imágenes anteriores muestran tanto el volumen de viviendas que hay actualmente en el mercado como un análisis sobre si es más conveniente su compra o su alquiler simplemente en función de los precios de venta y alquiler de cada vivienda en cada momento, los tipos de interés y los diferenciales de las hipotecas

Para su elaboración, se compara los intereses que se pagarían por una hipoteca de una vivienda y se enfrentan contra el precio del alquiler de esa misma vivienda, con idea de sacar una aproximación al que desaparece del bosillo del interesado a final de mes sin quedar en amortización de la hipoteca (capital). Sería, el mal llamado popularmente un análisis del dinero que "se tira" al final de mes. Si el punto se sitúa en la parte inferior del gráfico quiere decir que los intereses de la hipoteca son un 20, 30 o 60% inferiores al precio del alquiler y que por lo tanto, si se analiza sólo este aspecto, convendría más la compra

Pero a la hora de decidir si se compra o se vende, se deben analizar más variables, que van desde la situación personal de cada familia a estimar la dirección que seguirán los precios de la vivienda para incorporarlos al modelo. En los gráficos anteriores, al ser un análisis de la foto de cada momento, se excluye la estimación sobre la posible evolución del precio de la vivienda a futuro, ya que no puede conocerse de antemano. Sin embargo, además del análisis actual financiero de la operación que muestran los gráficos es recomendable estudiar el momento del mercado de la vivienda y las previsiones de su precio para combinarlo con este tipo de análisis

Estimando más datos

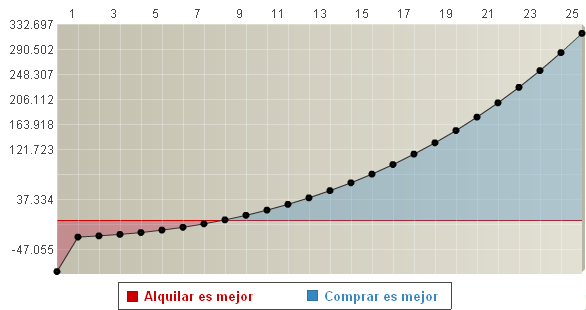

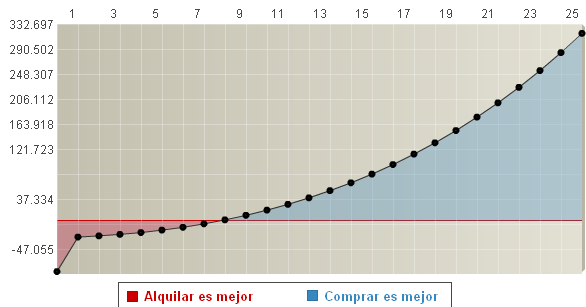

Existen simuladores que nos ayudan a incorporar más datos con los que estimar si económicamente es mejor comprar o alquilar. Por ejemplo, en el caso de una vivienda de:

- 800 euros de alquiler

- 250.000 euros de venta

- Con una hipoteca a 25 años al 3% por el 80% del precio

- En la que esperamos que el precio de la vivienda baje de media un 5% anual

- Con gastos de 2.500 euros anuales en varios gastos como seguros, impuestos, mantenimiento, etc

Saldría que es mejor alquilarla

En cambio, si la estimación es de una subida del precio de la vivienda medio del 5% en todo el periodo, conviene más comprar

Fuente gráficos: finanzasparatodos

Noticias relacionadas:

2x1: anuncia tu vivienda en venta y alquiler simultáneamente sin coste adicional

54 Comentarios:

El del diferncial intereses-alquiler es un análisis demasiado simplista. Para empezar habría que tomar como referencia de tipo de interés el bono a 10 años (no el Euribor a un año) dado que la vida media de una hipoteca es muy superior a un año. Es decir ahora los intereses son mínimos...pero será eso así dentro de 10 años? claramente no.

También hecho en falta el efecto impuestos y gastos varios. Cuando te compras una casa pierdes, de la noche a la mañAna, el 10% del precio. Esa pasta, que puede equivaler a 3 años de alquiler, no la recuperas jamás. Faltan gastos de comunidad, ibi, etc.

Sería más interesante conocer el yield de estas casas

Por que pierdes on 10% de la noche a la mañAna?

#1 creo que te han hecho parte de caso y añadido más gráficos y datos :)

400.000 deshaucios y en los próximos meses se van a producir otros 250.000 dicen la agencias, la mayoría de pobres gentes que se compraron una vivienda para no tirar el dinero en alquileres

Y pensaron que de esa forma se obligaban a ahorrar y todavía hay quien los señala como culpables de haber vivido por encima de sus posibilidades.

Y ahora tiran su vida como esclavos endeudados-desahuciados para siempre

Otros dicen que se están consiguiendo rentabilidades alquilando de hasta el 4%, lo cual no es moco de pavo.....(evidentemente esto es en bruto sin descontar gastos : neto)

.

--Se referiran a cuchitriles de desahucio puestos en alquiler son lo único que puede rentar eso...con los inconvenientes sobrevenidos que esos inquilinos se largan o no pagan

--En cuanto a los pisos buenos y aceptables evidentemente rentan un 2 o 3 siendo centrico (descontados gastos), y eso con mucha suerte y si encuentras inquilino de cuando en cuando

--En cuanto a los pisazos, esos ya ni te cuento si acaso rentan el 1 ,y si no alquilan entran en perdidas

Alquileres desgraciadamente para ellos la mayoria del público particular, descontado innumerables gastos, reformas, impuestos en aumento y periodos sin inquilino...solo les renta un 0,5% como mucho

Normalmente son malas cabezas que se pillaron intentando sacar hasta el último duro con ventas imposibles ....y siguen igual pero como remedio ahora alquilando al estilo de su mala cabeza

-Con bajadas actuales anuales de la vivienda del 12%, no hay dudas alquilando gano mucho más

-Y nada como un piso convertido en billetes, descuidado de todo y rentando

-Vivo libre y vivo sin miedos inmobiliarios, todo esta a mi favor

-Cada dia me levanto sin miedo al futuro

-Y si España se hunde: yo emigro ligero de equipaje y sin deudas

Mejor vivir de alquiler

Vivir de alquiler te puede generar problemas como todo...pero estos nunca serán de por vida

Van aprendiendo de los inteligentes ?

Diferencias propietario -alquilado

El propietario :

--Bajando su patrimonio : piso

--Chulelado por todo tipo de impuestos

--Bien iliquido y atado al lugar sin escapatoria

--Bien que caduca con el tiempo....de reformas ni hablo

--Sumiso al jefe por decadas , acojonao en vida por hipoteca

--Hipotecas inversa era cuento, ya no dan

--Extres + presion psicológica (con soga al cuello- hipoteca)

El inquilino:

--Bajando los alquileres

--Incertidumbre ninguna, cuando la vea se larga o no paga

--Ningun impuesto ni chuleo

--Posibilidad de cambio en la vida a mejor , no hay ataduras al sitio

--Posibilidad de vivir en una casa mejor que no te podrias comprar

-- Como ahorra más que el acojonao con hipoteca; se jubilará según su inteligencia de planes e inversiones

--Libre en vida, vacatas,cenas salir al cine, copas....mejor vida

--Ninguna presion psicológica (no soga al cuello- hipoteca)

El alquiler, en suma, te da tanta libertad como quieras tomarte; aparte de que la justicia lo permite. En cambio, comprar es una atadura de por vida.

Si te va mal.........con el alquiler te vas a la calle, y con la hipoteca te ves en la calle y endeudado.

El problema es que la gente suele hacerse trampas al solitario y no cuenta todos los gastos.

Todo el mundo tiene claro cuanto cuesta un alquiler pero, ¿Cuanto cuesta una compra?

Alguien piensa que el futuro de alguien que se queda en paro y pierde su vivienda, es mejor que la de alguien que esta en alquiler y se queda en paro?

Cómo me alegro cuando hace 4 años y medio me fui a vivir de alquiler

Contradiciendo a todos los que ahora me dan la razón. En este tiempo he gastado unos 27.500 euros en el alquiler, sin tener que pagar comunidad, derramas, ibi,

Reparaciones de electrodomésticos,... y las casas que me quiero comprar han bajado ya 150.000 € !!! me he ahorrado más de 120.000 € más un montonazo en intereses en 4 años y medio, y lo mejor de todo es que todavía van a bajar más. Y

Ya pueden hacerlo, porque como no bajen otro 30% más no va a comprar nadie.

Los precios aún son de verdadera estafa, hace poco me ofreció mi arrendador la vivienda en la que estoy alojado por el doble del valor al que yo lo compraría.

El tío no aprende, realizó la peor inversión que se puede hacer hoy en día, alquilar una vivienda, que con lo que se gana de alquiler no da para amortizar la gran depreciación de las viviendas, y después de haber perdido una burrada de

Dinero alquilando este piso en vez de haberlo vendido hace años, ahora quiere seguir intentando hacer negocio vendiéndolo a un precio abusivo.

Pues nada, los especuladores sabrán, que para eso es a lo que se dedican. Si por no querer bajar un 50% su vivienda reconociendo que fracasaron estrepitosamente, loalquilarán y acabarán perdiendo un 70% fácilmente.

Es el negocio del siglo 21, lo compro por 300.000, lo alquilo 5 años por 40.000 y lo vendo por 150.000.

Lo que se deben de estar riendo los que vendieron sus viviendas en 2007

Diferencias propietario -alquilado

El propietario :

--Bajando su patrimonio : piso

--Chulelado por todo tipo de impuestos

--Bien iliquido y atado al lugar sin escapatoria

--Bien que caduca con el tiempo....de reformas ni hablo

--Sumiso al jefe por decadas , acojonao en vida por hipoteca

--Hipotecas inversa era cuento, ya no dan

--Extres + presion psicológica (con soga al cuello- hipoteca)

El inquilino:

--Bajando los alquileres

--Incertidumbre ninguna, cuando la vea se larga o no paga

--Ningun impuesto ni chuleo

--Posibilidad de cambio en la vida a mejor , no hay ataduras al sitio

--Posibilidad de vivir en una casa mejor que no te podrias comprar

-- Como ahorra más que el acojonao con hipoteca; se jubilará según su inteligencia de planes e inversiones

--Libre en vida, vacatas,cenas salir al cine, copas....mejor vida

--Ninguna presion psicológica (no soga al cuello- hipoteca)

El alquiler, en suma, te da tanta libertad como quieras tomarte; aparte de que la justicia lo permite. En cambio, comprar es una atadura de por vida.

Si te va mal.........con el alquiler te vas a la calle, y con la hipoteca te ves en la calle y endeudado.

El problema es que la gente suele hacerse trampas al solitario y no cuenta todos los gastos.

Todo el mundo tiene claro cuanto cuesta un alquiler pero, ¿Cuanto cuesta una compra?

Alguien piensa que el futuro de alguien que se queda en paro y pierde su vivienda, es mejor que la de alguien que esta en alquiler y se queda en paro?

Alquiler 90 metros:

430 euros mensuales , 5.000 aprox. Al año.

En 30 años 155.000 aprox

Compra (200.000 euros 90 metros ),

4% a 30 años

954 euros mensuales

Total pagado: 350.000

Lo mismo da, pagar 430 al mes que 950

Si pudiera pagar la cuota de la hipoteca, no podria ahorrar y al cabo de 30 años pagarlo a tocateja sin intereses

En los 2 casos dentro de 30 años tendria vivienda

En el alquiler no pago impuestos. No pago seguro,no pago muchas cosas y vivo además tranquilo de sogas al cuello

Los calculos no engañan, para que salga a cuenta tendria que salir la cuota de la hipoteca igual que el alquiler.

Y para eso la vivienda deberia costar 60.000 euros

Alquiler 90 metros:

430 euros mensuales , 5.000 aprox. Al año.

En 30 años 155.000 aprox

Compra (200.000 euros 90 metros ),

4% a 30 años

954 euros mensuales

Total pagado: 350.000

Lo mismo da, pagar 430 al mes que 950

Si pudiera pagar la cuota de la hipoteca, no podria ahorrar y al cabo de 30 años pagarlo a tocateja sin intereses

En los 2 casos dentro de 30 años tendria vivienda

En el alquiler no pago impuestos. No pago seguro,no pago muchas cosas y vivo además tranquilo de sogas al cuello

Los calculos no engañan, para que salga a cuenta tendria que salir la cuota de la hipoteca igual que el alquiler.

Y para eso la vivienda deberia costar 60.000 euros

400.000 deshaucios y en los próximos meses se van a producir otros 250.000 dicen la agencias, la mayoría de pobres gentes que se compraron una vivienda para no tirar el dinero en alquileres

Y pensaron que de esa forma se obligaban a ahorrar y todavía hay quien los señala como culpables de haber vivido por encima de sus posibilidades.

Y ahora tiran su vida como esclavos endeudados-desahuciados para siempre

Otros dicen que se están consiguiendo rentabilidades alquilando de hasta el 4%, lo cual no es moco de pavo.....(evidentemente esto es en bruto sin descontar gastos : neto)

.

--Se referiran a cuchitriles de desahucio puestos en alquiler son lo único que puede rentar eso...con los inconvenientes sobrevenidos que esos inquilinos se largan o no pagan

--En cuanto a los pisos buenos y aceptables evidentemente rentan un 2 o 3 siendo centrico (descontados gastos), y eso con mucha suerte y si encuentras inquilino de cuando en cuando

--En cuanto a los pisazos, esos ya ni te cuento si acaso rentan el 1 ,y si no alquilan entran en perdidas

Alquileres desgraciadamente para ellos la mayoria del público particular, descontado innumerables gastos, reformas, impuestos en aumento y periodos sin inquilino...solo les renta un 0,5% como mucho

Normalmente son malas cabezas que se pillaron intentando sacar hasta el último duro con ventas imposibles ....y siguen igual pero como remedio ahora alquilando al estilo de su mala cabeza

-Con bajadas actuales anuales de la vivienda del 12%, no hay dudas alquilando gano mucho más

-Y nada como un piso convertido en billetes, descuidado de todo y rentando

-Vivo libre y vivo sin miedos inmobiliarios, todo esta a mi favor

-Cada dia me levanto sin miedo al futuro

-Y si España se hunde: yo emigro ligero de equipaje y sin deudas

Mejor vivir de alquiler

Vivir de alquiler te puede generar problemas como todo...pero estos nunca serán de por vida

Van aprendiendo de los inteligentes ?

Para poder comentar debes Acceder con tu cuenta