La crisis dificulta la venta de viviendas y obliga a muchos propietarios a ofrecer su vivienda también en alquiler. Por el lado de la demanda, el cierre del grifo hipotecario lleva a muchas familias a alquilar una vivienda como forma de vida. Ambos fenómenos están dinamizando el mercado del alquiler y multiplicando las casuísticas de buenas y malas experiencias

El programa comando actualidad, de rtve, dio un repaso a numerosos casos en el mercado de alquiler, desde las buenas a las malas experiencias. En este sentido, mostró la problemática de los impagos desde el punto de vista del inquilino o el casero, así como fórmulas para reducir al mínimo las incidencias

Ver vídeo

Negociar un precio adecuado, cuidar la vivienda que se pone en el mercado, informarse del posible inquilino, pedir garantías e incluso contratar seguros son algunas de las fírmulas que se barajaban para evitar malas experiencias

Casas en "alqui-venta"

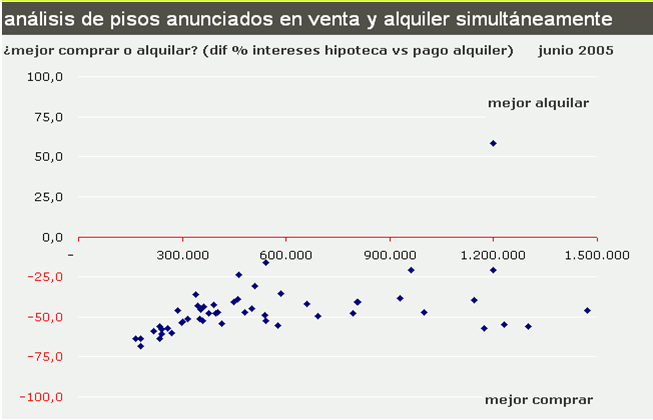

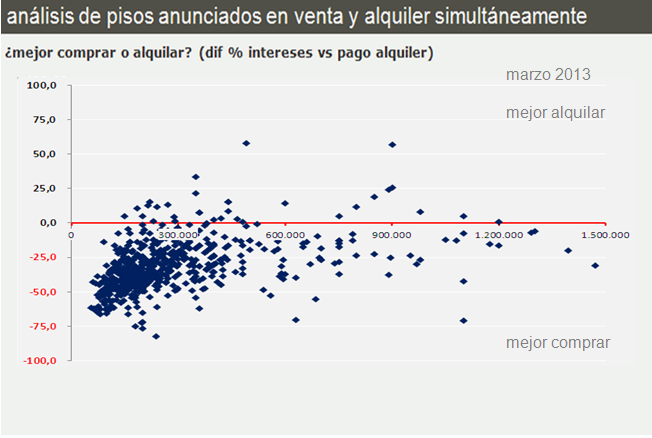

Con el mercado actual, lo que se ha disparado es el número de viviendas que están en el mercado a la vez tanto a la venta como en alquiler. Según los datos de idealista.com [empresa editora de este portal], en 2005 eran apenas unas decenas, pero en 2013 ya son miles. Y es que el mercado impide en muchos casos su compra, principalmente por los precios y el cierre del grifo hipotecario

Las imágenes anteriores muestran tanto el volumen de viviendas que hay actualmente en el mercado como un análisis sobre si es más conveniente su compra o su alquiler simplemente en función de los precios de venta y alquiler de cada vivienda en cada momento, los tipos de interés y los diferenciales de las hipotecas

Para su elaboración, se compara los intereses que se pagarían por una hipoteca de una vivienda y se enfrentan contra el precio del alquiler de esa misma vivienda, con idea de sacar una aproximación al que desaparece del bosillo del interesado a final de mes sin quedar en amortización de la hipoteca (capital). Sería, el mal llamado popularmente un análisis del dinero que "se tira" al final de mes. Si el punto se sitúa en la parte inferior del gráfico quiere decir que los intereses de la hipoteca son un 20, 30 o 60% inferiores al precio del alquiler y que por lo tanto, si se analiza sólo este aspecto, convendría más la compra

Pero a la hora de decidir si se compra o se vende, se deben analizar más variables, que van desde la situación personal de cada familia a estimar la dirección que seguirán los precios de la vivienda para incorporarlos al modelo. En los gráficos anteriores, al ser un análisis de la foto de cada momento, se excluye la estimación sobre la posible evolución del precio de la vivienda a futuro, ya que no puede conocerse de antemano. Sin embargo, además del análisis actual financiero de la operación que muestran los gráficos es recomendable estudiar el momento del mercado de la vivienda y las previsiones de su precio para combinarlo con este tipo de análisis

Estimando más datos

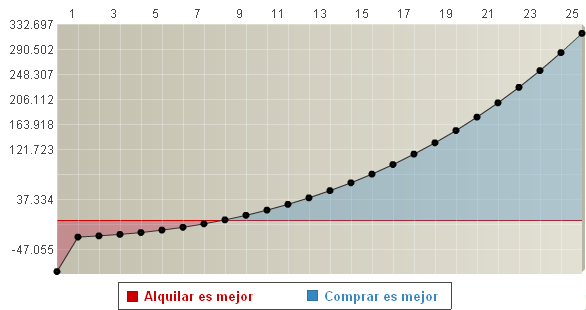

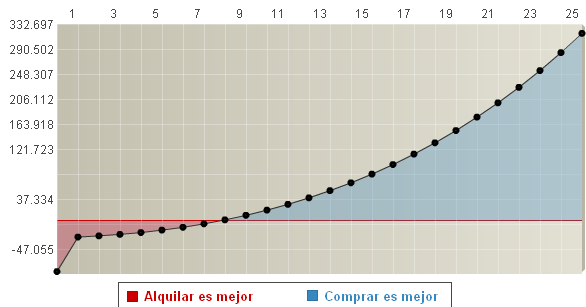

Existen simuladores que nos ayudan a incorporar más datos con los que estimar si económicamente es mejor comprar o alquilar. Por ejemplo, en el caso de una vivienda de:

- 800 euros de alquiler

- 250.000 euros de venta

- Con una hipoteca a 25 años al 3% por el 80% del precio

- En la que esperamos que el precio de la vivienda baje de media un 5% anual

- Con gastos de 2.500 euros anuales en varios gastos como seguros, impuestos, mantenimiento, etc

Saldría que es mejor alquilarla

En cambio, si la estimación es de una subida del precio de la vivienda medio del 5% en todo el periodo, conviene más comprar

Fuente gráficos: finanzasparatodos

Noticias relacionadas:

2x1: anuncia tu vivienda en venta y alquiler simultáneamente sin coste adicional

54 Comentarios:

Diferencias propietario -alquilado

El propietario :

--Bajando su patrimonio : piso

--Chulelado por todo tipo de impuestos

--Bien iliquido y atado al lugar sin escapatoria

--Bien que caduca con el tiempo....de reformas ni hablo

--Sumiso al jefe por decadas , acojonao en vida por hipoteca

--Hipotecas inversa era cuento, ya no dan

--Extres + presion psicológica (con soga al cuello- hipoteca)

El inquilino:

--Bajando los alquileres

--Incertidumbre ninguna, cuando la vea se larga o no paga

--Ningun impuesto ni chuleo

--Posibilidad de cambio en la vida a mejor , no hay ataduras al sitio

--Posibilidad de vivir en una casa mejor que no te podrias comprar

-- Como ahorra más que el acojonao con hipoteca; se jubilará según su inteligencia de planes e inversiones

--Libre en vida, vacatas,cenas salir al cine, copas....mejor vida

--Ninguna presion psicológica (no soga al cuello- hipoteca)

El alquiler, en suma, te da tanta libertad como quieras tomarte; aparte de que la justicia lo permite. En cambio, comprar es una atadura de por vida.

Alguien piensa que el futuro de alguien que se queda en paro y pierde su vivienda, es mejor que la de alguien que esta en alquiler y se queda en paro?

Se han dado cuenta que ahora hay censura aqui, y cortan todo lo que informa

Y dejan lo que desinforma.... para que piqueis caro como los pepitos crucificados de antes ????

Estan quitando comentarios buenisimos con mucha informacion de la buena

Que pretende idealista ocultandola

Para quien trabajan estos ??

Como ya les conocemos nos guardamos los mensajes y los reponemos

No faltaria más que una maruja becaria pepita pillada venga a joder a los españoles ocultado la verdad

Alquiler 90 metros:

430 euros mensuales , 5.000 aprox. Al año.

En 30 años 155.000 aprox

Compra (200.000 euros 90 metros ),

4% a 30 años

954 euros mensuales

Total pagado: 350.000

Lo mismo da, pagar 430 al mes que 950

Si pudiera pagar la cuota de la hipoteca, no podria ahorrar y al cabo de 30 años pagarlo a tocateja sin intereses

En los 2 casos dentro de 30 años tendria vivienda

En el alquiler no pago impuestos. No pago seguro,no pago muchas cosas y vivo además tranquilo de sogas al cuello

Los calculos no engañan, para que salga a cuenta tendria que salir la cuota de la hipoteca igual que el alquiler.

Y para eso la vivienda deberia costar 60.000 euros

Diferencias propietario -alquilado

El propietario :

--Bajando su patrimonio : piso

--Chulelado por todo tipo de impuestos

--Bien iliquido y atado al lugar sin escapatoria

--Bien que caduca con el tiempo....de reformas ni hablo

--Sumiso al jefe por decadas , acojonao en vida por hipoteca

--Hipotecas inversa era cuento, ya no dan

--Extres + presion psicológica (con soga al cuello- hipoteca)

El inquilino:

--Bajando los alquileres

--Incertidumbre ninguna, cuando la vea se larga o no paga

--Ningun impuesto ni chuleo

--Posibilidad de cambio en la vida a mejor , no hay ataduras al sitio

--Posibilidad de vivir en una casa mejor que no te podrias comprar

-- Como ahorra más que el acojonao con hipoteca; se jubilará según su inteligencia de planes e inversiones

--Libre en vida, vacatas,cenas salir al cine, copas....mejor vida

--Ninguna presion psicológica (no soga al cuello- hipoteca)

El alquiler, en suma, te da tanta libertad como quieras tomarte; aparte de que la justicia lo permite. En cambio, comprar es una atadura de por vida.

Alguien piensa que el futuro de alguien que se queda en paro y pierde su vivienda, es mejor que la de alguien que esta en alquiler y se queda en paro?

Alquiler 90 metros:

430 euros mensuales , 5.000 aprox. Al año.

En 30 años 155.000 aprox

Compra (200.000 euros 90 metros ),

4% a 30 años

954 euros mensuales

Total pagado: 350.000

Lo mismo da, pagar 430 al mes que 950

Si pudiera pagar la cuota de la hipoteca, no podria ahorrar y al cabo de 30 años pagarlo a tocateja sin intereses

En los 2 casos dentro de 30 años tendria vivienda

En el alquiler no pago impuestos. No pago seguro,no pago muchas cosas y vivo además tranquilo de sogas al cuello

Los calculos no engañan, para que salga a cuenta tendria que salir la cuota de la hipoteca igual que el alquiler.

Y para eso la vivienda deberia costar 60.000 euros

Se han dado cuenta que ahora hay censura aqui, y cortan todo lo que informa

Y dejan lo que desinforma.... para que piqueis caro como los pepitos crucificados de antes ????

Estan quitando comentarios buenisimos con mucha informacion de la buena

Que pretende idealista ocultandola

Para quien trabajan estos ??

Como ya les conocemos nos guardamos los mensajes y los reponemos

No faltaria más que una maruja becaria pepita pillada venga a joder a los españoles ocultado la verdad

Para hacer este análisis comparativo de compra vs alquiler, hay que tener en cuenta muchos más factores que tienen un peso importante en la decisión final, entre los que se encuentran: impuesto de transmisiones patrimoniales o iva, impuesto de plusvalias, impuesto de bienes inmuebles, gastos de comunidad de propietarios, tasas municipales (basura, garaje, ...), seguros (obligatorios o no), posibles desgravaciones fiscales (alquiler, porque compra ya no tiene). Estos conceptos pueden encarecer el gasto en compra vs alquiler en un porcentaje muy importante.

Diferencias propietario -alquilado

El propietario :

--Bajando su patrimonio : piso

--Chulelado por todo tipo de impuestos

--Bien iliquido y atado al lugar sin escapatoria

--Bien que caduca con el tiempo....de reformas ni hablo

--Sumiso al jefe por decadas , acojonao en vida por hipoteca

--Hipotecas inversa era cuento, ya no dan

--Extres + presion psicológica (con soga al cuello- hipoteca)

El inquilino:

--Bajando los alquileres

--Incertidumbre ninguna, cuando la vea se larga o no paga

--Ningun impuesto ni chuleo

--Posibilidad de cambio en la vida a mejor , no hay ataduras al sitio

--Posibilidad de vivir en una casa mejor que no te podrias comprar

-- Como ahorra más que el acojonao con hipoteca; se jubilará según su inteligencia de planes e inversiones

--Libre en vida, vacatas,cenas salir al cine, copas....mejor vida

--Ninguna presion psicológica (no soga al cuello- hipoteca)

El alquiler, en suma, te da tanta libertad como quieras tomarte; aparte de que la justicia lo permite. En cambio, comprar es una atadura de por vida.

Alguien piensa que el futuro de alguien que se queda en paro y pierde su vivienda, es mejor que la de alguien que esta en alquiler y se queda en paro?

Tiene razon el que decia que ahora habia censura en idealista

Según veo los comentarios en pro de extremar la prudencia, estan siendo quitados

El moderador se esta columpiando, y se cree que nos chupamos el dedo

Quita comentarios nuevos y hasta de gente nueva, o simplemente esclarecedores de la verdad

Es idealista ya parte de la omertá encubridora y pro pepitos desinformados y arruinados ??

Es el moderador alguien justo y ecuanime, o un simple pepito-a pillado-a que le duelen las verdades ?

Por sus hechos ya nos vamos dando cuenta

Habrá que informar a los hermanos encinar ?

Yo ya le he mandado un correo a sus blogs....y vosotros ?

Alquiler 90 metros:

430 euros mensuales , 5.000 aprox. Al año.

En 30 años 155.000 aprox

Compra (200.000 euros 90 metros ),

4% a 30 años

954 euros mensuales

Total pagado: 350.000

Lo mismo da, pagar 430 al mes que 950

Si pudiera pagar la cuota de la hipoteca, no podria ahorrar y al cabo de 30 años pagarlo a tocateja sin intereses

En los 2 casos dentro de 30 años tendria vivienda

En el alquiler no pago impuestos. No pago seguro,no pago muchas cosas y vivo además tranquilo de sogas al cuello

Los calculos no engañan, para que salga a cuenta tendria que salir la cuota de la hipoteca igual que el alquiler.

Y para eso la vivienda deberia costar 60.000 euros

Para poder comentar debes Acceder con tu cuenta