Ya ha empezado la cuenta atrás para que la Agencia Tributaria tenga en su poder las declaraciones de bienes y derechos que tenían los españoles en el extranjero a finales de 2016.

Al igual que en los últimos tres años, todos los contribuyentes que residan en España y tengan en el exterior inmuebles, cuentas bancarias u otros productos de inversión valorados en más de 50.000 euros, deben presentar el famoso ‘Modelo 720’ antes de que acabe el primer trimestre. Por tanto, el plazo oficial acaba dentro de dos semanas.

Repasamos las claves para presentar la declaración y las sanciones a las que se enfrentan quienes declaran mal su patrimonio o, directamente no comunican al fisco el patrimonio que tienen fuera del país:

1. Quién está obligado a declarar. Como norma general, están obligados a presentar esta declaración informativa las personas físicas (particulares), las personas jurídicas (empresas) y entidades que sean titulares de bienes y derechos situados en el extranjero cuyo valor superara 50.000 euros a fecha de 31 de diciembre del año pasado. Es decir, afecta tanto a los españoles como a los extranjeros que residen en España.

2. Qué se entiende por patrimonio. La Agencia Tributaria contabiliza activos de todo tipo, como por ejemplo los inmuebles, las cuentas bancarias en bancos extranjeros, acciones, rentas, seguros… Además de los dueños de los bienes, también deben presentar el ‘Modelo 720’ las comunidades de bienes, los beneficiarios, los usufructuarios o las personas con poderes en disposición. [Consulta aquí la clasificación que establece la Agencia Tributaria]

Por tanto, no solo afecta a las grandes fortunas que tienen cuentas en Suiza o inversiones millonarias en la bolsa de Londres, sino que a cualquier contribuyente que, por ejemplo, tenga una casa de veraneo fuera de España.

3. Cada activo es independiente. Desde el despacho de abogados Ático Jurídico recuerdan que el ‘Modelo 720’ es “un modelo tributario que recoge tres obligaciones de información independientes (cuentas, inmuebles y valores). Si por ejemplo se tienen varias cuentas y el valor conjunto supera los 50.000 euros hay que declararlas todas, aunque a lo mejor una de ellas sólo tenga 100 euros. Es decir, hablamos siempre de valor conjunto de cada grupo de bienes para que haya obligación de declarar”. En cambio, si posee un inmueble valorado en 45.000 euros y cuentas por valor de 10.000 euros no está obligado a declarar, porque ninguna de esas cantidades supera la barrera.

4. Cuándo y dónde se presenta. La Agencia Tributaria permite presentar esta declaración durante el primer trimestre de cada año, lo que significa que el último día es el próximo 31 de marzo de cada año. Ahora bien, el fisco detalla que “en aquellos supuestos en que por razones de carácter técnico no fuera posible efectuar la presentación a través de Internet en el plazo reglamentario de declaración, podrá efectuarse durante los cuatro días naturales siguientes al de finalización de dicho plazo”. La declaración se presenta por Internet y dispone de un manual práctico.

5. ¿Hay que declarar todos los años? Si el contribuyente presentó en años anteriores la declaración, solo tendrá que volver a hacerlo si el valor de cada grupo de bienes se ha incrementado en más de 20.000 euros a lo largo de 2016.

6. ¿Cuánto se declara y dónde está el patrimonio? Los datos de la Agencia Tributaria muestran que han declarado sus bienes en el exterior cerca de 136.500 contribuyentes, cuyo patrimonio alcanza un valor de 98.000 millones de euros. De dicha cantidad, un 12% corresponde a inmuebles (unos 11.600 millones de euros). ¿Y dónde se encuentra ese montante? La respuesta depende del tipo de activo. En el terreno inmobiliario, por ejemplo, la mayor parte de los bienes y derechos se encuentran en Francia, Reino Unido, Alemania, Portugal y Andorra. En cambio, si nos centramos en el patrimonio financiero, los países de referencia son Suiza y Luxemburgo.

7. Tengo que declarar, ¿qué pasa si no lo hago? Cabe la posibilidad de que un contribuyente que cumple con el perfil obligado a declarar no lo haga, ya sea por desconocimiento o porque intenta ocultar al fisco su patrimonio en el exterior. Cualquiera que sea el motivo que le lleve a no declarar, el contribuyente debe saber que sus actos tendrán consecuencias: se enfrentarán a varias y cuantiosas sanciones.

Una de las sanciones se aplica por presentar la declaración de forma incompleta, inexacta o con datos falsos. En caso de incumplimiento de la obligación de informar sobre cuentas situadas en el extranjero la sanción consistirá en una multa de 5.000 euros por cada dato omitido u erróneo, existiendo una sanción mínima de 10.000 euros, mientras que cuando la declaración se presenta fuera de plazo sin requerimiento previo de la Administración Tributaria la sanción será de 100 euros por cada dato con un mínimo de 1.500 euros.

Pero la “sanción” más cuantiosa, detallan desde Ático Jurídico, consiste en la imputación de un incremento de patrimonio no justificado en el IRPF del ejercicio más antiguo de los no prescritos por el importe de los bienes y derechos no declarados en el modelo 720. Ello será así cuando la declaración se presente fuera de plazo, y aunque no haya existido un requerimiento previo de la Administración. Además, y por si fuera poco, la AEAT puede imponer también una sanción del 150% sobre la cuota resultante de la imputación de dicho incremento de patrimonio no justificado.

En los últimos años, el fisco ha demostrado que no le tiembla el pulso a la hora de imponer las multas. Uno de los casos más mediáticos lo protagonizó un pensionista andaluz que declaró voluntariamente uque tenía en Suiza 340.000 euros ya prescritos, y a quien Hacienda multó con 439.000 euros: 185.000 euros en concepto de IRPF e intereses de demora y otros 254.000 euros en concepto de sanción.

La gran duda, ¿prescriben?

Desde Ático Jurídico recuerdan que la primera sanción sí tiene fecha de caducidad. “Es obvio que debe aplicarse el artículo 189.2 de la Ley General Tributaria, que establece un plazo de prescripción de cuatro años desde que se cometió la infracción. Por tanto, la posibilidad de imponer sanciones por la presentación incompleta, inexacta o con datos falsos del ejercicio 2012 (que se presentó a principios de 2013) prescribirá esta primavera".

Pero la sanción del 150%, que muchos expertos califican de ‘confiscatoria’, es un caso bien diferente. Hacienda insiste en que esta infracción no prescribe, aunque el citado despacho de abogados tiene dudas al respecto.

“Como aparece en la Disposición Adicional Primera de la Ley 7/2012, que introduce esta sanción, la infracción se entenderá cometida en el momento en que se impute el incremento de patrimonio en el IRPF del contribuyente. Y como dicha imputación siempre se realizará en el ejercicio más antiguo de los no prescritos, la imposición de la sanción también estará, a nuestro juicio, dentro del plazo de cuatro años de prescripción”, recalca Ático Jurídico.

El despacho asegura que la imprescriptibilidad podría vulnerar el principio de seguridad jurídica y añade que “está por ver lo que dirían los Tribunales en caso de se pretendiera imputar al contribuyente el referido incremento de patrimonio, y sancionar por su falta de ingreso, cuando ya han transcurrido más de cuatro años desde que se dejó de presentar el modelo 720 del que traen causa estas gravosas consecuencias”.

De momento, la situación está enfrentando al Ministerio que dirige Cristóbal Montoro con Europa, que ya ha solicitado formalmente a España que, en un plazo máximo de dos meses, reduzca las sanciones que impone al considerarlas desproporcionadas. Ante esta advertencia comunitaria, el despacho de abogados considera poco probable que Hacienda empiece a sancionar a los contribuyentes que en su día no presentaron el modelo.

Mapa del patrimonio inmobiliario (y financiero) que los españoles tienen repartido por el mundo

Hacienda asegura que los contribuyentes que residen en España (empresas y particulares) tienen en el exterior casi 98.000 millones de euros de patrimonio entre inmuebles, cuentas bancarias, acciones y seguros que han declarado a través del famoso ‘Modelo 720’. Los principales destinos son Suiza y Luxemburgo, aunque también destacan los casos de Venezuela, Panamá u Omán. Si solo nos centramos en los inmuebles, las referencias son Francia, Reino Unido, Alemania, Portugal y Andorra, que su

Esto es lo que pasa si tienes una propiedad en el extranjero y aún no se lo has comunicado a Hacienda

Hacienda obliga al contribuyente que tenga en el exterior bienes o derechos valorados en más de 50.000 euros a declarar su patrimonio y, si no lo hace, se enfrenta a unas sanciones que alcanzan el 150% de la cantidad no tributada. Para evitarlas, los expertos proponen vías como presentar una declaración complementaria o enviar un escrito a la Agencia Tributaria alertando de su situación. Ahora bien, el hecho de comunicarlo no siempre evita las sanciones.

Hacienda te dice por Internet cuánto vas a pagar de IRPF en 2017

La Agencia Tributaria ha activado en su página web una calculadora que permite a los contribuyentes saber cuánto dinero van a tener que pagar de IRPF durante el próximo año. A pesar de que no hay novedades fiscales en 2017, las retenciones pueden variar si cambian las condiciones personales o profesionales del usuario, por ejemplo, si le suben el sueldo o si empieza a recibir una renta mensual por alquilar una propiedad.

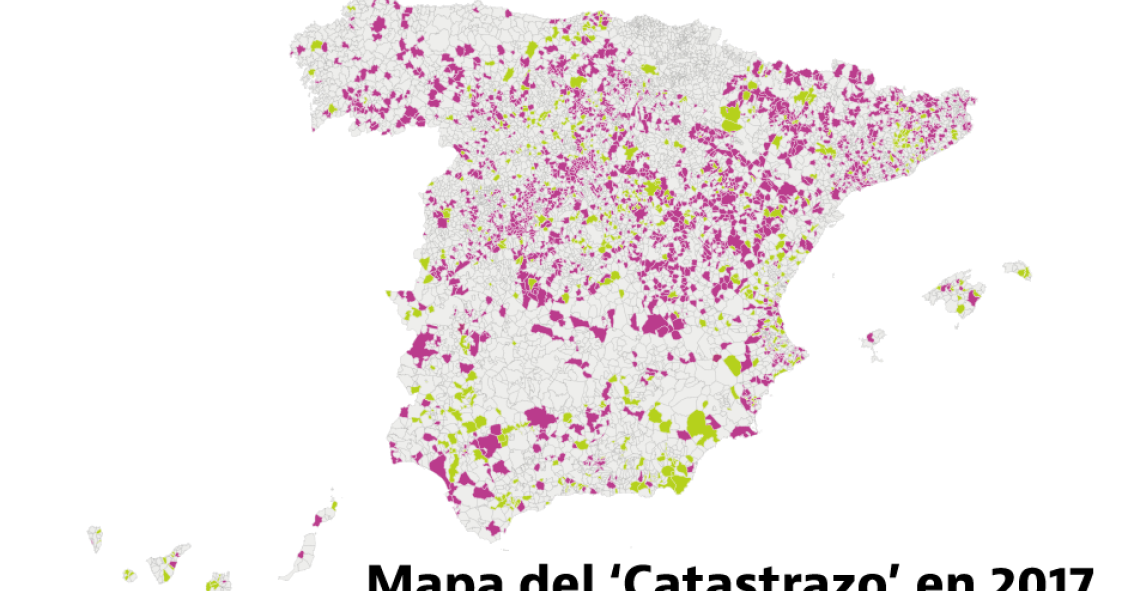

Dime dónde vives y te diré si vas a pagar más impuestos por tu casa en 2017

El año que viene 1.895 municipios subirán el valor catastral de los inmuebles. Y 557 pueblos lo bajarán, después de reclamar al Ministerio de Hacienda un ajuste de los valores catastrales. Estas variaciones pueden afectar a impuestos tan importantes como el IBI, la plusvalía municipal o el ITP. En este mapa interactivo puedes ver si el municipio donde tienes la vivienda se ve afectado.

Para poder comentar debes Acceder con tu cuenta