Desde que el hipotecado anuncia que no podrá seguir pagando hasta que su salario se ve embargado, pueden pasar meses o incluso años. El juez intentará agotar antes todas las vías legales para conseguir que el hipotecado pague la deuda ya que, en el momento que empiece el embargo de la nómina, ya no será posible volver atrás o parar hasta que la deuda está totalmente saldada

Según el portal de finanzas personales helpmycash.com, antes de empezar a calcular cuánto podrían embargarnos de nuestra nómina llegada la peor situación, es necesario que conozcamos 6 informaciones clave:

1. Según la ley de enjuiciamiento civil (lec), el salario mínimo interprofesional (smi) es inembargable

2. El smi fijado por el ministerio de trabajo e inmigración para 2011 es de 641,40 € mensuales

3. Desde el 14 de abril de 2010, el ministerio de economía y hacienda considera inembargable no solo el smi sino un 10% adicional, según hizo constar en el real decreto de medidas anti crisis. Por lo tanto, la cantidad no embargable pasa a ser de 705,54 € mensuales

4. La cantidad inembargable establecida en el artículo 607.1 de la lec se incrementa además en un 20% sobre el smi (es decir, 128,28 €) por cada miembro del núcleo familiar que no disponga de ingresos propios regulares, salario ni pensión

5. Los cálculos se efectúan sobre el sueldo neto, esto es, una vez descontadas las cotizaciones del trabajador a la seguridad social y las retenciones por IRPF

6. Según el artículo 607.3 de la lec, si el ejecutado es beneficiario de más de una percepción, se acumularán todas ellas para deducir una sola vez la parte inembargable

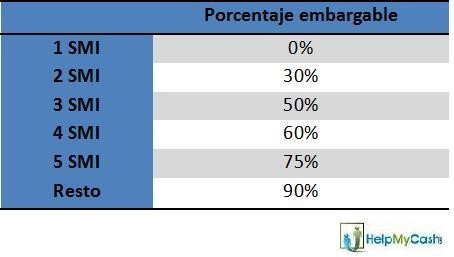

A partir de ahí, la parte embargable de los salarios superiores al smi se calcula dividiendo el sueldo ‘neto’ entre tantos smi como sea posible y aplicando los porcentajes de la siguiente tabla:

Por ejemplo, imaginemos que María cobra 2.000 € netos al mes. 2.000 / 641,40 = 3,12. Su sueldo equivale entonces a más de 3 smi

• el primer 641,40 se elimina del cálculo, ya que es inembargable

• el segundo 641,40 se multiplica por el 30%. El resultado, 192,42 €, es la parte embargable

• el tercer 641,40 se multiplica por el 50%. Resultado: otros 320,7 € embargables

• el sobrante, 75,8 €, sería el cuarto tramo y se multiplica por el 60%. Ahora tenemos 45,48 € embargables más

Sumando todas esas cantidades, el resultado sería 192,42 € + 320,7 € + 45,48 € = 558,6 € embargables, por lo que la cantidad que María tendría disponible para ella al mes tras el embargo sería de 1.441,4 €

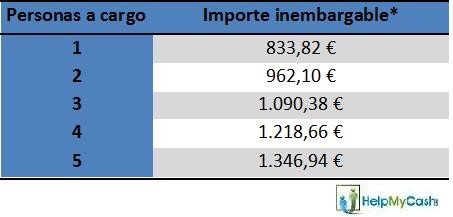

Esta cantidad es superior a los 705,54 € mínimos e incluso, según la ley, sería lo que María cobraría al tener hasta 5 personas en el paro o sin ingresos a su cargo (hijos, abuelos...), ya que cada una da derecho a retener 128,28 € (20% de 641,40 €) además de los 705,54 €:

*Siempre que el sueldo alcance o supere esa cifra

Por último, aclarar que estos cálculos solo se aplican sobre los sueldos y pensiones. El resto de bienes pasarían a ser embargados sin mínimos ‘rescatables’, ya que se trata de una medida pensada para beneficiar a las economías más modestas que, una vez pierden la casa, solo cuentan con sus ingresos salariales

Y por descontado, el mejor consejo es evitar llegar a esta situación: (1) no comprando nunca una vivienda cuya hipoteca supere el 35% de nuestros ingresos mensuales, (2) contratando hipotecas que nos permitan fórmulas para pagar menos si consideramos que en un futuro lo podemos necesitar (hipotecas flexibles), (3) negociando soluciones con el banco desde los primeros síntomas de impago y hasta el último momento y (4) llegados a cierto punto de no retorno, vender la casa y no seguir esperando un milagro. Recordemos que siempre es mejor vender el piso antes de que nos lo venda el banco

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Amortizar hipoteca: ¿cuota o plazo? pros, contras y trucos

¿Cuál es la mejor hipoteca cuando tienes 20, 30 ó 40 años?

¿Cómo afecta al precio de la vivienda el encarecimiento de las hipotecas? (tablas)

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Resuelve tus dudas sobre la hipoteca en nuestro consultorio

17 Comentarios:

SIN QUE SIRVA DE PRECEDENTE, eSTA VEZ ESTOY DE ACUERDO CON Él:

DEMASIADAS HIPOTECAS

Felipe González: "galopábamos alegremente hacia la bofetada que nos íbamos a dar"

El ex presidente del Gobierno Felipe González ha señalado que la entrega de la vivienda debe valer para pagar la deuda hipotecaria, aunque "el análisis jurídico pueda llevar a otras consecuencias", ya que "hay una garantía real, que es una casa", después de que el Congreso haya rechazado una propuesta de IU e ICV para modificar la ley hipotecaria en este sentido.

En el coloquio tras impartir en Sevilla la conferencia Autonomía de la voluntad y mercado, dentro del Congreso Notarial Español, gonzález ha indicado que ésta es su "inclinación natural" y ha criticado que "lo que se constata" es que "las hipotecas han estado muy por encima del valor real del bien adquirido" ante "la facilidad con la que se ha dado el crédito", informa Europa Press.

"Ha habido demasiada alegría en el crédito hipotecario (...), se han dado hipotecas por un valor a veces superior al nominal. Podían haber sonado los tambores de todo el mundo diciendo que estábamos galopando alegremente, pero irresponsablemente, hacia la bofetada que nos íbamos a dar, pero claro como era alegremente todo el mundo estaba feliz en el galope", ha subrayado.

__________________

..Tiene su mérito, porque el ex-presidente se compró un pedazo chalet en el pico de la burbuja y aún no lo ha soltado.

Antes cabalgabamos y ahora toca bajarse de la burra. El cuento de la lechera se ha terminado

"Ha habido demasiada alegría en el crédito hipotecario (...), se han dado hipotecas por un valor a veces superior al nominal. Podían haber sonado los tambores de todo el mundo diciendo que estábamos galopando alegremente, pero irresponsablemente, hacia la bofetada que nos íbamos a dar, pero claro como era alegremente todo el mundo estaba feliz en el galope", ha subrayado el ex- presidente Felipe González"

Me he estado riendo veinte minutos sin parar, la expresividad del amigo no tiene desperdicio

Caballero lamento muy a mi pesar que bajarse de la burra y el cuento de la lechera será para y como de costumbre clase media o media baja trabajadora, estos que siguen apretando los tornillos en fábricas "los que queden" y demás empleos con menos o más cualificación dependiendo donde caiga. Supongo que usted como la mayoría nos hemos dados de bruces pensando que la hostia sería para todos igual pues permitame mi risa burluna ya que hay dos motivos fundamentales por que esto no va a cambiar o quizas tres.

El primero es lógicamente que existe una clase con peso e influencia politica sea derecha e izquierda que no se baja ni bajara y fijise bien lo que le digo.

En segundo lugar mientras existan ayudas esos pequeños donativos para parados, inmigrantes, ect y puedan tirar aunque su rabia y su fustración sea total pues eso iran tirando.

Y tercero que el problema resulta que a pesar de que existen medios como Internet , prensa lo que usted quiere la gente sigue dormida, interesa mantener a la gente con el miedo en el cuerpo para que no realizen nada, solo se preocupen de llegar a final de mes. Quien va a ser el que le ponga el cascabel al gato? Quien desea saltar? quien desea perder lo poco que tiene por un cambio?. Nadie esperamos que venga un apocalipsis y lo cambioe todo de la noche a la mañAna. Caballero nos guste o no lamentablemte solo se cambia de una manera y esto lo sabemos todos, otra cosa es como nos reorganizamos puesto que con los lacayos de los sindicatos esta claro que no.

Saludos

Alquilar no es tirar el dinero porque hay que tener en cuenta dos cosas. Hay que comparar el pago de los intereses de la deuda hipotecaria al banco y el alquiler. Por tu deuda tienes que pagar intereses. En el fondo si contratas una hipoteca, estás pagando un alquiler al banco, que son los intereses. En segundo lugar, el alquiler es fijo, puede subir al nivel del ipc, pero los intereses pueden subir de forma dramática.

Incluyendo los intereses puedes acabar pagando el doble de lo que pensabas por tu casa.

idealista.com 09.03.11

Beatriz corredor, secretaria de estado de vivienda y ex ministra del ramo, niega que dijese que 2010 fuera un buen momento para comprar piso. En una entrevista con actualidad económica, sin embargo, corredor resta importancia al tema señalando que "nadie compra o deja de comprar porque lo diga el ministro o promotor de turno"

Vaya gobierno de trileros y engañabobos que tenemos.

"La ocu estima que los lugares que nos gustan para vivir serían caros incluso bajando el preco un 20%."

Ojito con el Euribor, que en abril la señora merkel nos va a subir los tipos de interés.

Es verdad que los pisos están bajando y que bajaran aún más pero no hasta el punto que comenta el iluminado "Borja Mateo". Algunos de las zonas mejores estaban muy inflados en el pico de la burbuja, pero otros no pueden bajar apenas porque se compraron a buen precio incluso en época alcista. El "iluminado" dice que los pisos de la costa bajarán un 85%. ¿Sabe este tío lo que es un porcentaje?. O sea que el apartamento que me compré en Galicia en 2004 por menos de cien mil euros con plaza de garaje y trastero vale ahora menos de quince mil euros. Este tío está zumbao. Eso es lo que me cuesta alicatar la cocina y los cuartos de baño de mi casa habitual para cambiar los sanitarios y tuberias. Los pisos bajarán lo que los propietarios estemos dispuestos a bajarlos. El que necesite vender porque pase un mal momento tendrá que bajar hasta lo que le ofrezca el buitre de turno, para luego sacar tajada cuando la situación mejore. Todos sabemos que hay inversores haciendo acopio de inmuebles a buen precio en espera de que pase esta crisis que ahoga a tanta gente.

Los pisos bajarán lo que los propietarios estemos dispuestos a bajarlos.

--------------------

¿O bien: las acciones de telefónica bajarán lo que los propietarios de las mismas estén dispuestas a bajarlas?

¿Cúando vamos a entender que la dinámica de los mercados es independiente de nuestros deseos?

Buenas noches Tacita:

No había visto tu post y yo también he contestado a jhmanzano.

Aunque tu respuesta es más gráfica y tiene más chispa.

Saludos

Los pisos bajarán lo que los propietarios estemos dispuestos a bajarlos.

-------------------------------------------------------

No, eso no es así.

Los pisos bajarán (o subirán), entre otras muchas cosas, lo que los propietarios estén dispuestos a bajarlos y lo que los compradores estén dispuestos a pagar.

Si no hay acuerdo, no hay venta.

Y ya puede el propietario pedir lo que quiera o el comprador ofrecer lo que le parezca. Si no se juntan las dos cantidades, no hay venta.

Saludos.

Para poder comentar debes Acceder con tu cuenta