El Congreso de los Diputados ha convalidado este 18 de marzo el decreto ley de ayudas por los recientes temporales en Andalucía y Extremadura, un texto que incluía una disposición adicional para incorporar la deducción en el IRPF de hasta 591 euros para las personas que cobran el Salario Mínimo Interprofesional (SMI), que en 2026 ha subido hasta los 1.221 euros brutos en 14 pagas. Según cálculos de Hacienda, un trabajador que cobre el SMI pagará 365 euros menos de IRPF respecto al año pasado.

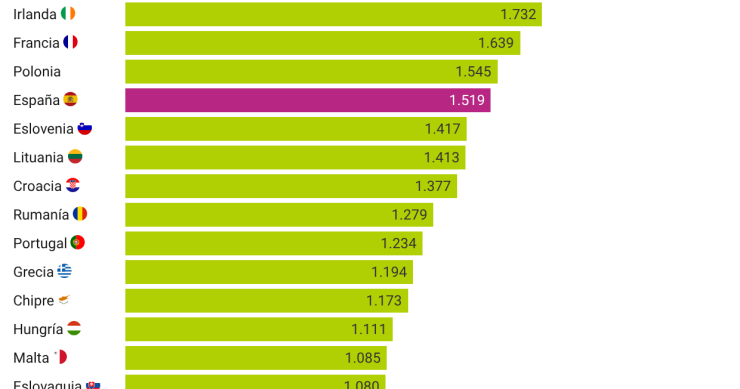

España cuenta con uno de los salarios mínimos más altos de la Unión Europea Según los datos de Eurostat, ocupa la octava posición entre los 22 países de la que tienen un SMI legal.La agencia estadística comunitaria ha aplicado la comparativa paridad de poder de compra, para eliminar el efecto de la

El Instituto Juan de Mariana critica la subida del Salario Mínimo Interprofesional de los últimos años, mientras el Gobierno prepara el nuevo incremento de cara a 2026. Según el centro de estudios, las subidas consecutivas están equiparando el SMI al sueldo más frecuente en España, con una diferencia de apenas un 3%, frente a la brecha del 40% que existía antes de que Pedro Sánchez llegara al poder. El 'think tank' denuncia que las clases medias y trabajadoras están estacandas "en un contexto de baja productividad, inflación elevada y escaso dinamismo económico", lo que está extendiendo la precariedad.

La vicepresidenta segunda y ministra de Trabajo, Yolanda Díaz, ha avanzado este lunes que convocará "de inmediato" a la comisión de expertos que asesora al Gobierno sobre el salario mínimo interprofesional (SMI) para iniciar el camino hacia una nueva subida de esta renta mínima, actualmente situada

La nueva Ley 5/2025, publicada el 24 de julio en el BOE, introduce una deducción de hasta 340 euros anuales en el IRPF para trabajadores con ingresos por debajo del Salario Mínimo Interprofesional (SMI), siempre que sus rendimientos laborales no superen los 18.276 euros anuales y que no perciban otras rentas superiores a 6.500 euros. Sin embargo, esta deducción solo es aplicable a quienes generan rendimientos “derivados de una relación laboral o estatutaria”, excluyendo de forma explícita a pensionistas y personas desempleadas.

El Partido Popular (PP) presentará en el próximo Pleno del Congreso una moción para solicitar un aumento del mínimo exento del Impuesto sobre la Renta de las Personas Físicas (IRPF), proponiendo que aquellas personas que reciben el Salario Mínimo Interprofesional (SMI) no sufran tributación.

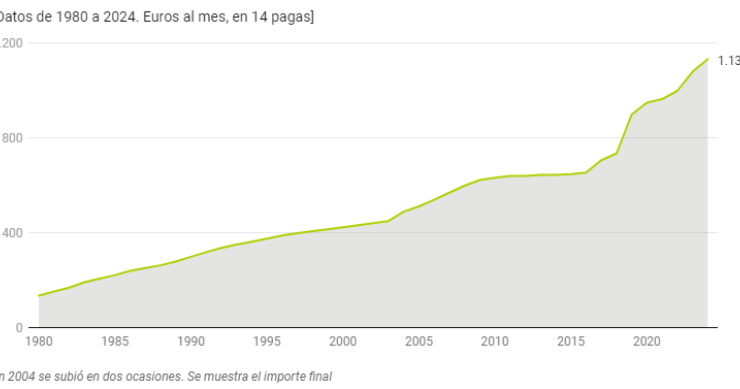

El pasado 12 de febrero entró en vigor la subida del salario mínimo interprofesional para este año. El Gobierno ha incrementado el SMI un 4,4%, hasta situar la nueva cuantía en 1.184 euros al mes en pagas.

El Consejo de Ministros ha aprobado una subida del SMI del 4,4%, elevándolo a 1.184 euros brutos mensuales en 14 pagas, lo que equivale a 16.576 euros al año. Sin embargo, Hacienda ha decidido mantener el mínimo exento sin tributar en los 15.876 euros anuales, cifra que se estableció el año pasado. Esta decisión significa que los 700 euros anuales que superan el mínimo exento tributarán en el tramo del 24% en el IRPF. Así, algunos empleados recibirán 354 euros netos al año. Y la inflación en 2024 fue del 2,8%, lo que significa que, para mantener el poder adquisitivo, la subida debería haber sido de 445 euros netos.

El Consejo de Ministros ha aprobado la subida del salario mínimo interprofesional (SMI) para 2024 en un 5%, desde los 1.080 euros mensuales por 14 pagas hasta los 1.134 euros. Esta subida se aplicará con efectos retroactivos desde el 1 de enero de 2024. Además, el Ejecutivo ha aprobado el incremento del mínimo exento en el Impuesto sobre la Renta de las Personas Físicas (IRPF) para este año hasta los 15.876 euros anuales, con el objetivo de actualizarlo a la nueva subida del SMI.

La patronal propondrá a sindicatos y Gobierno subir el salario mínimo interprofesional (SMI) un 3% para 2024, desde los 1.080 euros actuales por catorce pagas hasta los 1.112,4 euros al mes, y aplicar otra subida del 3% para 2025, lo que le situaría por entonces en 1.145,77 euros mensuales, ante la inminente convocatoria a los agentes sociales que va a realizar el Ministerio de Trabajo liderado por la vicepresidenta Yolanda Díaz. "Una propuesta adecuada para tratar de mantener una correlación entre la evolución del SMI y la del resto de salarios que se pactan en el marco de la negociación colectiva", defiende la CEOE.

El salario mínimo en España se situó en 2022 en 1.167 euros, incluyendo la parte proporcional de las pagas extraordinarias, cifra un 65% superior a la existente en 2016, según el Anuario del Mercado de Trabajo de Adecco Group Institute.

El servicio de estudios de Adecco ha destacado que esta cifra

Los empresarios textiles han advertido de que es "imposible" asumir una subida del Salario Mínimo Interprofesional (SMI) porque provocaría el cierre de comercios, el despido de trabajadores y la existencia de locales comerciales vacíos.En opinión de la Asociación Empresarial del Comercio Textil, Com

El secretario de Estado de Empleo y Economía Social, Joaquín Pérez Rey, ha asegurado que, con la inflación actual, el Gobierno tiene "la necesidad" de cumplir más que nunca con su programa y con su compromiso", que es equiparar el Salario Mínimo Interprofesional (SMI) al 60% del salario medio español en 2023. Pérez Rey ha señalado que el Ministerio de Trabajo reunirá a la Comisión de Expertos a inicios de septiembre para fijar cuál es el incremento del SMI para el próximo año.

La vicepresidenta segunda del Gobierno y ministra de Trabajo, Yolanda Díaz, ha afirmado que "ante una inflación absolutamente desbocada, imposible para la mayoría social, más que nunca hay que subir el salario mínimo".

La vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, ha planteado este miércoles a patronal y sindicatos un pacto de rentas hasta 2025 que pase por una "moderación" de rentas salariales y empresariales para hacer frente a la escalada inflacionista."Desd

El Consejo de Ministros ha dado 'luz verde' a la subida del salario mínimo interprofesional (SMI) a 1.000 euros mensuales con efectos desde el 1 de enero de este año, lo que supone 35 euros más que el SMI vigente actualmente (965 euros al mes en 14 pagas).La vicepresidenta segunda del Gobierno y min

El Gobierno ha llegado a un acuerdo con CCOO y UGT para subir el salario mínimo interprofesional a 1.000 euros mensuales con efectos desde el 1 de enero de este año, lo que supone 35 euros más que el SMI vigente actualmente (965 euros al mes por 14 pagas). Así, se mantendrá como el séptimo más alto de la UE.

El Ministerio de Trabajo y Economía Social ha propuesto a sindicatos y empresarios elevar el salario mínimo interprofesional (SMI) hasta los 1.000 euros mensuales, 35 euros por encima de la cantidad actual (965 euros mensuales por catorce pagas), según ha anunciado la ministra Yolanda Díaz.

El presidente de la CEOE, Antonio Garamendi, ha advertido este martes de que llevar este año el salario mínimo interprofesional (SMI) hasta los 1.000 euros mensuales, como están reclamando los sindicatos, podría provocar una "contracción importante del empleo", pues aún hay empresas que no se han re

La Confederación Española de Organizaciones Empresariales (CEOE) ha reiterado este viernes que no considera que sea momento para subir el salario mínimo interprofesional (SMI), tras ser convocada por el Gobierno, junto a sindicatos y la patronal Cepyme, para abordar este aumento.Y es que, tras dejar

La Confederación Nacional de la Construcción (CNC) asegura que el sueldo más bajo que percibe cualquier trabajador del sector es actualmente de 17.400 euros anuales, es decir, unos 4.000 euros por encima del Salario Mínimo Interprofesional (SMI) fijado en España, y que se corresponde con el puesto de peón ordinario. La patronal recuerda que el sector tiene un déficit de 700.000 trabajadores, y anima a quienes estén buscando un empleo que busquen una salida profesional en el ladrillo.

Un estudio de EAE Business School calcula que la subida del salario mínimo interprofesional que entró en vigor a principios de año podría cobrarse el cierre de unos 15.000 negocios, lo que representa aproximadamente una de cada 100 pymes con empleados. La escuela de negocios sostiene que las empresas con un coste salarial de 18.000 euros por trabajador podrían verse obligadas a recurrir a despidos masivos y están en riesgo de desaparecer.

El Gobierno ha aprobado una subida del salario mínimo interprofesional del 22,3%, hasta situarlo en 900 euros mensuales. Se trata del mayor repunte en 40 años y, aunque su vocación es mejorar las condiciones de millones de trabajadores, los expertos alertan de que su entrada en vigor tendrá más riesgos que beneficios: podría frenar la creación de empleo, no tiene por qué aumentar la recaudación y podría impulsar la economía sumergida.

Casaktua pone en el mercado más de 2.000 viviendas adaptadas a las capacidades de las personas que obtienen el Salario Mínimo Interprofesional (SMI). Los pisos, chalés, estudios, dúplex y lofts están repartidos por toda España y que cuentan con un precio de venta máximo de 65.000 euros.

Gobierno y Podemos han llegado a un acuerdo para elevar un 22% el Salario Mínimo Interprofesional (SMI) en 2019, hasta situarlo en 900 euros mensuales. Esta medida, teóricamente, debería ser positiva para los trabajadores con los sueldos más bajos. Sin embargo, los expertos alertan de que, si la subida no trae consigo un aumento de la productividad, será un freno para la creación de empleo de los colectivos más desfavorecidos, no aumentará la recaudación y podría impulsar la economía sumergida. Repasamos la opinión de economistas y expertos laborales.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse