El Euribor ha vuelto a la actualidad por su reciente subida que le ha colocado a las puertas del 2%. En esta situación, las cuotas de las hipotecas han empezado a subir y muchas personas se preguntan qué cuota pagarán en el futuro, si conviene abrir una hipoteca fija y si conviene después cambiarse. El portal especialista en hipotecas helpmycash.com responde a estas dudas

1) ¿qué cuota pagaríamos con un Euribor más alto?

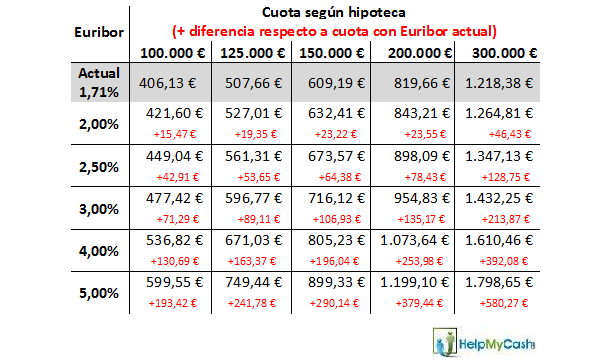

La mayoría de fuentes coinciden en esperar una evolución al alza, por lo que se hace necesario prever una subida de la cuota antes de firmar y comprometerse a su pago durante décadas. Debemos preguntarnos: ¿podría pagar si el Euribor alcanzara un 5% (sin superar el 35% de mis ingresos)? para contestar a esa pregunta, observemos la evolución de la cuota con respecto a una posible subida del Euribor:

* Cálculos realizados para una hipoteca media de Euribor +1% a 30 años

Ejemplo de lectura: si nos acabaran de conceder una hipoteca de 125.000 €, ahora empezaríamos a pagar una cuota 507,66 €. Pero si, dentro de un año, el Euribor alcanzara el 3,00%, en marzo de 2012 estaríamos pagando 596,77 € al mes, 89,11 € más que ahora, una subida del 17,5%

Veamos todos los porcentajes de cuál sería el incremento con respecto a la cuota actual:

• si el Euribor alcanza el 2,00% = incremento de la cuota del 3,8%

• si el Euribor alcanza el 2,50% = incremento de la cuota del 10,5%

• si el Euribor alcanza el 3,00% = incremento de la cuota del 17,5%

• si el Euribor alcanza el 4,00% = incremento de la cuota del 32,2%

• si el Euribor alcanza el 5,00% = incremento de la cuota del 47,62%

2) ¿por qué no nos conviene una hipoteca fija?

El principal motivo es que en España no existe un mercado competitivo de hipotecas a tipo fijo, como sí lo hay en estados unidos, por ejemplo. Actualmente, las hipotecas fijas más baratas de nuestro país rondan el 6% de interés, lo que significa que, si nuestra hipoteca tiene un interés de Euribor + 1% a 30 años, el Euribor tendría que mantenerse en una media superior al 5% durante las 3 próximas décadas para igualar lo que pagaríamos con una de las hipotecas fijas que se comercializan en la actualidad. Y ningún analista, hasta la fecha, cree fácil que eso suceda. Una hipoteca a tipo fijo digna de consideración a marzo de 2011 rondaría un interés no más alto del 4,5%

3) ¿puedo cambiar de hipoteca fija a variable y viceversa?

Cambio de variable a fija: es posible pero no recomendable. Primero porque sería necesario cancelar la hipoteca variable antes de abrir la fija, lo que conllevaría gastos de cancelación y, de nuevo, los gastos de apertura (sobre el 10% del valor de la vivienda). Y segundo porque los bancos encarecen las ofertas a tipo fijo conforme va subiendo el Euribor, lo que hace que el peor momento para contratar una hipoteca fija sea justo cuando el Euribor alcanza valores altos

Cambio de fija a variable: es difícil y muy caro. Además de que sería necesario encontrar un banco que aceptara subrogaciones de fija a variable, tendríamos que pagar la comisión de compensación por riesgo de tipo de interés, que puede alcanzar hasta el 5% del capital pendiente, es decir, 5.000 euros por cada 100.000 pendientes

En cualquiera de los dos casos, sería muy difícil que la mejora obtenida con el cambio nos compensara el gasto para llevarlo a cabo, por lo que es recomendable tener claro qué tipo de hipoteca queremos tener durante los próximos años: una hipoteca cara pero de cuotas idénticas, sin sorpresas, o una hipoteca en principio más barata pero sometida a las oscilaciones de un mercado que, en el fondo, nadie puede predecir

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Amortizar hipoteca: ¿cuota o plazo? pros, contras y trucos

¿Cuál es la mejor hipoteca cuando tienes 20, 30 ó 40 años?

¿Cómo afecta al precio de la vivienda el encarecimiento de las hipotecas? (tablas)

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Resuelve tus dudas sobre la hipoteca en nuestro consultorio

El Euribor reacciona con descensos a los efectos del terremoto japonés

Cuatro millones de hipotecas en España cuentan con cláusulas suelo, según adicae

5 Comentarios:

Pues no voy a tener prisa por comprar. Hasta que no vea al Euribor tocar techo, yo me espero.

Eso si que va a ser un medidor de cuando han tocado suelo los precios.....

... cuando el Euribor toque techo, los precios tocarán suelo.

A esperar un añito por lo menos.

Yo me iba a pedir una hipoteca para pagar la parcela i la construcción de una casa. Pero como ahora todos los bancos se niegan,pues me he puesto de acuerdo con el propietario del terreno i le voy a ir pagando un tanto cada mes por la parcela y ya he contratado dos paletas en paro para que me vayan construyendo la casa y irles pagando algo cada mes.

Calculo que en un año tendré la casa y el terreno pagado por tres veces mas barato que si el banco me hubiera hecho "el favor" de concederme una hipoteca.

Si paso del banco tendré tres veces mas dinero.

Creo que la salida de loos propiuetarios para vender es asesorarse sobre la viabilidad de este tipo de alternativas. Lamentablemente, no todos están por la labor, como si fuera algo nuevo!! por supeusto, no pueden ni deben financiar el 100% pero si el comprador ofrece una buena entrada, por qué no? se hace de manera legal, con un contrato o lo que sea, con abogados de por medio, seguro que es más fácil que conseguir financiación del banco y más conveniente para ambas partes.

En España los pisos son una mierda...patéticos

Zulos ...arquitectura horrible, paredes de papel, ascensores diminutos para 300 vecinos

...bañeras para enanos...cuartos de baño sin ventanas......una porqueria

Y los mas caros del mundo!

Una locura!

Alquilar no es tirar el dinero porque hay que tener en cuenta dos cosas. Hay que comparar el pago de los intereses de la deuda hipotecaria al banco y el alquiler. Por tu deuda tienes que pagar intereses. En el fondo si contratas una hipoteca, estás pagando un alquiler al banco, que son los intereses. En segundo lugar, el alquiler es fijo, puede subir al nivel del ipc, pero los intereses pueden subir de forma dramática.

Incluyendo los intereses puedes acabar pagando el doble de lo que pensabas por tu casa.Para hacernos una idea, por una hipoteca de 150.000 euros a 15 años terminaríamos pagando un total, entre capital e intereses, de 213.514 euros, pero si la pagáramos en 40 años, el precio total sería de 347.182 euros, casi 200.000 euros sólo de intereses para 150.000 de préstamo.

Y esto con los tipos de interés actuales, cuidado con lo que se nos viene encima.

Para poder comentar debes Acceder con tu cuenta