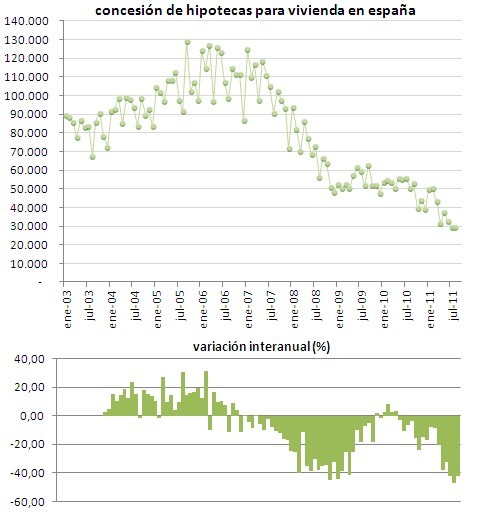

El número de hipotecas constituidas sobre viviendas volvió a caer en agosto y lo hizo un 41,8% interanual hasta los 29.231 préstamos. Se trata de un nuevo mínimo en la serie histórica que elabora el instituto nacional de estadística (ine) desde 2003. El importe medio de estas hipotecas fue de 106.922 euros, un 12,6% menos que en el mismo mes del año anterior

Miles de contribuyentes podrán recuperar hasta 1.300 euros en el IRPF por cancelar su hipoteca

Un reciente cambio de criterio por parte de Hacienda permitirá a miles de contribuyentes beneficiarse de la deducción fiscal en el IRPF por la cancelación del préstamo hipotecario de una vivienda comprada antes de 2013, año en el que el Gobierno de Mariano Rajoy acabó con la deducción por inversión en el hogar habitual. El Tribunal Económico-Administrativo Central (TEAC) ha determinado que la cancelación del préstamo hipotecario con el dinero obtenido de la venta del inmueble (adquiri

La hipoteca fija de Openbank se mantiene entre las mejores ofertas de otoño

El banco digital de Banco Santander sigue comercializando uno de los préstamos fijos para la compra de primeras y segundas residencias más destacados del mercado. Tiene un tipo de interés del 2,46% con la domiciliación de la nómina y la contratación de seguros, y puede firmarse a un plazo de 25 años. Solo tiene comisión por la cancelación anticipada. Sin bonificaciones, el interés está por debajo del 3%.

¿Es obligatorio el seguro de vida de la hipoteca?

Al firmar una hipoteca, es habitual que el banco proponga contratar un seguro de vida junto al préstamo, pero ¿es obligatorio realmente? Muchos compradores aceptan este requisito sin saber si pueden elegir otra compañía o incluso prescindir de la póliza. En este artículo aclaramos qué dice la ley sobre el seguro de vida vinculado a la hipoteca, cuándo puede exigirse y qué derechos tienen los consumidores a la hora de contratarlo.

El euríbor sube en octubre y encarece las hipotecas con revisión semestral

El euríbor a 12 meses ha cerrado el décimo mes del año con una meda del 2,187%, tras firmar su tercera subida consecutiva y marcar máximos desde marzo. A pesar de que el indicador hipotecario se encuentra por debajo de octubre de 2024, ya supera el nivel de abril, por lo que las hipotecas variables que tengan revisión semestral ya sufrirán un aumento de la cuota mensual, aunque las revisiones anuales seguirán la tendencia a la baja. Los expertos creen que el euríbor se mantendrá estable

El BCE congela los tipos en el 2% y el mercado augura el fin del boom hipotecario

El Banco Central Europeo (BCE) ha decidido mantener estable el precio del dinero en el 2% por tercera reunión consecutiva, en un entorno de inflación controlada y de incertidumbre por la política arancelaria global. Los expertos descartan más recortes a corto plazo y creen que tanto la demanda como la concesión de hipotecas se resentirán en los próximos meses, ya que la escalada de los precios de la vivienda lastrará la demanda de muchos hogares. La buena noticia es que esperan que el eu

Banco Santander observa "un poquito más" de racionalidad en el mercado hipotecario español

El consejero delegado de Banco Santander, Héctor Grisi, ha comentado que la entidad observa una tendencia hacia la normalidad en el mercado hipotecario, después de que se haya producido una competencia "irracional" con préstamos cuyos tipos estaban por debajo del euríbor. "Yo veo un poquito más de racionalidad en el mercado", ha comentado específicamente.

La hipoteca fija de Sabadell mantiene viva la batalla de la banca en otoño

La entidad catalana está comercializando uno de los préstamos fijos para la compra de vivienda más competitivos del momento. Su oferta tiene un interés del 2,50% con domiciliación de la nómina y los seguros de hogar, vida y protección de pagos, aunque el interés sube un punto sin esas bonificaciones. La oferta va destinada tanto a viviendas habituales como segundas residencias, puede firmarse a un plazo de hasta 30 años y solo tiene comisión por amortización anticipada.

14 Comentarios:

Permite que te diga desde mi humilde opinion que no acepto que pensemos que es lo mismo votar a unos que a otros. Todo depende de lo que quieras para este pais los proximos años. Si como yo tu crees en una educacion y sanidad publicas y universales de calidad y estas en contra de los recortes y en contra de que los ciudadanos sencillos seamos los que paguemos la crisis, entonces una opcion de voto progresista siempre sera mas util que votar a la derecha. El partido popular fue quien creo y fomento la burbuja inmobiliaria de este pais dejando a las familias mas humildes en la cuerda floja y ahora en las comnidades donde ya gobierna esta demostrando que es lo que pretende: que solo los pudientes puedan tener educacion de calidad y cobertura sanitaria. Asi que tu decides, nos jugamos mucho en las proximas elecciones.

Prosigue el desplome del hundimiento de la caida del batacazo del tema de los pisitos. A estas alturas ya no sabemos cuántos datos consecutivos y noticias de caidas (ya en porcentaje serio) llevamos acumulados en este año2011, y los expertos avisan que 2012 será igual o peor. -Las ventas de viviendas cayeron un 34,8% en julio -La concesión de hipotecas se desplomó un 47% en julio -El mercado hipotecario se acerca al coma profundo -España: las ventas de viviendas se desplomaron un 38% en agosto -informe tinsa septiembre: la vivienda acentúa la caída interanual al 7,4% -Se desploman los precios de pisos en Madrid en la zona sur -"El pico de pisos embargados por la banca llegará en dos años" pasarán de 200.000 actualmente a 600.000 a cualquier inversor en vivienda poco más le hará falta para saber que la depreciación ya va en serio, y que será mejor vender este año que el siguiente o el otro para perder, pero no perderlo todo. Algunos habrá que queden petrificados sin aceptar la situación, esos no conseguirán dinero, no venderán, y al no reaccionar igual de rápido que el resto de vendedores se quedarán con en piso atrapados durante largos años con la vana esperanza que en algún momento vuelva otra burbuja similiar, pero claro después de que los precios toquen suelo, es esto posible ? cuántos años se necesitarían para volver a las sobrevaloraciones anteriores en las que aumentaron un 300% en diez años ? diez de bajada y otros 10 de nueva subida caso de producirse ?... hablamos del año 2027 ? vista la aceleración de caidas, a partir de ahora pueden pasar dos cosas: 1 - la caida acentúa, como vemos en los datos de los últimos meses con porcentajes de escándalo. 2 - dichos porcentajes es dificil que se mantengan y al final de año se cierran algunas ventas y maquillan un poco el ejercicio, a la espera del terrible 2012. De las dos opciones lo deseable es que la caida continúe hasta sus fundamentales y el precio corrija rápidamente, para desde ahí, aceptando el valor actual de mercado, la vivienda en lugar de enterrar el dinero de generaciones enteras, vuelva a ocupar la función que le corresponde, el de un bien de primera necesidad y no un elemento económico especulativo como acciónes en bolsa o bonos, ya que a diferencia de éstos en los que uno puede perder o ganar lo invertido, la vivienda además deja edeudada a una sociedad de por vida... con los terrible resultados que estamos viendo en la economía, convertida en un auténtico páramo.

"TU VOCEAS MUCHOS, pOR NO DECIR LADRAS MUCHO, pERO SIGUES DESEANDO UN PISITO Y NO LO TENDRÁs,,,,,,,,,,,,,, tIENES QUE DISFRUTAR MUCHO ESCRIBIENDO EN ESTE FORO,,,,,,,,,,,,,,,,pERO DEL PISITO NADA DE NADA INFELIZ" _____________________ No soy el forero "tocatejista" pero me identifico bastante con su nick. Yo soy de los que podría comprar ya mismo y al contado más de la mitad de los pisos del total de pisos anunciados en Madrid ciudad, pero, ¿Para qué? ¿Es que no queda por bajar precios? Bastante, y como aprecio mi dinero me limito a contemplar el panorama y me río de los personajes rancios de la cultura del pelotazo como tú. gente que creeis que haber comprado unos ladrillos os habilita para ver como se revalorizan mágicamente, porque vosotros lo valeis y habeis trabajado mucho, unos patriotas que con esas actitudes habeis colaborado en el hundimiento económico del pais, pero unos patriotas de tomo y lomo: ¡Anda que no habeis trabajado y os habeis esforzado para comprar vuestro patrimonio, ¡Y que lo quereis revender al triple de su valor!. ¡Porque sois gente con principios, si señor! ¡Como debe ser!. ¡Qué disfruteis de vuestra inversión, que yo ahora gno dinero con la revalorización de mis ahorros mientras vuestro patrimonio ficticio se devalúa! ¡Que os aproveche el empacho!

Es que no acabo de ver, para que gastarme los ahorros, en el piso, mas la reforma y amueblarlo....con la que esta cayendo

Y encima, cada vez menos jovenes, cada vez mas viejos...no lo veo nada claro

Lo que veo claro es que tengo dinero ahorrado y con el puedo irme de una ciudad a otra o de un pais a otro....pero con una hipoteca eso no es tan facil

Supongo que es lo que tiene la globalizacion

Para poder comentar debes Acceder con tu cuenta