El número de hipotecas registradas sobre viviendas se situó en 14.053 el pasado mes de junio, un 42,2% menos que en el mismo periodo del año anterior. Con este retroceso, este dato encadena ya 38 meses de caídas consecutivas y acelera los descensos, ya que en mayo la bajada interanual fue del 29%. Además, la cifra de hipotecas inscritas es la más baja de la serie iniciada en 2003, según los datos del instituto nacional de estadística (ine). Recordamos que los datos del ine toman como base las hipotecas registradas, lo que sucede unos dos o tres meses después de la firma de la operación

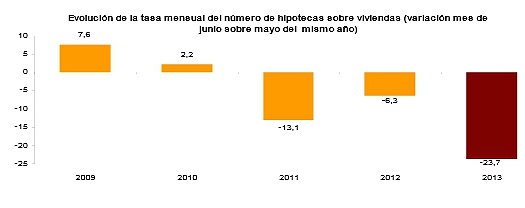

Respecto a mayo, la constitución de hipotecas cedió un 23,7%. El importe medio concedido en junio fue de 97.495 euros, un 9% menos que hace un año y un 1,1% más respecto al mes anterior. El capital prestado total fue de 1.370.096 euros, un 47,4% menos en comparación con junio del año pasado y un 22,8% menos respecto a mayo de 2013

Tipo de interés de las hipotecas

El 91,9% de las hipotecas constituidas en junio utiliza un tipo de interés variable, frente al 8,1% de tipo fijo. El Euribor es el tipo de referencia más utilizado en la constitución de hipotecas a interés variable, en concreto en el 82,7% de los nuevos contratos

El interés medio para el total de fincas es del 4,40% y el plazo medio es de 19 años. El tipo de interés medio para las hipotecas constituidas sobre vivienda es del 4,43%, un 2% superior al registrado en junio de 2012

Hipotecas con cambios registrales

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad fue de 20.258, lo que supone un descenso anual del 32,5%. En viviendas, el

Número de hipotecas que modifican sus condiciones baja un 26,3%

Atendiendo a la clase de cambio en las condiciones, en junio se producen 16.392 novaciones (o modificaciones producidas con la misma entidad financiera), con un descenso del 36,0% respecto a junio de 2012. El número de operaciones que cambian de entidad (subrogaciones al acreedor) disminuye un 1,3% y el número de hipotecas en las que cambia el titular del bien hipotecado (subrogaciones al deudor) baja un 35,3%

62 Comentarios:

Estos precios son la constatacion de vuelta a la realidad, de la que nunca debimos salir

Asi España puede levantar, de lo contrario varias décadas y generaciones estancadas y empobrecidos cada dia más

http://www.idealista.com/news/archivo/2013/07/01/0636851-casas-grandes-…

Si como se dice no hay dinero ni para créditos, lo que se conoce con el nombre de falta de liquidez

Es igual que pongan los pisos a 100 que a 50.... sin dinero no se puede comprar nada.

Y al ritmo que van las ventas esto no se desatasca hasta dentro de 50 años

Y Algunos bancos y promotores tienen serios problemas de solvencia: no pueden devolver lo que les prestaron.

No se embarquen en la aventura de un nuevo piso sea el IVA al 10 o al 1,o Euribor 0

"En tiempos de desolación nunca hacer mudanza", y nunca mejor dicho.

Galindo a dicho que:" hasta que no desaparezca el stock no veremos la luz "

(Osea que quedan más de 50 años de tinieblas)

---¿Comprar o alquilar? This is the question..........ni comprar ni alquilar ; "emigrar y heredar"

---La mejor hipoteca es (la que no existe ) a nadie le quedan ganas de repetir

---Algunos se creen grandes porque su gran piso arrojan largas sombras, pero en realidad es su sol el que se pone.

---Nos hemos habituado a llamar chollos a los atracos, pisos a los zulos, a trabajar para sobrevivir y a decir sonrientes: "es lo que hay".....para llorar

---Tengo un piso puesto a la venta en 1 millón de euros y no bajo ni uno. Por cierto, ¿Puede alguien prestarme un euro para comprar el pan? Tengo patrimonio, ¡Eh!

Se hablaba del "milagro español" y del "modelo de éxito de España" con el principal argumento de sus exuberantes datos de crecimiento, por mucho que bajo esa lujosa apariencia aflorara un país con millones de trabajadores precarios, con una incidencia excesiva de ciudadanos bajo el umbral de la pobreza para un país desarrollado y con un abanico de profundos desequilibrios económicos que la explosión de esa burbuja de prosperidad a crédito se encargó de poner de manifiesto.

Volvemos a la triste realidad de los años 90 que es nuestro nivel de vida, precios y salarios....yo no me engaño y asi vamos aceptandolo mayoria

Un negocio que va viento en popa es los cosetodo. Durante las vacas gordas nos acostumbramos con la ropa a una mentalidad de usar y tirar.

Ahora volvemos, con la ropa y con otras cosas, al saludable hábito de reparar lo que se estropea.

En cuanto a los pisos igual, reformillas y reformas aunque tengan 60 años y esten a punto de derrumbe

Los que heredamos ya el piso, reformas a tope pero de comprar nuevo vendiendo el viejo nada de nada, no hay un duro

Recuerdo que hace décadas me dijo un ejecutivo de una gran empresa: "no hay nada peor que un activo cautivo".

Es la definición de una inversión que depende de unos ingresos que no aparecen y venga a esperar y esperar, sin final

Esta es la realidad de España, con su corralito ladrillero = "dinero secuestrado, bajando e imposible de recuperar"

Antes el vendedor ponía el precio y el comprador lo asumía

Ahora el comprador pone el precio, el vendedor lo asume

Y resulta que el comprador ahora no puede porque no tiene...y menos le prestan... o ya ni le da la gana

La inteligencia tiene muy pocos seguidores porque es escasa, muy escasa

En cambio la estupidez es seguida por las multitudes porque la estupidez es inmensa, infinita, no se acaba nunca.

Gran noticia. Cuando los pisos cuesten lo que deben, el equivalente a cuatro años del salario medio neto de un trabajador español, hablamos.

Si el dinero que muchas familias se ven obligadas a destinar a sus elevadas hipotecas se destinará en otros sectores, mejor nos habría ido. Yo lo siento, y alguno se molestará, pero decir que tengo una casa cuando te tiras pagándola 25-35 años con el agua al cuello cada mes para no fallara una cuota me parece un esfuerzo desmesurado. Con los pisos de segunda mano, se ve cada cosa. Gente que por pisos de 40-50 años, en barrios, ponen precios de chalets en primera línea de playa. Obviamente, ahora no los venden. Pero muchos propietarios no lo entiende. Pues lo siento, llegaron tarde a la burbuja.

Hemos vivido en una confianza ciega, es decir, pensábamos que el ladrillo nos iba a dar toda la riqueza y no es así. los especuladores han acabado con el país y la realidad es la que es. Hay que afrontarla pero también hay que cambiarla, un cambio de mente, es un cambio en el país.

Si como se dice no hay dinero ni para créditos, lo que se conoce con el nombre de falta de liquidez

Es igual que pongan los pisos a 100 que a 50.... sin dinero no se puede comprar nada.

Y al ritmo que van las ventas esto no se desatasca hasta dentro de 50 años

Y Algunos bancos y promotores tienen serios problemas de solvencia: no pueden devolver lo que les prestaron.

No se embarquen en la aventura de un nuevo piso sea el IVA al 10 o al 1,o Euribor 0

"En tiempos de desolación nunca hacer mudanza", y nunca mejor dicho.

Galindo a dicho que:" hasta que no desaparezca el stock no veremos la luz "

(Osea que quedan más de 50 años de tinieblas)

---¿Comprar o alquilar? This is the question..........ni comprar ni alquilar ; "emigrar y heredar"

---La mejor hipoteca es (la que no existe ) a nadie le quedan ganas de repetir

---Algunos se creen grandes porque su gran piso arrojan largas sombras, pero en realidad es su sol el que se pone.

---Nos hemos habituado a llamar chollos a los atracos, pisos a los zulos, a trabajar para sobrevivir y a decir sonrientes: "es lo que hay".....para llorar

---Tengo un piso puesto a la venta en 1 millón de euros y no bajo ni uno. Por cierto, ¿Puede alguien prestarme un euro para comprar el pan? Tengo patrimonio, ¡Eh!

Para poder comentar debes Acceder con tu cuenta