Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

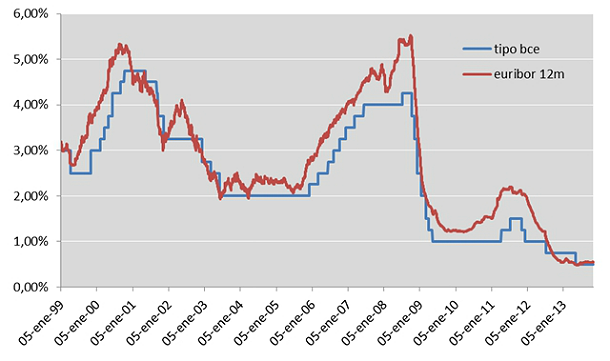

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

¿Y los bancos? ¿Los tipos que se pagan en el mercado interbancario está estrechamente vinculados a los tipos de interés? ¿Abaratará la financiación bancaria y contribuirá a una mejora del crédito?

Pues tampoco. "La banca española está inmersa en un profundo proceso de saneamiento, cuyo principal objetivo es reducir el stock de crédito. Los bancos no van a volver a prestar aunque les abaraten la financiación".

"En países con un endeudamiento elevado y un crecimiento económico muy débil, como es el caso de España o del resto de países del sur de Europa, una deflación será extraordinariamente perjudicial.

Creo que tras la decisión del BCE está el temor a que una deflación debilite la recuperación económica que llegue algún año bisiesto ?"

Parasitismo es una interacción biológica entre dos organismos, en la que uno de los organismos (el parásito) consigue la mayor parte del beneficio de una relación estrecha con otro, que es el huésped u hospedador.

Puede ser considerado un caso particular de predación o, por usar un término menos equívoco, de consumo.

Estos organismos parasitos :"banca" viven a costa de otras especies, de las cuales se alimentan sin llegar a la matarlas.

(Y si los tienen agónicos ,no pueden matarlos pues ya solo dan para pagar hipotecas, cada vez más baratas......bajandoles el Euribor)

En realidad la banca o bancos centrales forma parte del estado pero extrañamente aparece en público como algo privado. Solo hay que ver como se enrocan banca y estado cuando llega la crisis económica, el primero regalándoles el dinero de los impuestos a los segundos y los segundos comprando deuda pública sin conceder un crédito a nadie más en un esfuerzo titánico por sobrevivir ambos "simbiosis" a costa de toda la población y de lo que haga falta "parasitismo".

Pregúntese esto: ¿ En qué ley está escrito que los gobiernos tengan que rescatar a la banca de sus propios desmanes ?. ¿ En ninguna ?.

En realidad les rescatan porque es políticamente imposible decirle a la población que estos señores a los que desde el estado permitimos operar un negocio hiper apalancado y de alto riesgo utilizando vuestros ahorros de toda la vida....los han perdido y ahora no tienen como responder ya que en realidad nunca tuvieron con qué.

El Estado no es ningún organismo de beneficencia que vele por algún vago e indefinido interés colectivo, sino una máquina de parasitar a la sociedad huésped.

Políticos e intelectuales estatistas velan por sus intereses, por los de gastar tanto como puedan para tejer redes clientelares que les permitan sostenerse en el poder.

Y para eso ahora mismo necesitan salir del euro: si nadie se atreve a prestarles debido a su desastrosa gestión, siempre podrán pintar los billetes.

Los ahorradores nacionales y extranjeros ya les han tomado la medida y exigen reformas; es decir, les exigen renunciar a un poder enorme merced al cual sangran al resto de la sociedad.

Este pais es una dictadura de una mafia-casta parasitaria estractiva

La palabra democracia es un placebo de mansedumbre para tontos

Que les votan cuando suena el cencerro cada 4 años

El crédito sigue contrayéndose. Dos acontecimientos que están estrechamente conectados: como el crédito no está aumentando sino que se está reduciendo, los precios no están creciendo sino que se están estancando o, incluso, minorando "deflación" en algunos países como España.

Pero mientras, podemos seguir instalados en la ilusoria estabilización, rezando para que los desajustes del sector privado se solventen de un modo tan intenso que su renovada creación de riqueza permita cubrir los expansivos agujeros del sector público y privados.???

Uno puede llevar el caballo al río, mas no le puede forzar a beber; de una cuerda se puede tirar, pero es difícil empujar.

La política monetaria encaja perfectamente en estas dos máximas: el banco central puede rebajar los tipos de interés, pero no puede forzar a que las gentes tomen prestado a esos capitidisminuidos tipos de interés.

Todo dependerá de la situación patrimonial y de las expectativas de las gentes , es decir, de su capacidad y de su necesidad de endeudarse: por un lado, las familias y empresas hiperendeudadas que a duras penas pueden cubrir sus obligaciones financieras difícilmente querrán incrementar todavía más sus posiciones deudoras; por otro, si las expectativas de rentabilizar el gasto financiado con la deuda no acompañan, será complicado que surja el impulso que las anime a desear más deuda, por muy barata que ésta resulte.

Y, por último, recordemos que si, a pesar de lo anterior,si el crédito volviera a fluir con normalidad, el resultado sería de malas inversiones generalizadas (como ya sucediera entre 2001 y 2007)......el agua del río baja envenenada, de modo que mejor que el caballo se abstenga de beber.

La Reserva Federal (imaginario banco central u.s.a. ) Al igual que el b.c.e europeo, no tienen nada que ver con los Estados.

Son un grupo de banqueros privados que emiten moneda, prestan el dinero al EStado y este tiene que pagar una deuda bestial que no puede pagar.

Básicamente es una forma de controlar al mundo, primero USA y después los demás.

El problema es el de emitir una moneda con una autoridad que certifique su valor, ese es el problema de fondo.

La autoridad actual emite moneda para dominar al mundo, no para facilitar el intercambio a las personas.

La mayor conspiración del poder de todos los tiempos puesto que les ha permitido seguir satanizando al Islam enemigo publico numero uno de la FED y del Dinero Fiducitario sin respaldo alguno como el oro, mecanismos por los cuales los Banqueros consiguen prebendas y los esclavos cadenas puesto que invierten estos ultimos toda su vida para devolver unos intereses que tienen que pagar de un dinero que no existe (bits imaginarios de ordenador ) y que por lo tanto ni te han prestado.

La realidad: si bancos centrales o el BCE europeo o estuvieran realmente al servicio de los estados compraría directamente su deuda sin necesidad de intermediarios que se forrasen con maniobras especulativas de adquisición de divisas.

El único esfuerzo para ahorrar que hasta ahora han hecho la banca y las grandes empresas (que son los agentes realmente endeudados) por ahorrar es desviarla hacia los particulares y el Estado.

El bce de Europa esta tambien al servicio de la banca, siendo brazo y cuerpo de la misma

Durante la burbuja financiera algunos bancos de Wall Street crearon deliberadamente productos de inversión destinados al fracaso para vendérselos sus clientes y luego apostar en contra de ellos. Eso no es muy diferente que comprar el seguro de vida de una persona y acto seguido envenenarla. La mayoría de los banqueros disfrutan de la vida en los Hamptons y sin problemas con la ley....la gente sigue en babia

Suena el canto de la cigarra con el final del estío.

Mientras los de arriba disfrutan del momento, los de abajo persiguen su sustento.

“Estas, que fueron pompas y alegría

Despertando al albor de la mañAna,

A la tarde serán lástima vana

Durmiendo en brazos de la noche fría”.

(Pedro Calderón de la Barca)

El camino endeudado del mañAna (que ya es hoy).... aParece ya premonitorio.

Lo que vosotros digáis. 150 euros más al mes para gastármelo en mis cositas.

Un saludo

(Qué poco les gusta a los alquilados que baje el Euribor oiga, si es bien para todo el país) Aiiinnnssss

Hace años de pronosticaba Euribor al 8% y se decía en este foro que los españoles son tontos, también, por tener hipotecas tipo variable....

Tambien se decía que ocurriría como en uk que bajaban y aquí no los precios, era el 80% de mensajes ...

Ahora ni el tato menciona a uk.

Antes el foro estaba animado porque había compradores y vendedores, hoy solo compradores potenciales que eran aburridos y deprimidos.

Lo que vosotros digáis. 150 euros más al mes para gastármelo en mis cositas.

--------------------------------

Claro tu eres otro inculto que solo ve las lentejas de hoy

Pero no que mañAna no vas a tener ni pension ni lentejas

En ibis te lo vas a gastar gañan

Para poder comentar debes Acceder con tu cuenta