Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

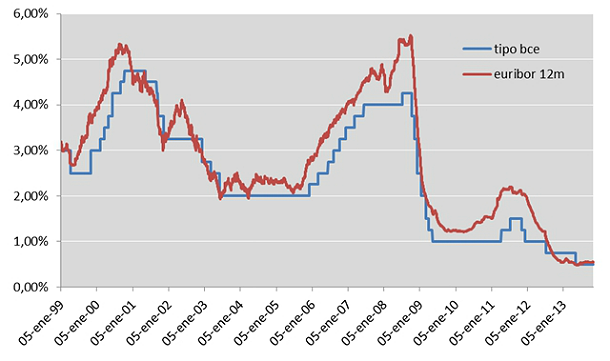

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

Falta la noticia que se debe de hacer general en España fuera todas las clausulas suelo. Seamos justos de una vez.

Lo que no menciona es que si Draghi ha actuado asi, es entre otras cosas porque están viendo que lo esta empezando a introducirse en la Eurozona y ya cada vez más claro en países como España es la deflación

Y ellos saben que con ella lo de la salida de la crisis incluso a medio plazo, 10 o 15 años, es ya imposible, e incluso si se acentúa como parecen decir todos los indicadores, especialmente para España, donde como se ha señalado, es una deflación por endeudamiento, pues para países como el nuestro, devolver la deuda y pagar sus intereses será cada vez más difícil y el default a 3 o 4 años comienza a aparecer por el horizonte, pero no ya ficticiamente, si no como algo más que probable.

De ahí el miedo del presidente del BCE y que con los últimos datos en la mano, haya conseguido doblegar la resistencia germana, sobre todo de su todopoderoso Bundesbank, que imagino no estaban por la labor, pero datos mandan y los de Europa no dejan lugar a las dudas y el miedo de los poderosos, libre......

Estos deben ser los brotes verdes, que atisbaban algunos. Vivir para ver y ver para vivir.

Default implica perder lo que tengamos invertido en deuda pública.

Ojito con los plazos largos. Bonos a 3 años al 2,08% que ofrecen hoy ( 1,60% neto de impuestos) tienen más riesgo, ya con la deflación.

Tenemos unos pocos millones de mendigos en las calles

Y ni esto tiene visos de cambiar a corto plazo ni al resto de ciudadanos les va mejor y eso que las políticas que se han puesto en marcha son la punta del iceberg de sus propias recetas.

Esto nos da idea de que con decenas de millones de mendigos en las calles tal vez las cuentas públicas estuvieran saneadas, pero nada permite pensar que hubiera mercado para que el que quisiera montar un negocio pudiera vender ni un alfiler.

En el crack del 29, los precios caían y el presidente Roosevelt pensó que para que la economía volvieses a crecer, necesitaba que los precios se mantuviesen o subieran...

Con lo que acordó comprar producciones a agricultores para luego destruirlas, así habría menos oferta en el mercado y los precios subirían.

Pero los precios siguieron bajando

Como se pudo observar, la cuestión de la bajada de precios no era por culpa de un exceso de oferta si no, más bien, por falta de poder adquisitivo de la mayor parte de la población.

Tras 6 años de crisis, la esperanza y el optimismo se cotizan muy baratos. La mayoría de españoles están deseosos de encontrar un halo de luz al final del túnel que les permita seguir adelante y el Gobierno necesita ofrecérselo con tal de levantar electoralmente cabeza.

Mala combinación, ésa donde se junta el hambre con las ganas de dar de comer y el alimento ofrecido no está en sus mejores condiciones.

En otras palabras, si España estuviese rebotando habiendo solventado todos sus desequilibrios, habría fundados motivos para la esperanza. Dado que uno de nuestros grandes desequilibrios (la burbuja estatal) sigue completamente enquistado, si hay motivos para algo es para la cautela.

Por desgracia, parece que políticos, medios de comunicación y ciudadanos se han convencido de que en estos momentos necesitamos una borrachera de optimismo, es decir, un castillo en el aire de expectativas infundadas: una nueva burbuja que nos permita patear la pelota unos años hacia delante.

Mientras se siga penalizando el ahorro, la recuperación económica de las familias será imposible, y conseguirán llevar a la miseria a pensionistas y trabajadores, mientras continúan engordando banqueros y terratenientes, junto a sus "pretorianos" de la política.

Recemos por que se adelante el día de la "ira"¡Qué llegará!

Yo he oído por ahí que el interés de los préstamos personales ronda el 12%.

Así que lo mismo ahora bajan a un "baratito" 11.75%.

Hay que tener en cuenta que montoro dice que la economía española va mejorando, lo que en principio debe significar que, por regla general, los españoles vamos a ser más solventes en el futuro que ahora, por lo que los bancos no deberían tener problemas en recuperar el dinero que presten (con sus correspondientes intereses) si el prestatario, con su solvencia actual, puede hacer frente al préstamo.

Claro que, para eso, se necesita que los bancos se crean de hecho (no de palabra) a montoro.

Otra cosa es que los bancos no crean a montoro, y consideren que la solvencia de los españoles va a seguir yendo a peor, es decir, que la economía española va a seguir yendo a peor.

Esto último es lo que creo que pasa.

En ningún caso servirá para hacer fluir el crédito al sector privado y generar inflación. Los bancos no abren el grifo porque los demandantes de crédito no son solventes, e incluso, a las empresas inviables que estaban refinanciando hace años les están soltando la mano. Hacer lo contrario es un suicidio, los niveles de morosidad están en niveles históricamente altos y muy pronto las entidades deberán cumplir con los criterios que impone Basilea III y enfrentarse a nuevos stress tests.

El crédito sólo volverá a fluir cuando aumenten los niveles de solvencia, se haya recuperado la economía y la banca esté plenamente saneada. Por lo tanto y hasta ese momento, deberá continuar el desapalancamiento y restructuración del sector privado con las consiguientes presiones deflacionistas.

Cuanto más bajos sean los tipos de interés, menos acicates poseerá el sector privado para acelerar su ritmo de desapalancamiento: el coste de oportunidad de estar endeudado se reduce, y por tanto se desincentiva el necesario esfuerzo de ahorrar para levantar cabeza lo antes posible."

Esta es la madre del cordero. Más claro, agua.

Las políticas monetarias expansivas no resuelven los problemas estructurales, los pueden maquillar, pero lo que sí pueden hacer es llevarse todo por delante.

El BCE “se ha quedado ya casi sin balas en la recámara”, asegura Andrés Alonso, de Sintetia. En su opinión, la última podría ser “situar la facilidad de depósito en negativo, algo sobre lo que Draghi ya ha advertido y para lo que incluso algunos bancos no estarían preparados, ya que sus sistemas internos no contemplan que les cobren por tener un depósito”.

El reto para los gestores patrimoniales será hacer comprender a los particulares que busquen inversiones seguras que constituirá un éxito obtener un 1% con este entorno de tipos, que está para quedarse. Ningún banco central ha sido capaz de demostrar cómo se sale de una política de tipos de interés cero. Los inversores sin riesgo son la gran mayoría, si se suma a los titulares de depósitos y fondos de inversión monetarios o de renta fija.

El BCE se ha adentrado en la ‘trampa de liquidez’ en la que Japón lleva casi 30 años y en la que también están desde hace poco tiempo tanto EE UU como Reino Unido. De momento, nadie ha demostrado saber cómo se sale de ella. Los nipones no lo han logrado “y los americanos han fracasado las dos veces que han intentado”.

Deflación es una palabra maldita para los inversores, que indica una auténtica pérdida de tracción de la economía, incapaz de generar actividad.

Un encefalograma plano total.

Para poder comentar debes Acceder con tu cuenta