Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

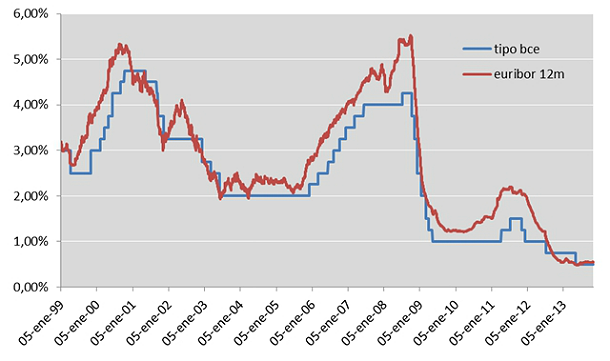

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

"Se cumplen casi 6 años desde que los sabios, los mejores gurús advirtieran, sin que nadie les hiciera caso, de que la recuperación de la economía española necesitaba una cura previa de adelgazamiento directamente proporcional a los excesos cometidos antes.

Alguno de ellos empleó la frase de que necesitamos quitarnos algunos ceros de nuestro patrimonio, que era el reconocimiento expreso de que la Bolsa debería bajar (así ha sido), de que la burbuja inmobiliaria explotaría (así ha sido), de que los salarios deberían ser ajustados a la baja (así ha sido), de que el sistema de pensiones debería ser modificado (aún falta por hacer), de que las Administraciones Públicas deberían adelgazar mucho y rápido (sólo se ha metido mano a la Sanidad y Educación, es decir, queda mucho por hacer), de que había que sanear el sistema bancario, con unas cajas de ahorro llenas de corruptelas (el proceso casi está terminado) y de que el Estado de Bienestar, en definitiva, había que enterrarlo, olvidarlo, como así es y será.

Cinco años después nos preguntamos , si el ciudadano español ya se ha quitado suficientes ceros de su patrimonio o si, por el contrario, aún queda más goma de borrar para seguir borrando ceros..."

Los españoles ya nos hemos quitado algún cero de nuestra cuenta corriente, de nuestro patrimonio, incluso dos ceros en algunos epígrafes, como en el inmobiliario, porque hasta ahora nos habíamos considerado ricos. Nos habían hecho ver que nuestro piso, que costaba 100.000 euros hace veinte años se había revalorizado hasta 2.000.000 de euros como mínimo. ...ahora sabemos que estabamos locos pues somos pobres

Si todos luchamos por destruir las pequeñas pompas de jabón para que no terminen siendo enormes burbujas, las cosas nos Irán mejor.

Si todos adecuamos los precios y valoraciones de los activos a las exigencias y realidad del momento,entonces y solo entonces la economía comenzará a rodar

La famosa Receta Alemana, ahora tan criticada es la receta alemana sugiere que lo mejor para la competitividad de la economía, que permita aumentar exportaciones y reducir importaciones, es alinear las subidas salariales con las ganancias de productividad…”

“Y mucho mejor, recortar los salarios respecto a la productividad durante unos años. O sea, que lo que quiere Merkel es que nos bajemos del guindo, que nos quitemos esos dos ceros o más de nuestro patrimonio, que nos ha hecho creer que éramos ricos sin serlo y que cojamos el pico y la pala y ¡Ala! Al tajo y a limpiarse el sudor de la frente con la muñeca, como hace tantos y tantos años…”

"Lo que se consume a credito hoy es lo que se va a dejar de consumir mañAna mas los intereses que se pagan... más el tiempo estancado"

Este pais esta condenado

Bueeeeeno. Pues ya hemos llegado a donde habíamos predicho los burbujistas ( una vez más, y van ya .....tropezzzientasmil profecías-logiqueces cumplidas ): a la japanización de Europa, es decir a largos períodos de deflación con misérrimo crecimiento. Y el personal megaendeudado a precios de millonarios con mierdisueldos de cuencoarrocismo durante décadas. Sigo sin comprender cómo la castuza parasitaria y muchos psicópatas hipertímicos han conseguido mantener esta estafa durante tanto tiempo. Y ahora la gente se extraña de que la crisis dure ya 6 añazos..... ¡ Y lo que le queda !. ¡ Pero si esto no ha hecho más que empezar !.

¿ Qué datos tan horripilantemente malos tendrá Mario draggi para tomar estas medidas tan desesperadas ?. Y por aquí siguen con el dosmilcatorcismo intravenosos. En fin, a veces, de verdad que duele tener siempre la razón, pero es que ,ante semejantes mentes preclaras, no supone ningún esfuerzo utilizar un mínimo de lógica.

Poner un piso a precios de 2007 en uno o varios portales inmobiliarios es como intentar pescar con caña en un río sin peces. Sí, se pasa el rato y algunos hasta lo consideran entretenido y anti-estrés, pero no sirve para nada más.

Después de ver en todos los medios de comunicación que los precios han caído un 30%, un 40%, un 50%, un 60% ... ya no quedan peces que piquen a precios de 2007.

Pero con respecto a 2000 según idealista, han subido un 50%.

No esta mal.

Bajada de tipos del bce: buenas noticias para los ya hipotecados

---------------------------

Y buenas noticias para los bancos, que subirán al unísono los diferenciales en 0,25%. ¿De qué sirve que el banco central controle los tipos de interés si luego los bancos sabotean sus medidas al no trasladarlas a la sociedad?

Pero con respecto a 2000 según idealista, han subido un 50%.

No esta mal.

------------------------

Y dale, erre que erre: aplica la inflación y respecto a 2000 la subida es del 10%, respecto a 2001 no es ni subida ni bajada, y respecto a 2002 y siguientes es indudablemente bajada. Si compraste tu casa en 2001 o después y ahora quieres venderla, prepárate a perder dinero (en términos reales; si te gustan las pesetas de tu abuela dedícate a coleccionarlas).

Yo ni compro ni vendo. Solo que desde 2000 según idealista ha subido un 50%.

Digo 2000 por ser el gráfico de idealista, su comienzo...

Logicamente desde 1998 más, desde 1990

Mas y desde 1975 ni te cuento.

A ver si pincha ya... :-) la presunta burbuja

O sea que además ha servido para protegernos de la inflación de estos 13 años!

Eso sin alquilarla of course! Madre

Mia, hay alguna inversión mejor?

;-)

Una sociedad, al igual que una familia, ha de vivir siempre de acuerdo a sus ingresos.

Como experimentamos desde 2006 en nuestras carnes, vivir por encima de la riqueza generada lleva a enormes desequilibrios.

Por una lado, porque si no se cumplen las previsiones de ingresos futuros, no se pueden pagar las deudas acumuladas. Por otro, porque genera la ficción de que el consumo financiado mediante la acumulación de deuda es la forma natural de ser de las cosas, y de que se tiene derecho intrínseco a ello.

Una vez que cualquier hecho inesperado lleva a que no se puede vivir con la ayuda de la deuda, se genera una enorme frustración en el mismo seno de la sociedad que se acostumbró a vivir a un ritmo que no le correspondía....y luego vienen la decepcion y los llantos

Para poder comentar debes Acceder con tu cuenta