Los españoles tienen una forma de hipotecarse que ahora les da ventajas –tipos variables de Euríbor más el diferencial que establezca el banco–, pero que dentro de unos años puede convertirse en su pesadilla. Estos préstamos variables son una bomba de relojería: si hoy el Euribor está en mínimos históricos, al 0,177%, ¿Qué sucedería si vuelve a tocar máximos históricos y situarse en el 5,393% como en 2008? Muchas familias no podrían afrontar la hipoteca.

¿Qué pasa en España? Que no escarmentamos. La mayor parte del saldo vivo de los créditos vivienda está indexado a las variaciones del Euríbor. Según el Instituto Nacional de Estadística, el año 2014 cerró con la siguiente relación: el 93,24% de los nuevos créditos se firmaron con tipos de interés variable, y solo el 6,26% estaban con interés fijo.

¿Qué significa eso? Que cualquier acontecimiento inesperado puede cambiar la dirección del viento, y subir los tipos de interés en los próximos años. Una verdadera bomba de relojería. ¿Exageraciones? Eso es lo que sucedió en 2008, cuando el euríbor llegó a su mayor cota histórica: 5,393%.

Muchas familias tuvieron que regalar sus pisos (incluyendo la hipoteca) porque ya no podían asumir la cuota mensual: en algunos casos subió de 700 a 1.400 euros al mes. El doble. Y para colmo, fue el año en que estalló la crisis y muchos trabajadores se quedaron sin empleo.

El riesgo existe

Los españoles están confiados porque en los últimos años la corriente ha ido a su favor ya que el euríbor ha bajado a niveles históricamente bajos: 0,177%. Eso ha supuesto un ahorro inconmensurable a las familias españolas, lo cual ha sido de gran ayuda para superar la crisis.

Ahora bien, parece que poco a poco se empieza a cambiar. En 2007, solo el 2% de las familias pedían créditos de interés fijo. Ahora es el triple: más de un 6%.

Gran parte de ese cambio se debe a lo que está pasando del otro lado. Los bancos están empezando a ofrecer créditos a tipo de interés fijo del 2,5%. De hecho, las cuatro mejores ofertas de hipotecas a interés fijo ya estaban por debajo del 4%, algo impensable hace pocos años.

Y, ¿Vale la pena? Una hipoteca a interés variable sigue siendo más barata, por supuesto. El euríbor está al 0,177%. Es decir, un crédito al euríbor con un diferencial de un punto queda al final en 1,177%.

La hipoteca de tipo fijo de KutxaBank es más del doble pero, ¿Quién no vendería su alma por asegurar que la hipoteca va a costar un 2,5% durante 30 años? Desde luego, ningún interés variable podría resistir la prueba de la duda.

¿Somos unos listillos?

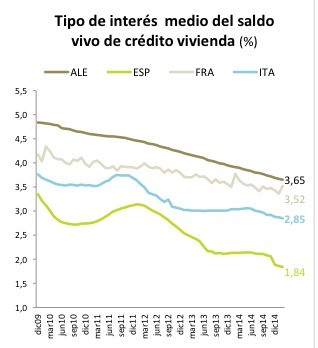

Si comparásemos cuánto pagan de media cuatro países de la zona euro como España, Francia, Italia y Alemania en ‘créditos de vivienda’, veríamos que los alemanes pagan el doble que nosotros: un 3,6% de interés medio, según datos que maneja Bankia.

¿Es que los alemanes son tontos? ¿No saben negociar con sus bancos? ¿Cómo es posible que teniendo los mismos tipos centrales (0,05% del BCE), los clientes españoles paguen menos a sus bancos que los alemanes?

La respuesta está en una costumbre llamada previsión. Los alemanes siempre están pensando a largo plazo, en el futuro, y por eso prefieren endeudarse con tipos de interés fijos cuando se trata de créditos que van a pagar durante muchos años.

Si el Euríbor subiera dentro de cinco o siete años, el alemán medio no sufrirá nada pues su cuota mensual será la misma. Son las ventajas de las hipotecas a interés fijo. Además, si en ese futuro el Euríbor se incrementa, los salarios también lo harían para no perder poder adquisitivo, con lo cual, el peso de la deuda en un alemán medio será aún menor.

Cambio de mentalidad

Entonces, ¿Por qué los españoles no apuestan más por las hipotecas de interés fijo? En opinión de Juan Villén, director de idealista hipotecas, el principal problema de estos préstamos es su plazo de amortización. “Si es de 20 años en lugar de 30 –habitual en las hipotecas de tipo variable–, la cuota se eleva mucho y le resta atractivo”, asegura.

Para Villén, una alternativa que limita el riesgo son las hipotecas mixtas, que mezclan un plazo fijo inicial de 3, 5, 7 o 10 años con otro periodo de tiempo de tipo variable. Por ejemplo, La Caixa ofrece un tipo fijo a 10 años al 1,99% y después el Euríbor +1,50%.

En cualquier caso, el especialista de idealista hipotecas recomienda “no jugar a la ruleta rusa” y, en la medida de las posibilidades económicas de cada uno, apostar por una de las atractivas propuestas a tipo fijo que ofrecen actualmente las entidades financieras.

“El Euríbor medio desde su nacimiento en 1999 es el 2,61%, así que un tipo fijo al 2,50% es muy interesante”, justifica Villén, que advierte que “muchos españoles piensan que es mejor coger a tipo variable ahora y, cuando suba el Euríbor, intentar cambiar, pero para entonces será demasiado tarde porque las ofertas a tipo fijo serán más caras”.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Guerra de diferenciales: por qué la banca necesita conceder hipotecas

Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la conce

El curioso caso de los propietarios a los que les sale gratis la hipoteca (o incluso les pagan por ella)

Con los tipos de interés y el Euribor por los suelos, muchos hipotecados han visto cierto alivio en sus préstamos. Pero aquellos que se están beneficiando de la desgravación por vivienda viven una situación particular que ha provocado que o no paguen nada de intereses o estén recibiendo dinero por tener una hipoteca

19 Comentarios:

Eso depende mucho del banco. En algunos piden pocas vinculaciones y a buen precio, otros piden muchas y/o muy caras. Sin duda hay que tener presente que vinculaciones te pedirán y el coste que tendrán y valorarlo todo juntamente con el diferencial / interés fijo, ya que por más que en un sitio te ofrezcan un par de décimas menos, si luego los seguros son muy caros o malos (pocas coberturas) o te obligan a coger vinculaciones que no quieres para nada, entonces probablemente no estás haciendo un buen negocio.

Tened presente que las hipotecas, como casi todo en la vida, se pueden negociar en muchas ocasiones. No es para nada imposible de conseguir que te rebajen algunas décimas o que te permitan no contratar según que vinculaciones que no deseas o que prefieres contratar en otra parte.

¡Menuda redacción la de este artículo! De hipotecas quizá sepa el autor, pero de mayúsculas, comas y puntos, ni idea... duelen los ojos.

Que de hipotecas sabe el autor? Que diplomática :-)

Estas noticias no son de mucha ayuda, sobre todo cuando el 95% de los lectores no pasan del primer párrafo.

En lugar de meter el miedo de una forma irracional, es siempre más conveniente explicar lo que puede llegar a pasar y cómo evitarlo. Por ejemplo.

Hay que crearse un escenario "estresado" a la hora de pedir una hipoteca, eso es, dentro de 5 años el Euribor toca máximos de nuevo (ya te digo que no es así) pero en ese caso y suponiendo que se cobra un 5% más que a día de hoy, ¿Se podría hacer frente a la hipoteca? ¿En qué medida?

Enseñad esto, en lugar de asustar jóvenes artistas!

Primero que para que suban ya solo al 2 o al 3 hacen falta años... o sea que no me quiero imaginar que suba al 5. Segundo, que para que suba al 5, primero el Euribor tiene que subir al 1, al 2, al 3 y al 4. En ese momento, habrán hipotecas más baratas o con diferenciales más bajos de los que ponen ahora y la cosa va justita en cuestión de pago, siempre podrás refinanciar la deuda y conseguir un diferencial acorde con la situación y pagar menos. Tercero, suponiendo, que es mucho suponer, que sube el Euribor al 5%, querrá decir que la economia va bien, y entre el valor que hubiera subido la vivienda y la amortización que llevaría hasta ese momento, seguro que podría vender a un precio asequible para liquidar la deuda y quedarse con un sobrante, no como ha pasado ahora con la crisis.

La verdad es que no se quien ha escrito este artículo, pero la verdad es que es meter un miedo infundado.... a mucha gente le hubiera gustado leer algo así hace unos años cuando entonces si que la gente se metía en bombas de relojería.

Yo trabajo en una inmobiliaria y ahora precisamente se puede comprar pagando mucho menos que un alquiler. Eso si, nos cuesta lo nuestro conseguir financiación porque los bancos son nuestro peor enemigo ya que nos hace la competencia, ya que tienen el dinero y muchos pisos... aunque en la mayoría de casos, peores y más caros que en agencias o particulares... solo a fondos buitre, etc... les venden a precios asequibles y un buen paquete para quitarse muchos de golpe. Así va España, porque encima a los nacionalizados que luego venden a amiguitos, volvemos a pagar la diferencia entre el rescate y la venta... viva España y la supuesta democracia... o como diría un político conocido .. Viva el vino!!

Mucho don cicuta hay con estos temas. Por esa regla de tres mejor no comprar nada no vaya a llegar una guerra o los marcianos o santa claus enfadado. Y trabajar para que, mejor ir a lo bandolero pillando lo que se pueda de los demás. Cada uno que haga lo que le de la santa gana con su dinero, como si lo quema. El Euribor no subirá en mucho tiempo o se ira al garete media Europa. Y si sube y el banco se pone tonto, pues de okupa que es un chollo y si tienes niños aun mas, y sino pues a lo Estado Islámico, pillas un arma y la lías parda, total no tienes nada que perder. Ademas con la burrada de pisos que tienen los bancos, como para coger otra tanda igual, ya se quiebran fijo.

Los alemanes cobran el doble o mas que nosotros, y el mercado inmobiliario no tiene nada que ver. El autor no tiene ni idea de lo que escribe.

A ver Carlos Salas, va por la primera vez que un banco ofrezca un producto para perder dinero. Dices que ofrecen fijos al 2,5% e insinúas que el Euribor superará ese valor?

Ser agorero es muy cómodo, luego si se dá con un "ya te lo dije" se soluciona y si no se da con un "a ver si no acuerdan de lo que dije" también se soluciona (para ti).

Si la banca busca vender hipotecas a interés fijo, échate a correr.

Por cierto, mi banco a mi no me ofrece nada y tengo Euribor +0,55 sin vinculación.

En definitiva, fijo o variable? A una hipoteca a 40 años y con previsión de pago entre 18-22 años

Para poder comentar debes Acceder con tu cuenta