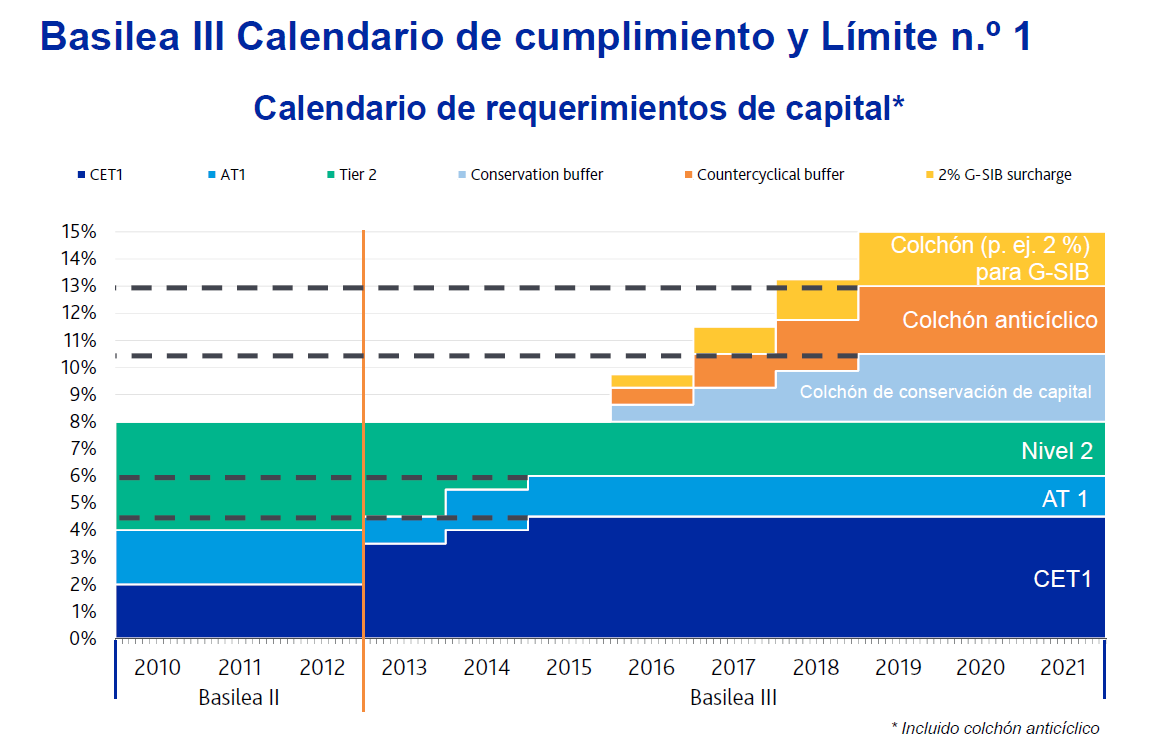

La banca internacional tiene marcado en el calendario la llegada de Basilea III, la nueva regulación del sector que ya está empezando a dar sus primeros pasos y debe estar plenamente operativa en 2019.

Los expertos aseguran que las deficiencias de su antecesora (Basilea II) han sido uno de los agravantes de la crisis y, por eso, las nuevas reglas de juego van a ser exigentes… muy exigentes. “Algunas de las causas de la crisis han sido que los bancos tenían un capital insuficiente como para absorber pérdidas, que su apalancamiento era excesivo o que dependían demasiado de la financiación a corto plazo. Pero el escenario cambia con la normativa entrante”, adelanta María Cabanyes, senior vice president de financial institutions de Moody’s Investors Service.

El Banco de España recuerda que esta nueva regulación exige, por ejemplo, aumentar la calidad y la cantidad de los colchones de capital para afrontar futuros problemas, fijar unos niveles de deuda, reflejar mejor en el balance los riesgos a los que se expone una entidad y mejorar la gestión de los mismos.

En definitiva, una batería de condicionantes que busca hacer de la banca un sector más solvente y transparente... pero que va a suponer un punto de inflexión en el sector. “Basilea III no tiene vuelta atrás. Va a cambiar los modelos de negocio de los bancos, les obligará a reconsiderar el pago de dividendos, afectará a su relación con los clientes y les llevará a asumir unos costes más elevados que acabarán trasladándose al sector privado”, asegura Juan Pablo Soriano, director general de Moody’s investors service.

La tesis que maneja la agencia de rating es que todas esas exigencias están creando un ecosistema que desincentivará a los bancos a aceptar depósitos y a prestar dinero a las empresas con las que no puedan rentabilizar una operación, Por tanto, les hará ser mucho más selectivos. “El sector será más cauto en la aceptación de depósitos a corto plazo y centrará sus esfuerzos en los clientes más rentables. También tendrá que agudizar el ingenio para obtener la mayor rentabilidad posible sin comprometer su balance”, añade.

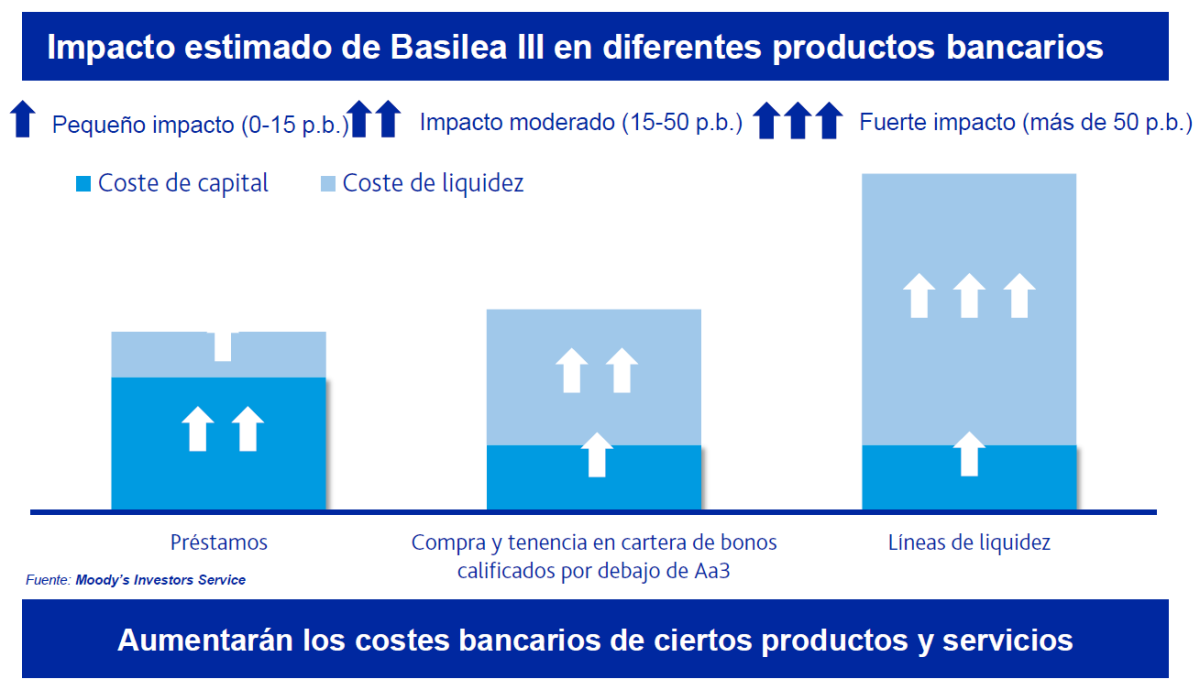

Y no es para menos. La nueva regulación establece que las principales actividades del negocio bancario (préstamos, depósitos, líneas de liquidez…) van a consumir más capital que hasta ahora y eso es, precisamente, lo que deben conservar, ya que es un termómetro de su solvencia y una de las variables que van a mirar tanto los reguladores como los mercados.

Pero, ¿en qué se traduce todo esto para las empresas? Según Moody’s, verán restringido su acceso a los productos bancarios (si es que la entidad no les considera rentables) y, si quieren contratar alguno, tendrán que pagar más dinero por ello. En este sentido, debemos recordar que no estamos hablando de productos complejos, sino de préstamos, líneas de crédito o seguros; esto es, de algunas de las vías bancarias que utiliza el tejido empresarial para algo tan básico como crecer, garantizar su liquidez, financiarse en los mercados de capitales, asegurar su mercancía en una operación de comercio exterior o proteger su negocio internacional de las fluctuaciones de las divisas extranjeras.

A vueltas con la rentabilidad

La agencia de calificación va un poco más allá e incluso ha calculado el impacto económico que podría tener Basilea III para un banco. Cree que supondrá un repunte del coste de los préstamos de entre 15 y 65 puntos básicos, mientras que el de una línea de liquidez podría incrementarse más de esos 65 puntos básicos. “Y todo ello se trasladará luego a los clientes”, insiste la agencia.

La razón de que la firma esté tan convencida de que serán las empresas las que deban soportar esos sobrecostes es la escasa capacidad del sector bancario para hacer su negocio rentable. “El escenario es preocupante porque si una entidad tiene que mejorar esta ratio y no puede reducir más sus costes, el único camino que va a tener es trasladarle la tarea al cliente”, agrega Carlos Winzer, senior vice president de corporate finance de Moody’s Investors Service.

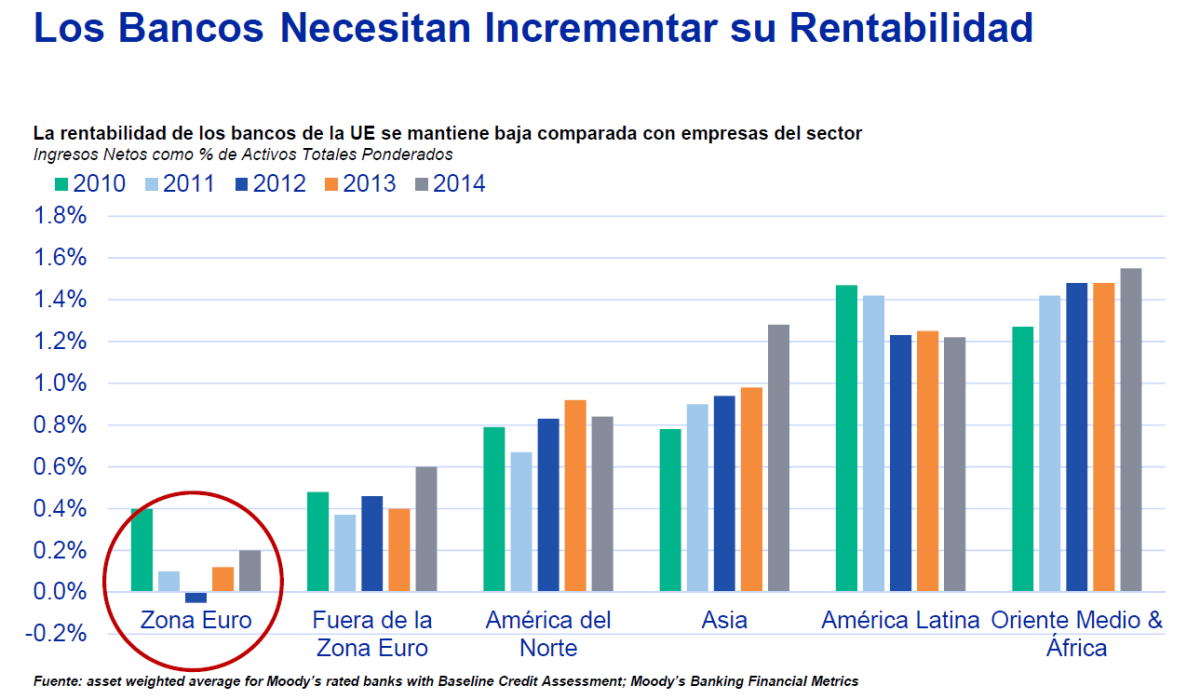

En este sentido, todo apunta a que el mayor impacto de Basilea III se producirá en la eurozona, donde se han registrado las peores cifras de rentabilidad a lo largo del último lustro. Como se observa en el gráfico, en 2014 las rentabilidades de la banca asiática, latinoamericana y de Oriente Próximo llegaron a superar el 1%, mientras que en América del Norte se movía alrededor del 0,8% y en la eurozona, en un escaso 0,2%. En 2012, incluso, el sector financiero de la moneda común registró una rentabilidad negativa.

En el caso concreto de España, las últimas cifras oficiales dibujan un escenario todavía más inquietante, ya que los cálculos del Banco Central Europeo apuntan a que en nuestro país (e Italia) es donde más se han estrechado los márgenes de rentabilidad de los bancos en lo que se refiere al crédito a las empresas.

No solo es cuestión de precio

Moody’s también alerta a las empresas de que no solo deberán pagar más por los productos financieros, sino que habrá menos entidades dispuestas a ofrecérselos que actualmente. Recordemos que, además de que se buscará un perfil de cliente rentable, el sector da por hecho que habrá una nueva oleada de fusiones en el sector a medio plazo.

“Hoy en día, con la economía mejorando y las medidas extraordinarias que ha activado el Banco Central Europeo (el famoso y multimillonario programa de compra de deuda, denominado QE), hay muchísima liquidez en el mercado, lo que permite a las empresas tener la sartén por el mango. Pueden decidir a qué entidad comprarán los productos e incluso pactar unas condiciones ventajosas. Pero todo esto va a cambiar: con Basilea III las compañías concentrarán su negocio con menos bancos y depender de pocas entidades no es algo bueno para una empresa”, sostiene Winzer.

Por otro lado, y como los depósitos también van a consumir capital a la banca, las empresas no tendrán esa vía para guardar y sacar partido de su excedente de liquidez. “Lo lógico es que las entidades penalicen los depósitos, lo que significa que la caja como soporte de refinanciación puede desaparecer”, sostiene el informe.

Además, y ante la tesitura de contar con el apoyo financiero de menos bancos, Moody’s cree que muchas empresas se verán obligadas a salir a los mercados en busca de recursos económicos. La firma asegura que la dependencia del sector bancario está en máximos de este siglo (en 2015 alcanza el 80%, frente al 9% de 2000), pero también cree que la tendencia cambiará. “Con Basilea III se va a acelerar la desintermediación financiera y cada vez se verán más casos de financiación a través del mercado de bonos. Las empresas estarán abocadas a ello”, sostiene el analista.

Con todo, y a pesar de que la nueva regulación llegará cargada de cambios, la agencia de rating asegura que muchas empresas ya están preparando el terreno y que las que aún no han empezado a hacerlo, tienen casi cuatro años para adaptarse. “No queremos activar la voz de alarma porque estamos en pleno periodo de adaptación y aunque la financiación y el riego en la gestión de liquidez son un reto importante, todavía hay tiempo para acoplarse. Pero también pensamos que bancos y empresas no deben dejar su nueva estrategia hasta el último momento”, concluye Winzer.

La banca rebaja el diferencial de las hipotecas a la mitad en dos años por la necesidad de conceder préstamos

La necesidad de la banca por volver a conceder préstamos para la compra de una vivienda está permitiendo ver cada vez diferenciales más bajos. ING acaba de mejorar su hipoteca reduciendo el diferencial del 1,29% al 0,99%, con lo que se convierte en la hipoteca variable más barata del mercado. En los dos últimos años la banca ha reducido los diferenciales a la mitad, al pasar del 2% a prácticamente el 1%.

Cuatro datos que sitúan a España a la cabeza de la mejora del crédito en Europa

El último estudio de Funcas asegura que España lidera la mejora del crédito empresarial en la eurozona. Sus cálculos apuntan a que somos el país donde más ha caído el interés de los préstamos a las empresas, el que registra la tasa de rechazo más baja y el que cuenta con las mejores pespectivas a corto plazo.

La guerra del 'crédito barato' pasa factura a la banca: deja de ingresar 700 millones de intereses

La caída de los tipos de interés que está aplicando el sector financiero a su gama de préstamos dirigida a familias y pymes está afectando a sus cuentas: la lucha por ofrecer créditos baratos está reduciendo la cantidad de ingresos que obtienen a través de los intereses que aplican. Una ‘pérdida’ que los datos oficiales cifran en unos 700 millones de euros.

Así ha transformado la crisis a la banca española

El sector financiero ha sufrido una oleada de cambios durante los últimos años. Para adaptarse al nuevo escenario ha realizado el mayor ajuste de oficinas de la eurozona, ha vivido el desplome del crédito, ha tenido que afrontar una compleja regulación internacional y ha visto cómo su reputación se desvanecía ante los ojos de los ciudadanos. En definitiva, la crisis ha cambiado las reglas del juego del negocio y ha desatado un sinfín de retos, como la búsqueda de la eficiencia y la rent

3 Comentarios:

El oligopolio bancario parece que sigue sin querer darse cuenta del tsunami que viene

Los que dominan ahora el sector de la inversión colectiva Banca ,están exactamente igual que los partidos tradicionales en la política: se llenan la boca con palabras de orientación al cliente, regeneración, nuevos modos, innovación, digitalización, nuevas ideas, etc…pero en el fondo están atados de pies y manos por muchos intereses creados, por muchas jerarquías y estructuras que entienden poco (o nada) del negocio, por redes de distribución insaciables; que sólo quieren seguir exprimiendo al partícipe para engordar las cuentas de resultados, y no se dan cuenta de que el mundo va por otro lado.

Y que ya los saldos de la gente no prometen.

Pues que les contrate productos su p.u.t.a. madre. A ver de que viven. Estos "señores" han olvidado el significado de la palabra cliente. Para ellos, cliente equivale a basallo. Hay que actuar en consecuencia.

Perdón, quería decir vasallo (no basallo)

Para poder comentar debes Acceder con tu cuenta