El crédito concedido por las entidades financieras a las familias e instituciones sin ánimo de lucro residentes en España cayó un 1% en junio de 2024 respecto al mismo mes de 2023, hasta los 691.727 millones de euros, mientras que la financiación a las empresas descendió un 0,3%, hasta 927.942 millones de euros, según los datos publicados por el Banco de España.

El volumen de préstamos al consumo crecerá en España un 3,5% en 2024 y el stock total superará los 166.500 millones de euros, según un estudio realizado por el Centro de Predicción Económica (Ceprede) para Kutxabank. El texto afirma que esta financiación parece haber iniciado la senda de recuperación y apunta a un aumento en todas las CCAA, con Galicia (9%) y Extremadura (6%) a la cabeza. Además, prevé que el volumen siga aumentando, hasta superar los 200.000 millones a finales de esta década.

Al pedir un préstamo por cualquier motivo (para comprar un coche, una vivienda, bienes de consumo...) lo habitual es que obtengamos dinero a cambio del pago de unos intereses que serán mayores o menores en función de distintos factores: el clima económico del momento, el nivel de riesgo asociado a la operación, el perfil del solicitante, el plazo de devolución, la cuantía solicitada... Sin embargo, en determinados casos existe la opción de solicitar un préstamo sin intereses, si bien es frecuente que estos préstamos no sean del todo gratis. Normalmente se utiliza para favorecer a ciertos colectivos o tipos de proyecto.

En el quinto mes del año se inscribieron 44.165 préstamos para la compra de vivienda, un 24,7% más interanual y el mejor dato desde febrero de 2011. Según el INE, el número de hipotecas registradas se ha disparado un 50% entre enero y mayo. El tipo fijo sigue representando más del 70% de las nuevas operaciones, mientras el capital prestado por la banca y el importe medio de las hipotecas sigue al alza.

Hines, la firma global de 'real estate' ha firmado con CaixaBank un préstamo verde de 50 millones de euros para financiar el proyecto Preciados 13 en Madrid, en nombre de Bayerische Versorgungskammer (BVK), el mayor fondo de pensiones alemán.Este préstamo es concedido tras cumplir Hines los requisit

Las hipotecas no solo están pensadas para la compra de vivienda. En el mercado también encontramos préstamos para locales comerciales, aunque sus características son diferentes. Por ejemplo, los bancos establecen unos requisitos más exigentes al suponer una operación de mayor riesgo, lo que se traduce en unos plazos de amortización más cortos y un tipo de interés más alto. También es necesario contar con ahorros, ya que el porcentaje de financiación no suele superar el 70% y conlleva una serie de gastos extra.

En el décimo mes del año se inscribieron en los registros 36.249 préstamos para la compra de vivienda, un 27,9% más interanual y el mejor dato de octubre en 11 años, según el INE. En el balance del año, la firma de hipotecas crece casi un 24%, mientras el tipo fijo se consolida como la opción preferida por los consumidores: ha representado el 67,2% de las operaciones, la segunda cifra más alta de la historia.

La entidad financiera ha lanzado una línea de préstamos personales de hasta 3.000 euros dirigida a sus clientes. La campaña estará activa hasta el 22 de junio, contempla una devolución de hasta 36 meses sin comisiones ni intereses y se basa en créditos preconcedidos, lo que significa que ya ha analizado previamente el riesgo de las operaciones. Su contratación es 100% online.

En noviembre se firmaron 29.146 préstamos para la compra de vivienda, un 0,5% menos interanual. Según los datos del INE, la firma de hipotecas salva los muebles en el balance de los 11 primeros meses del año, al librarse de los descensos registrados en las compraventas de casas. El mejor dato es que el tipo de interés medio de los préstamos marca mínimos históricos al situarse por primera vez por debajo del 2,5%.

BBVA, Kutxabank y Caixabank han cerrado en la última semana la venta de 3.700 millones de euros en préstamos fallidos. Algunos son créditos a particulares, mientras que otros son a empresas y otros están respaldados por activos inmobiliarios. Con estas operaciones, el sector financiero suelta lastre y continúa el proceso de saneamiento de su balance. Los compradores han sido Intrum y Cerberus.

Todo el sector inmobiliario está mirando hacia el alquiler: cada vez más constructoras se suman al desarrollo de nuevas promociones destinadas al arrendamiento, mientras que algunos fondos de inversión están comprando edificios llave en mano o directamente los están construyendo. Y los bancos, conscientes de la elevada demanda, están cambiando sus criterios de riesgos para financiar estos proyectos. Hablamos con expertos y entidades para conocer qué tienen en cuenta y si esta tendencia podría convertirse en una nueva línea de negocio.

El crédito al consumo fue el protagonista del mercado en 2017: creció casi un 19% interanual, mucho más que los préstamos para la compra de vivienda o los créditos a las empresas. En total, y según los datos del servicio de estudios de Bankia, la banca prestó 42.412 millones de euros a las

Los extranjeros cada vez compran más casas en España. Solo durante el año pasado, se realizaron más de 61.000 operaciones, la cifra más alta de la historia según los datos de los Registradores. A pesar de que la mayoría contratan el préstamo hipotecario en sus países de origen, muchos optan por firmarlo en nuestro país. Repasamos cómo funciona el proceso, qué bancos son los más activos en estas operaciones y los requisitos que suelen exigir.

El año pasado se formalizaron 310.096 préstamos para comprar vivienda, un 9,7% más que en 2016. Se trata de la cifra más elevada desde 2011, según los datos del INE, que muestra el proceso de normalización en el que se encuentra el mercado hipotecario. El tipo fijo se ha consolidado por encima del 30% de las nuevas operaciones, mientras que el importe medio de los préstamos marca máximos desde 2010.

En un momento de recuperación del mercado inmobiliario resulta interesante conocer varios consejos para elegir la hipoteca que más te conviene sin incurrir en errores del pasado.

La justicia condenó hace tiempo a una empresa de crédito instantáneos por cobrar 25% de interés. ¿Y qué pasa entonces con las tarjetas de crédito que cobran incluso más?

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado el cuarto mes del año en el -0,119%, lo que se convierte en un nuevo récord.

El próximo 1 de enero de 2018 entrará en vigor uno de los cambios regulatorios con más impacto en las provisiones de los bancos.

Sareb quiere desprenderse del lastre crediticio y para ello creará una web que estará operativa en mayo y desde la que vender préstamos avalados con inmuebles y valorados en 4.000 millones de euros. Podrán comprar créditos no sólo inversores institucionales sino también particulares.

Los préstamos hipotecarios para comprar viviendas crecieron un 10,6% en septiembre, hasta las 14.332 nuevas hipotecas, según los datos de los notarios. Pese a este incremento, las transacciones con una hipoteca mediante suponen ‘solo’ el 41% del total de compraventas.

La cada vez mejor situación financiera de las familias está reduciendo los impagos en las hipotecas, especialmente en los préstamos concedidos por Santander y Bankia. La entidad presidida por Ana Botín ha vivido una caída de 0,8 puntos en la tasa de morosidad en los últimos 12 meses, mientras que la liderada por José Ignacio Goirigolzarri ha registrado un descenso de casi 2 puntos. En BBVA y Caixabank, en cambio, ha subido.

La vuelta al cole para Casaktua.com arranca con una campaña de venta de 5.000 inmuebles residenciales repartidos por toda la geografía nacional.

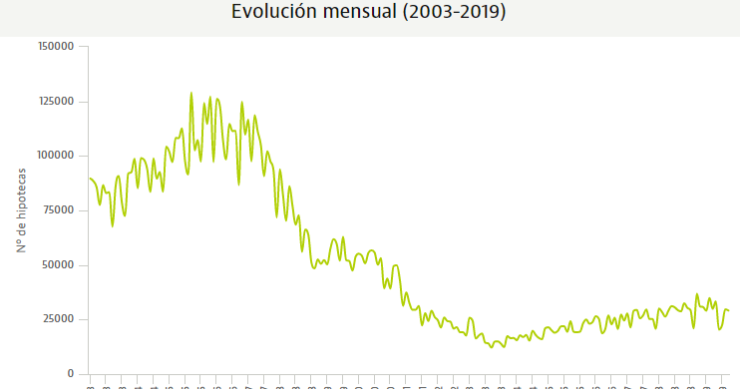

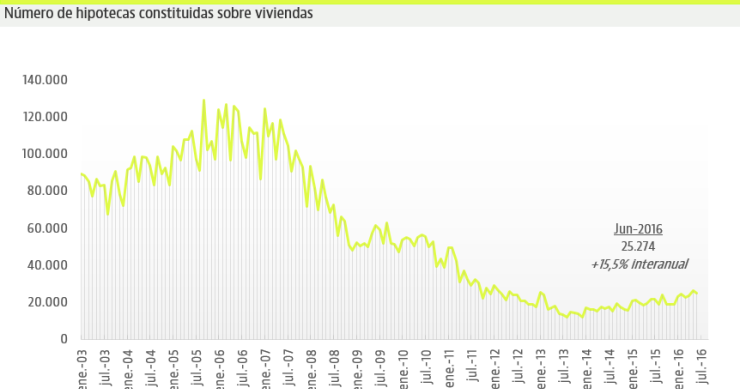

La firma de hipotecas para la adquisición de viviendas se incrementó en junio el 15,5% interanual, con 25.274 nuevos contratos, lo que eleva el volumen de préstamos hipotecarios a más de 146.600 en la primera mitad del año, según el INE.

El presidente de Bankia, José Ignacio Goirigolzarri, se ha mostrado en contra de convertir la entidad en pública, mientras que Jaime Echegoyen, responsable Sareb ha descartado hacer de la sociedad una gran agencia estatal dedicada al alquiler social. El primero asegura que no conoce ningún caso de éxito y recuerda que las antiguas cajas fracasaron por estar en manos políticas, mientras que el segundo insiste en que su nacimiento tuvo un carácter supranacional.

Con los tipos de interés al 0% y el euríbor en negativo, los bancos podrían enfrentarse a una situación poco común: pagar a sus clientes por prestarles dinero. Para evitarlo, están empezando a incorporar cláusulas de interés ‘cero’ como suelo. Aunque algunos las consideran igual de abusivas que las cláusulas suelo, en opinión de Juan Ignacio Navas, socio director del despacho Navas & Cusí, el Supremo podría permitirlas para evitar "una situación anómala de enriquecimiento ilícito".

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse